1. СОСТАВ И СТРУКТУРА

Оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые — в сфере производства, а вторые — в сфере обращения.

Условия производства и реализации продукции требуют, чтобы на складах производственного предприятия постоянно находились запасы материальных ценностей, потребляемых в процессе производства, а также готовой продукции. Кроме того, для обеспечения бесперебойной работы необходимо, чтобы в цехах находились определенные заделы незаконченной продукции. И наконец, предприятие должно располагать определенными денежными средствами в кассе, на счетах в банке, в расчетах.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму, называются оборотными средствами.

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции и получения денежных средств. Оборотные средства по составу и характеру участка в производственном процессе подразделяются на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение — обеспечить денежными средствами ритмичность процесса обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

Рассмотрим отдельные элементы оборотных производственных фондов. Подавляющую часть оборотных производственных фондов составляют производственные запасы. Производственные запасы — это запасы сырья и материалов, полуфабрикатов и комплектующих изделий, топлива, тары, хозяйственного инвентаря, запчастей для ремонта, инструментов.

Сырье и основные материалы — это предметы труда, составляющие материальную (вещественную) основу изготовляемого продукта. Сырьем называют продукцию сельского хозяйства (зерно, шерсть, хлопок, плоды, овощи) и добывающей промышленности (нефть, руда, газ и др.). Основными материалами считают продукцию обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и др.).

Полуфабрикаты — это предметы труда, изготовление которых полностью закончено в одном цехе, но которые подлежат дальнейшей обработке в других цехах того же предприятия или могут быть реализованы.

Вспомогательные материалы, в отличие от сырья и покупных полуфабрикатов, не образуют основного содержания изготовленного продукта, а лишь содействуют выполнению технологического процесса и образованию продукта.

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незавершенное производство (НЗП) — это предметы труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом.

Единственный невещественный элемент оборотных производственных фондов — расходы будущих периодов, необходимые для создания заделов, установки нового оборудования и т.п. Расходы будущих периодов включают затраты на подготовку и освоение новых видов продукции, новой технологии, производимые в данный период, но подлежащие погашению в будущем.

Соотношение отдельных составляющих оборотных средств в общей их стоимости характеризует структуру оборотных средств. Это соотношение между отдельными элементами оборотных средств (сырье, основные материалы, топливо, тара, запасные части, готовая продукция и т.д.), выраженное в процентах к итогу.

По источникам формирования и пополнения оборотные средства подразделяются на собственные и приравненные к ним средства и заемные.

Собственными называются оборотные средства, которые выделены участниками (учредителями) для бесперебойного функционирования их предприятия. Основными источниками образования собственных оборотных средств являются прибыль, внутрихозяйственные финансовые ресурсы и их перераспределение.

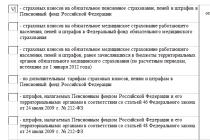

Приравненными к собственным оборотным средствам считаются средства, не принадлежащие предприятию, но по условиям расчетов постоянно находящиеся в его обороте. Это так называемые устойчивые пассивы. К ним относятся минимальная задолженность по заработной плате, начисления на заработную плату, резерв на покрытие предстоящих платежей, кредиторская задолженность и прочие устойчивые пассивы.

Устойчивые пассивы по заработной плате УПзп рассчитывают по формуле:

УПзп = ЗПкв × Пд / 90,

где ЗПкв — фонд заработной платы IV квартала планируемого года, принимаемый за основу при расчете норматива собственных оборотных средств, руб.;

Пд — разрыв между начислением и выплатой заработной платы, дни.

Сумма минимальной задолженности по заработной плате Ззп определяется по следующей формуле:

Ззп = Зпл × Пд / 90,

где ЗПпл — плановый фонд заработной платы за соответствующий квартал, руб.;

Пд — количество дней с начала месяца до дня выдачи заработной платы.

Заемными называются оборотные средства, полученные из финансовых организаций в установленном порядке в виде займов и кредитов.

2. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Нормирование оборотных средств — основа рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым относятся оборотные средства в производственных запасах.

К ненормируемым оборотным средствам относятся: денежные средства, отгруженные товары и сданные работы, все виды дебиторской задолженности и др.

На практике применяют три основных метода нормирования оборотных средств: аналитический, коэффициентный и метод прямого счета.

Аналитический метод использует фактические данные о величине оборотных средств за какой-то период. При этом уточняются излишние и ненужные запасы, вносятся поправки на изменение условий производства и снабжения. Уточненный результат этих расчетов и считается нормативом оборотных средств на планируемый период. Этот метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и средства, вложенные в материальные ценности и запасы, имеют большой удельный вес.

Коэффициентный метод состоит в том, что нормативы на планируемый период рассчитываются путем внесения поправок (с помощью коэффициентов) в нормативы предшествующего периода. Коэффициенты учитывают изменение объемов производства, оборачиваемость оборотных средств, ассортиментные сдвиги и другие факторы.

Метод прямого счета состоит в том, что рассчитываются суммы оборотных средств по каждому конкретному виду товарно-материальных ценностей, затем они складываются, и в результате определяется норматив по каждому элементу нормируемых оборотных средств. Общий норматив представляет сумму нормативов по всем элементам. Этот метод является наиболее точным, обоснованным, но вместе с тем довольно трудоемким.

При нормировании оборотных средств необходимо установить нормы запаса по отдельным видам нормируемых материалов, определить нормативы по каждому элементу оборотных средств и рассчитать совокупный норматив по нормируемым оборотным средствам.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов). Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы устанавливаются по производственным запасам, незавершенному производству, запасам готовой продукции на складе предприятия.

Рассмотрим расчет норм производственных запасов, незавершенного производства и готовой продукции.

Норма в днях по производственным запасам (сырью, материалам, покупным полуфабрикатам) складывается из времени:

выгрузки, приемки, складской обработки и лабораторного анализа (подготовительный запас);

нахождения материалов на складе для текущего производственного процесса (текущий запас) и страхового, или гарантийного, запаса (страховой запас);

подготовки материалов к производству (технологический запас);

пребывания материалов в пути (транспортный запас).

Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса.

Текущий запас — постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы предприятия. Его величина зависит от среднесуточного потребления материалов, интервала между очередными поставками, размера партий поставок и партий запуска в производство. Для многих материалов интервал между очередными поставками берется в половинном размере или рассчитывается среднеарифметическим методом.

Максимальная величина текущего запаса Зmax определяется по формуле:

Зmax = Ап × Т,

Т — время между двумя очередными поставками, дни.

При этом среднесуточное потребление устанавливается делением общей потребности в данном материале в плановом периоде (год, квартал, месяц) на количество календарных дней за тот же период, если предприятие работает непрерывно, или на количество рабочих дней, если не работает в праздничные и выходные дни.

Средняя величина текущего запаса (его часто называют переходным запасом) Зср определяется по формуле:

Зср = Зmax / 2.

К следующему по значимости относится страховой запас, который создается на случай возможных срывов поставок во времени, задержек в пути, поступления некачественных материалов и т.п. Размер страхового запаса устанавливается обычно в процентах к нормам оборотных средств на текущий запас (от 30 до 50%).

Страховой, или гарантийный, запас Зс можно также определить по формуле:

Зс = Адн × Пм,

где Адн — норма страхового запаса материалов, дни;

Пм — среднедневная потребность в данном виде материалов, руб.

В среднем таким же по длительности является транспортный запас, образуемый в случае расхождения в сроках движения документооборота и оплаты по ним и времени нахождения материалов в пути.

На предприятиях формируется и так называемый технологический запас (Зтех), который необходим для подготовки к производству. Величина такого запаса определяется по формуле:

Зтех = Ап × Тц,

где Ап — среднесуточная потребность в данном материале, натуральные единицы измерения;

Тц — длительность технологического цикла, дни.

Общая норма запасов Зобщ по сырью, основным материалам, покупным полуфабрикатам определяется по формуле:

Зобщ = Зтек + Зс + Зтр + Зтех.

Нормативная потребность оборотных средств в запасных частях для текущего обслуживания и ремонта оборудования рассчитывается как произведение нормы запаса в руб., установленной по отношению к определенному показателю, на общую плановую величину последнего.

Например, норма запаса запасных частей для техобслуживания и ремонта оборудования устанавливается в руб. на 1 тыс. руб. балансовой стоимости оборудования.

Типовая норма оборотных средств на запасные части Атип определяется по формуле:

Атип = Аобщ / Соб,

где Аобщ — общая потребность в оборотных средствах на запасные части, руб.;

Соб — стоимость оборудования и транспортных средств на конец планируемого года.

Норма запаса по незавершенному производству Ннзп устанавливается исходя из продолжительности производственного цикла и степени готовности изделий, которая выражается через коэффициент нарастания затрат. Норма определяется так:

Ннз = Тц × Кнз,

где Тц — длительность производственного цикла, дни;

Кнзп — коэффициент нарастания затрат.

Коэффициент нарастания затрат в незавершенном производстве характеризует уровень готовности продукции и обусловлен тем, что затраты в незавершенном производстве осуществляются в разное время и нарастают постепенно на протяжении всего цикла. Коэффициент нарастания затрат всегда больше 0 и меньше 1.

Норма запаса по готовой продукции зависит от времени оформления платежных документов, упаковки и маркировки, хранения на складе до отгрузки, комплектования изделий до транзитной нормы, продолжительности транспортировки изделий со склада предприятия до станции отправления и погрузки в транспортные средства.

После установления норм запасов определяется норматив оборотных средств в денежном выражении для отдельных элементов оборотных средств и в целом по предприятию.

Норматив оборотных средств — минимальная сумма денежных средств, необходимая предприятию для организации производственной деятельности.

В основном норматив по отдельным элементам оборотных средств Sni находится по формуле:

Sni = H3i × Ai,

где H3i — норма запаса i-го элемента, дни;

Ai — показатель, по отношению к которому установлена норма.

Рассмотрим расчет нормативов оборотных средств на примерах.

Норматив производственных запасов (сырья, материалов, покупных полуфабрикатов и т.д.) определяется умножением нормы в днях на однодневный их расход.

Sni = H3i × М / Тк,

где М — расход сырья и материалов за календарный период времени, руб.;

Тк — календарный период, дни (год — 360 дней; квартал — 90 дней, месяц — 30 дней).

Норматив незавершенного производства Анзп рассчитывается умножением нормы запаса в незавершенном производстве на среднесуточный выпуск продукции оцененной по производственной себестоимости.

Анзп = Псут × Ннзп,

где Псут — среднесуточный выпуск продукции по производственной себестоимости, руб.;

Ннзп — норма запаса в незавершенном производстве, дни.

Норматив оборотных средств на готовую продукцию ЗГП на складе предприятия определяется по формуле:

ЗГП = Псут × Нзг,

где Псут — однодневный выпуск готовой продукции по производственной себестоимости;

Нзг — норма запаса готовой продукции, дни.

Расчет норматива оборотных средств по расходам будущих периодов Аб.п определяется по формуле:

Аб.п. = Зн + Зпл - Зпог,

где Зн — расходы будущих периодов на начало планируемого периода;

Зпл — затраты планируемого периода на эти цели;

Зпог — затраты в планируемом периоде, подлежащие списанию на себестоимость продукции.

Завершается процесс нормирования установлением совокупного норматива оборотных средств путем сложения частных нормативов по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции.

Средняя норма оборотных средств по предприятию в целом рассчитывается делением совокупного норматива на однодневный выпуск товарной продукции по производственной себестоимости.

Таким образом, нормирование оборотных средств — необходимое условие определения минимально достаточного объема средств, обеспечивающих эффективную работу предприятия в целом.

А.С. Паламарчук, д-р экон. наук, проф. РЭА им. Г.В. Плеханова

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода - это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия - это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Определение

Собственные оборотные средства (СОС) - стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

- резервный и другие финансовые фонды;

- целевое финансирование организации со стороны государства.

Экономический смысл

СОС играют огромную роль в определении финансовой устойчивости организации. Они характеризуют степень платежеспособности фирмы. Дефицит собственных оборотных средств негативно сказывается на ведении основной деятельности и может привести к утрате платежеспособности, то есть к банкротству.

Расчет собственных оборотных средств - главная ступень экономического анализа предприятия.

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

1 формула:

СОС = АО - О К, где:

- АО - оборотные активы;

- О К - краткосрочные обязательства.

Оборотные активы - это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 - стр. 1500, где:

- Стр. 1200 - значение строки 1200 (итого по разделу II);

- Стр. 1500 - значение строки 1500 (итого по разделу IV).

2 формула:

СОС = (К С + О Д) - А В, где:

- К С - собственный капитал;

- О Д - долгосрочные обязательства;

- А В - внеоборотные активы.

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400- стр. 1100, где:

- Стр. 1300 - значение строки 1300 (общая величина капитала);

- Стр. 1530 - значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 - значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс - собственного капитала):

Δ К С = (К С НЧ + К С КП) / 2, где:

- К С НЧ - величина собственного капитала на начало периода;

- К С КП - величина собственного капитала на конец периода.

Пример расчета

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными. Пример расчета можно скачать в excel .

| Месяц и год | Строка 1200 | Строка 1500 | |

|---|---|---|---|

| Январь 2017 | |||

| Февраль 2017 | |||

| Апрель 2017 | |||

| Август 2017 | |||

| Сентябрь 2017 | |||

| Октябрь 2017 | |||

| Ноябрь 2017 | |||

| Декабрь 2017 | |||

| Итого за год | |||

| В среднем за месяц |

Таким образом, на предприятии все месяцы за 2017 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других - собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример - сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Выводы

Наличие собственных оборотных средств - обязательное условие устойчивого финансово-экономического положения предприятия. Из этого источника производится финансирование материально-технической базы, пополнение запасов, приобретение патентов и других ресурсов. При отсутствии этого источника в ход идут заемные активы: краткосрочные и долгосрочные кредиты, займы, ссуды. Для успешного ведения деятельности важно, чтобы величина СОС была положительной, то есть образовывался излишек, однако компании с высокой скоростью оборота могут позволить себе успешно работать с отрицательной величиной СОС (быстрое питание, некоторые виды услуг).

Определение

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям. Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла.

Расчет (формула)

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка / Оборотные активы

При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях.

Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств

В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств.

Нормальное значение

Для показателей оборачиваемости, в том числе оборачиваемости оборотных средств, общепринятых нормативов не существует, их анализируют либо в динамики, либо в сравнение с аналогичными предприятиями отрасли. Слишком низкий коэффициент, не оправданный отраслевыми особенностями, показывает излишнее накопление оборотных средств (часто - наименее ликвидной их составляющей, запасов).

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки – то, из чего создается готовая продукция в процессе производства – предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия . Управление, определение оптимального размера, списание в производство оборотных средств – все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды .

Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств - … совершать оборот ! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги - товар, товар - деньги.

Например , предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты – запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения – запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств :

- Оборотные производственные фонды

– включают в свой состав:

а) производственные (складские) запасы – предметы труда, еще только ожидающие вступления в производство. Включают в себя:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.б) запасы в производстве – предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) – обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) – затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления – полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд. - Фонды обращения

– это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

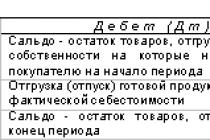

а) готовая продукция :

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).б) денежные средства и расчеты :

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств .

Например , в производственной сфере доля оборотных производственных фондов – 80%, а фондов обращения – 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

- – их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.Важные показатель здесь - собственные оборотные средства или, иначе, рабочий капитал предприятия.

Собственные оборотные средства (working capital ) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.

- Заемные оборотные средства

– покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

- Привлеченные оборотные средства

– они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования .

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы :

- Метод FIFO (от англ. «First In First Out» - «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» - «последним пришел, первым ушел») - запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

- По себестоимости каждой единицы

– то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д.

- По средней себестоимости

– рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство.

На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов – это определение оптимальной величины оборотных средств , например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств (плюсы и минусы):

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы – большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы):

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

Коэффициент оборачиваемости оборотных средств (К об.) – величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: К об. – коэффициент оборачиваемости оборотных средств;

РП – реализованная продукция за год (годовая выручка от реализации), руб.;

ОБС ср.г. - среднегодовой остаток оборотных средств (по балансу), руб.

Оборачиваемость (Т об.) - длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Т об. – оборачиваемость оборотных средств, дней;

Т п. – длительность анализируемого периода, дней;

К об. – коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости – признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства – важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

Галяутдинов Р.Р.

© Копирование материала допустимо только при указании прямой гиперссылки на

Кругооборот оборотных средств. Показатели оборачиваемости.

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения.

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости . Другим показателем оборачиваемости служит коэффициент оборачиваемости.

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период.

Время (длительность) оборота принято называть оборачиваемостью в днях . Этот показатель определяют по формуле

где Д – число дней в данном периоде (360, 90, 30); К об – коэффициент оборачиваемости.

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

Нормирование оборотных средств

Источники формирования оборотных средств (ОБС) делятся на два вида

1.Собственные ОБС:

n оборотный капитал (средства владельцев предприятия);

n прибыль - основной источник;

n устойчивые пассивы (средства, приравненные к собственным):

Задолженность по заработной плате;

Задолженность бюджету;

Задолженность за тару;

Предоплата.

2. Привлеченные средства:

¨ заемные (краткосрочные кредиты банка);

¨ государственный кредит;

¨ прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. С его помощью определяется общая потребность предприятия в оборотных средствах.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм.

На

практике применяют три метода нормирования

оборотных средств:

1)

аналитический

- предусматривает

тщательный анализ наличных

товарно-материальных ценностей с

последующим извлечением из них избыточных;

2)

коэффициентный

- состоит

в уточнении действующих нормативов

собственных оборотных средств в

соответствии с изменениями показателей

производства;

3) метод

прямого счета

- научно

обоснованный расчет нормативов по

каждому элементу нормируемых оборотных

средств.

При установлении норм и нормативов на планируемый год рекомендуется использовать опытно-статистический и расчетно-аналитический метод.

Норма оборотных средств - величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

Норматив ОС - минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия.

Норма ОС (Н а.ос) определяется по формуле:

Н а.ос = З тек + З стр + З тран + З техн + П р,

где З тек - текущий запас (основной вид запаса, самая значительная величина в норме ОС); З стр - страховой запас;

З тран - транспортный запас;

З техн - технологический запас;

П р - время, необходимое для приемки.

Текущий запас определяется по формуле:

где С п - стоимость поставки;

И - интервал между поставками.

Страховой запас (второй по величине вид запаса) определяется по формуле:

Транспортный запас определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Технологический запас - время, необходимое для подготовки материалов к производству.

Норматив ОБС определяется по формуле:

Н обс = Р * Н а.ос,

где Р - среднедневной расход оборотных средств;

Н а.ос - норма ОБС.

Норматив ОБС можно также найти по формуле:

где В - расход (выпуск) по элементу ОБС за период (руб.);

Т - продолжительность периода (дни);

Н а.ос - норма оборотных средств по элементу (дни).

Норматив оборотных средств в производственных запасах определяется:

З ср.с * Н з,

где З ср.с – среднесуточное потребления в стоимостном выражении;

Н з - норма запаса в днях.

Нормирование ОС в незавершенном производстве (Н нп) осуществляется по формуле:

Н нп = ВП ср.д. * П ц * К,

где ВП ср.д – среднедневной выпуск продукции по производственной себестоимости;

П ц - длительность производственного цикла;

К - коэффициент нарастания затрат, который при равномерном нарастании затрат определяется по формуле:

где Ф е - единовременные затраты;

Ф н - нарастающие затраты;

С - себестоимость.

При неравномерном нарастании затрат

К = С ср /П

где С ср - средняя стоимость изделия в незавершенном производстве;

П - производственная себестоимость изделия.

Норматив оборотных средств в расходах будущих периодов (Н б.п.) определяется по формуле:

Н б.п. = РБП нач + РБП пред – РБП с,

где РБП нач - переходящая сумма расходов будущих периодов на начало планируемого года;

РБП пред - расходы будущих периодов в предстоящем году, предусмотренные сметами;

РБП с - расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года.

Норматив оборотных средств в остатках готовой продукции определяется:

Н г.п = ВГП дн. * Н з.скл. ,

где ВГП дн. - стоимость однодневного выпуска готовых изделий;

Н з.скл - норма их запаса на складе в днях.

Совокупный норматив оборотных средств представляет собой сумму нормативов оборотных средств, исчисленных по отдельным элементам.

Показатели эффективности использования оборотных средств

Важнейшими показателями эффективности использования оборотных средств является коэффициент оборачиваемости, длительность оборота оборотных средств и коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости оборотных средств характеризует количество оборотов оборотных средств в течение определенного периода.

где В - выручка от реализации (объем реализованной продукции), р.;

ОбС - среднегодовая стоимость оборотных средств, р.

Среднегодовой остаток оборотных средств рассчитывается по формуле

где ОбС0- величина оборотных средств на начало периода, р.

ОбСn- величина оборотных средств на n-ую дату, р.

n-число рассматриваемых дат.

Пример. Определите среднегодовую стоимость оборотных средств. Сумма оборотных средств на 1 января - 100 тыс. р.; апреля - 130 тыс. р.; 1 июля - 115 тыс. р.; 1 октября - 135 тыс. р.; 31 декабря - 140 тыс. р.

Решение: ОбС= (0,5*100+130+115+135+0,5*140)/(5-1)=125 тыс. р.

Коэффициент оборачиваемости часто называют скоростью оборота. Из формулы 4.8 видно, что он показывает, сколько рублей продукции приходится на рубль оборотных средств. Если коэффициент оборачиваемости не изменяется, то потребность в оборотных средствах растет прямо пропорционально росту выручке.

Коэффициент оборачиваемости – это основной показатель эффективности использования оборотных средств.

Чем выше коэффициент оборачиваемости, тем выше эффективность использования оборотных средств, так как с одного рубля оборотных средств снимается больше продукции. Если объем продукции увеличивать не надо, то чем быстрее осуществляется кругооборот оборотных средств (то есть выше значение коэффициента оборачиваемости), тем меньше может быть объем ресурсов, отвлекаемых для обслуживания воспроизводства.

Пример. Определить оборачиваемость оборотных средств для предыдущего примера и сумму абсолютного высвобождения оборотных средств, если скорость оборота увеличится в 1,2 раза. Объем реализованной продукции– 600 тыс. рублей.

Решение. Коб = 600/125 = 4,8. Абсолютное высвобождение рассчитывается по формуле

ОбС абс = ОбСб – ОбСпл, (4.10)

где ОбС пл – плановая величина оборотных средств, р.;

ОбСб – базовая величина оборотных средств, р.

ОбСпл = 600/(4,8 × 1,2) = 104,2 тыс. р.

Сумма высвобождения = 125-104,2= 20,8 тыс.р.

Показателем, обратным коэффициенту оборачиваемости, является коэффициент закрепления оборотных средств.

Коэффициент закрепления (К закреп)показывает величину оборотных средств, приходящуюся на один рубль реализованной продукции.

Длительность оборота – период времени, за который оборотные средства совершают один полный кругооборот.

Длительность оборота рассчитывается по формуле:

![]() ,

(4.12)

,

(4.12)

где F – продолжительность календарного периода, дни;

Коб – коэффициент оборачиваемости за период F.

Продолжительность календарного периода принимается округленно –360 дней в году, 90– в квартале, 30 в месяце.

При сокращении длительности кругооборота происходит высвобождение оборотных средств из оборота, и наоборот – увлечение длительности оборота вызывает потребность в дополнительных средствах.

Ускорение оборачиваемости оборотных средств всегда приводит к относительному высвобождению оборотных средств.

Относительное высвобождение оборотных средств рассчитывается по формулам:

ОбС от= ОбСб × Iv-ОбСпл., (4.13)

ОбС от=(Дб-Дпл) × Впл/F, (4.14)

где Iv – индекс роста объема реализованной продукции в плановом году по сравнению с базовым годом;

Дб, Дпл – соответственно длительность оборота в базовом и плановом годах;

Впл– объем реализованной продукции в плановом году.

Пример. Определить абсолютное и относительное высвобождение оборотных средств в плановом году.

В отчетном году величина оборотных средств составляла 100 тыс. р при объеме реализации 400 тыс. р. Планируется увеличить объем реализации на 25 % и снизить длительность оборота оборотных средств на 10 дней.

Решение:

Iv = (100+25)/100 = 1,25

Дб = 360 × 100/400 = 90 дней. Дпл=90 – 10 = 80 дней

ОбСпл = 80 × 400 ×1,25/360=111тыс. р.

ОбС абс= 100-111=-11тыс. р.

Таким образом, абсолютного высвобождения оборотных средств в плановом году не произошло, а наоборот, оборотные средства увеличились на 11 тыс. р.

ОбСот=(90-80)*400*1,25/360=13,9 тыс. р.

Относительное высвобождение оборотных средств в плановом году составило 13,9 тыс. р.

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Показатели эффективности за 2008 год:

Коб = 95178 тыс. руб. / 24502 тыс. руб. = 3,9 обор.

Кз = 24502 тыс. руб. / 95178 тыс. руб. = 0,3

Д = 365 дней / 3,9 обор. = 94дней

Показатели эффективности за 2009 год:

Коб = 143099 тыс. руб. / 37822 тыс. руб. = 3,8 обор.

Кз = 37822 тыс. руб. / 143099 тыс. руб. = 0,3

Д = 365 дней / 3,7 = 99 дней

Высвобождение ОбС = (95178 тыс. руб. / 3,9 обор.) - (95178 тыс. руб. / 3,8 обор.) = - 642 тыс. руб.

Показатели эффективности за 2010 год:

Коб = 227546 тыс. руб. / 93304 тыс. руб. = 2,4 обор.

Кз = 93304 тыс. руб. / 227546 тыс. руб. = 0,4

Д = 365 дней / 2,4 = 152 дня

Высвобождение ОбС = (143099 тыс. руб. / 3,8 обор.) - (143099 тыс. руб. / 2,4 обор.) = - 21967 тыс. руб.

По данным расчётов можно сделать вывод, что в 2009 году оборотные средства использовались эффективнее, чем в 2010 году (Коб 2009 > Коб 2010, Кз 2009

Но, если рассматривать только 2010 год, то в нём оборотные средства использовались эффективно.

Список литературы:

1. Грибов В.Д. Экономика предприятия: учеб. пособие / В.Д. Грибов, В.П. Грузинов. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2003.

2. Грузинов В.П. Экономика предприятия (предпринимательство): учебник для вузов / В.П. Грузинов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2002.

3. Зайцев Н.Л. Экономика промышленного предприятия: учеб. пособие / Н.Л. Зайцев. - М.: ИНФРА-М, 2001.

4. Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев. - М.: Финансы и статистика, 2003.

5. Ковалева А.М. Финансы фирмы: учебник / А.М. Ковалева, М.Г. Лагуста, Л.Г. Скашат. - М.: ИНФРА-М, 2000.

6. Концепция развития внутренней торговли товарами народного потребления: задачи, пути решения: сб. докладов науч. - практ. семинара. - Красноярск: Универс, 2000.

7. Чуев И.Н. Экономика предприятия: учебник / И.Н. Чуев. - М.: Дашков и Ко, 2003.

8. Юров В.Ф. Прибыль в рыночной экономике: вопросы теории и практики / В.Ф. Юров. - М.: Финансы и статистика, 2001.

9. Экономический анализ: учебник для вузов / Л.Т. Гиляровская, Г.В. Корнякова, Н.С. Пласкова и др.; под ред.Л.Т. Гиляровской. - М.: ЮНИТИ-ДАНА; 2001.

10. Экономика и организация деятельности торгового предприятия: учеб. пособие / под общ. ред.А.Н. Соломатина. - М.: ИНФРА-М, 2000.