Метод капитализации по норме отдачи устанавливает (с использованием нормы дохода на капитал в качестве нормы дисконта) связь величин чистого операционного дохода, вычисленных для каждого года всего прогнозного периода, и стоимость реверсии на конец последнего года прогнозного периода со стоимостью объекта.

Метод включает в себя ряд техник, которые различаются между собой выбором типа капитализируемого дохода и способом капитализации:

- техники непосредственного дисконтирования;

- модельные техники;

- техники ипотечно-инвестиционного анализа.

Средняя величина общей нормы отдачи определяется обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков.

Для определения средней величины общей нормы отдачи Y O используются следующие техники:

- техника кумулятивного построения;

- техника сравнения с альтернативными проектами;

- техника сравнения продаж;

- техника мониторинга рыночных данных.

где Y RF – безрисковая норма, включающая в себя безинфляционную составляющую и величину индекса инфляции; Y R – премии за риск, включающая в себя премию за следующие виды рисков: физические, правовые, экономические, финансовые и социальные как внешние (страновой риск) так и внутренние, за исключением премии за риск низкой ликвидности и премии за риски, связанные с финансовым менеджментом, которые обосабливаются для того что бы подчеркнуть отличительную особенность недвижимости от других финансовых инструментов; Y L – премии за риск низкой ликвидности; Y FM – премии за риски, связанные с финансовым менеджментом

Пример 14. Определить стоимость объекта недвижимости с использованием техники дисконтирования с суммированием рисков, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать его за 4500 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб., 950 тыс. руб., 990 тыс. руб. соответственно за первый, второй и третий год владения объектом; безрисковая норма - 0,03; премия за страновой риск - 0,06; премия за физические риски - 0,025; премия за экономически риски - 0,015; премия за социальные риски - 0,03; премия за риск низкой ликвидности - 0,04; премия за риски, связанные с финансовым менеджментом - 0,03.

1. Определим среднюю величину общей нормы отдачи:

2. Определим стоимость объекта недвижимости:

Техника сравнения с альтернативными проектами заключается в поиске на финансовом рынке инвестиционных проектов с аналогичной степенью риска для последующей корректировки их нормы прибыли применительно к инвестициям в недвижимость.

При этом для величины общей нормы отдачи Y O определяется диапазон возможных значений с границами снизу Y 1 и сверху Y 2:

Техника сравнения продаж заключается в анализе данных по совершенным сделкам купли-продажи с целью воссоздания предположений инвестора относительно будущих выгод от владения недвижимостью. На основе схемы денежных потоков проекта определяется внутренняя норма прибыли проекта.

Техника мониторинга рыночных данных заключается в анализе ретроспективных рыночных данных с целью определения текущих перспективных значений норм прибыли. При этом следует использовать корреляционные связи тенденций изменения прибыльности инвестиций в недвижимость с тенденциями изменения других инструментов финансового рынка.

Модельные техники обеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам, и величины стоимости реверсии, связываемой с искомой стоимостью путем прогноза изменения ее во времени:

где d n = 1/(1+ Y O) n - дисконтный множитель, a n = 1/(1- d n) n - текущая стоимость единичного аннуитета.

При этом используется одинаковая для всех периодов общая норма отдачи, определяемая аналогично величине общего коэффициента капитализации:

где SFF O = 1/S On – коэффициент фонда возмещения, S On = 1/(1+Y O) n –1 - будущая стоимость единичного аннуитета, Δ O = (V On – V O)/ V O – величина относительного приращения стоимости объекта.

В этой группе представлены:

- техники без учета амортизации;

- техники полной амортизации;

- техники линейной амортизации.

Стоимость такой недвижимости определяется путем деления чистого операционного дохода на подходящую норму отдачи (12).

Пример 15. Определить стоимость объекта недвижимости с использованием модельных техник без учета амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,203

Определим стоимость объекта недвижимости:

Техники полной амортизации применяется в случаях, когда доходы от эксплуатации обеспечивают не только формирование дохода на капитал, но и полный возврат капитала (Δ O =-1, R 0 =Y 0 + SFF O).

В результате (26) приобретает следующий вид:

Для расчета фактора фонда возмещения (SFF O) используют норму отдачи, характерную для оцениваемого проекта (техника Инвуда) или по безрисковой ставке (техника Хоскольда)

Пример 16. Определить стоимость объекта недвижимости с использованием модельной техники полной амортизации Инвуда и модельной техники полной амортизации Хоскольда, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10; безрисковая ставка определена в размере 0,06.

1. Техника Инвуда:

1.1 Определим общий коэффициент капитализации:

1.2 Определим стоимость объекта недвижимости:

2. Техника Хоскольда:

2.1 Определим общий коэффициент капитализации:

2.2 Определим стоимость объекта недвижимости:

Техники линейной амортизации применяют для определения настоящей стоимости в случаях, когда и доход, и стоимость недвижимости изменяются известным регулярным образом.

Для учета изменения стоимости актива применяется базовая формула Эллвуда:

где A - величина корректировки.

При этом, если стоимость объекта уменьшается, то корректировка A имеет знак «+», а если стоимость будет увеличиваться, то корректировка будет иметь знак «-«.

Численное значение корректировки определяется умножением относительного изменения стоимости (Δ O) на фактор фонда возмещения (SFF O), а общая формула для коэффициента капитализации принимает вид (26).

Пример 17. Определить стоимость объекта недвижимости с использованием модельных техник линейной амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, стоимость объекта уменьшится за период владения на 12%; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

1. Определим величину относительного приращения стоимости объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

Техники ипотечно-инвестиционного анализа обеспечивают определение стоимости недвижимости с учетом изменения ее стоимости и дохода, а также с учетом условий финансирования. Существуют две техники ипотечно-инвестиционного анализа:

- техника ипотечно-инвестиционного анализа с дисконтированием;

- модельная техника анализа (техника Эллвуда).

где d En = 1/(1+ Y E) n - дисконтный множитель, a En = 1/(1- d En) n - текущая стоимость единичного аннуитета, рассчитанные для т периодов при норме отдачи на собственный капитал, Y E определяется теми же техниками, что и общая норма отдачи, I E = NOI - DS - величина дохода на собственный капитал, V En = V On - V Mn – стоимость реверсии для собственного капитала, определяемая как разность общей стоимости реверсии (V On) и остатка платежей по кредиту (V Mn).

Пример 18. Определить стоимость объекта недвижимости с использованием техники ипотечно-инвестиционного анализа с дисконтированием, если известно что: собственник на приобретение объекта оценки 2 года назад затратил 3400 тыс. руб.; на приобретение объекта недвижимости был получен кредит в размере 1 000 тыс. руб. под 13% годовых на 6 лет (годовой платёж по обслуживанию долга 250 тыс. руб.); собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за 4000 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

1. Определим остатки кредита на момент оценки (3-й год кредита) и на конец периода владения (5-й год кредита).

Данный метод в зависимости от предполагаемой динамики изменения потока доходов и расходов включает технику капитализации по расчетным моделям и технику анализа дисконтированных денежных потоков (АДДП).

Техника капитализации по расчетным моделям основана на капитализации дохода первого года с учетом его возможного изменения с помощью коэффициента капитализации, построенного на базе нормы возврата на капитал и нормы рекапитализации.

То есть возврат первоначального капитала при капитализации по расчетным моделям должен быть обеспечен за счет реинвестирования части периодического дохода (рекапитализации).

Применение данной техники целесообразно, когда оцениваемый объект недвижимости генерирует постоянные или регулярно изменяющиеся (поддающиеся описанию математическими выражениями) доходы, т.е. если объект стабильно функционирует и его использование соответствует наилучшему и наиболее эффективному.

В зависимости от предположений о способе возврата капитала возможно применение следующих моделей рекапитализации:

· прямолинейная рекапитализация (модель Ринга);

· рекапитализация по ставке дохода на капитал (модель Инвуда);

· рекапитализация по безрисковой ставке (модель Хоскольда).

Прямолинейная рекапитализация (модель Ринга)

Определение коэффициента капитализации на основе ставки отдачи на капитал и линейной модели формирования фонда возмещения предполагает возврат капитала равными частями в течение срока экономической жизни объекта. Норма возврата в этом случае представляет собой ежегодную долю первоначального капитала, отчисляемую в беспроцентный фонд возмещения. Эта доля при 100 %-м возмещении капитала равна 1/n:

где: Y – ставка дохода на первоначально вложенные инвестиции (ставка дисконтирования);

n – срок экономической жизни объекта, лет.

Таким образом, на взносы в фонд возмещения по модели Ринга проценты не начисляются, что приводит к соответствующей потере дохода собственника.

Например, предположим, что кредит в размере 1000 долл. выдан на 4 года под 12 % годовых. Ежегодный прямолинейный коэффициент рекапитализации составит 25 %, так как за 4 года должно быть самортизировано 100 % актива (100 %/4 года = 25 % в год). Коэффициент капитализации составит 25 % + 12 % = 37 %. Каждый год 25 % от основной суммы кредита в 1000 долл. будет возвращаться кредитору, наряду с 12 % дохода. 12 % от суммы в 1000 долл. составят 120 долл. в качестве дохода за первый год. Платеж на рекапитализацию за первый год составит 250 долл.; таким образом, общая сумма, подлежащая выплате за первый год, равняется 370 долл. (рис. 5.6).

Линейная модель возмещения капитала характерна для убывающих потоков доходов при оценке значительно изношенных объектов.

Рис. 5.6. Модель равномерной рекапитализации

Например, ЧОД от офисного здания с оставшимся сроком экономической жизни 15 лет равен 25 млн. руб. за 1-й год, ставка дохода на первоначальный капитал для объекта оценивается в 15 %. К концу срока экономической жизни объект полностью обесценится. Стоимость здания составит:

1) (21,7 %);

Рекапитализация по ставке дохода на инвестици (равномерно-аннуитетная рекапитализация по модели Инвуда)

Основной предпосылкой при использовании этой модели является допущение о том, что величина аннуитета соответствует полному возврату начальных инвестиций и получению дохода на капитал в течение времени поступления аннуитета.

В соответствии с этими предпосылками коэффициент капитализации должен включать:

· ставку дохода на капитал;

· коэффициент фонда возмещения, который обеспечит полный возврат начальных инвестиций за счет формирования фонда возмещения:

Таким образом, при применении модели Инвуда для расчета коэффициента капитализации используется функция взноса на амортизацию платежа.

Например, 4-летний кредит на сумму 1000 руб. под 12 % годовых предусматривает внесение ежегодных равных платежей в 329,23 руб. для полного погашения (фактор взноса на амортизацию единицы для 12% и 4 лет). Процентный доход за первый год составит 120 руб., а величина рекапитализации – 209,23 руб. Ежегодный доход может быть израсходован кредитором.

В случае удержания ежегодной суммы рекапитализации в 209,23 руб. через 4 года она составит 836,92 руб. (4 ´ 209,23 = 836,92) – на эти поступления не будет выплачиваться процент. Если же получаемые ежегодно 209,23 руб. реинвестируются под 12 % годовых, то их суммарная величина через четыре года возрастет до 1000 руб., т. е. до суммы первоначального кредита.

Данная модель основывается на следующих двух допущениях:

1. Ежегодный доход в 12 % используется собственником и, таким образом, не влияет на основную сумму вложения.

2. Ежегодные суммы рекапитализации должны быть реинвестированы под 12 % годовых с тем, чтобы основная сумма вложения осталась неизменной.

Величина надбавки на рекапитализацию зависит от продолжительности (срока) получения потока доходов и уровня ставки дохода. Чем продолжительнее период получения потока доходов, тем меньше надбавка на ежегодную рекапитализацию. Если не ожидается потеря вложенного капитала, доход может быть капитализирован по ставке дохода.

Рекапитализация по модели Инвуда целесообразна, когда планируется получение стабильных доходов в течение достаточно длительного периода (долгосрочная аренда по фиксированной чистой ставке с правом выкупа объекта недвижимости в конце срока аренды по фиксированной остаточной цене, меньшей, чем стоимость капитала, вложенного собственником в недвижимость).

Например, предполагается, что актив исходя из 10 % годовых приносит 10 млн. руб. ежегодного дохода в течение 5 лет, после чего полностью обесценивается. Инвестор приобрел этот актив с условием, что 10 % годовых учитывают кроме дохода возврат первоначального капитала. За какую сумму приобретен актив, исходя из допущения Инвуда?

2) млн.руб.

Рекапитализация по безрисковой ставке (модель Хоскольда) используется для узкого сегмента рынка недвижимости, где инвестиции приносят сверхприбыль.

Модель целесообразна, если инвестор не располагает доступными вариантами для реинвестирования по ставке, равной ставке дохода на первоначальные инвестиции. Предположим, инвестор приобрел актив с существенно большей доходностью по сравнению с другими возможностями (золотоносное или нефтяное месторождение), осознавая при этом риск, которому подвержены его вложения (когда запасы ресурсов истощатся, сможет ли он вернуть обратно вложенный капитал?). Чтобы обеспечить возврат своих средств, инвестор формирует фонд возмещения, реинвестируя по минимальной из возможных ставок. В этом и заключается допущение Хоскольда – фонд возмещения формируется по «безрисковой» ставке (i б):

Допустим, что инвестиционный проект предусматривает ежегодный 12 %-ный доход в течение четырех лет. Суммы, получаемые по рекапитализации, могут быть без риска реинвестированы по ставке только в 5 %. Так как фактор фонда возмещения при 5 % на 4 года составляет 0,232 коэффициент капитализации составит 0,12 + 0,232 = 0,352.

Техника определения общего коэффициента капитализации с корректировкой на изменение стоимости актива (модель Элвуда)

Эта техника учитывает в коэффициенте капитализации изменение стоимости объекта за период владения:

где Д – изменение стоимости недвижимости в долях единицы.

Это выражение представляет собой модель Элвуда при условии, что недвижимость инвестируется без привлечения заемного капитала. При этом предполагается, что доход носит аннуитетный характер, а стоимость актива может изменяться в ту или иную сторону. Если стоимость объекта уменьшается, то корректировка имеет знак «+», а если стоимость будет увеличиваться, то корректировка будет иметь знак «–».

Например, недвижимость приносит 1 млн. руб. ЧОД. Предполагается, что к моменту продажи через 5 лет ее стоимость увеличивается на 30 %. Ставка дисконтирования для подобных объектов составляет 15 %. Рассчитать стоимость недвижимости в предположении, что норма возмещения определяется по ставке дохода на инвестиции (по модели Инвуда):

2) млн.руб.

В случае прямолинейного изменения дохода и стоимости недвижимости общий коэффициент капитализации определяется по формуле:

Например: те же условия, что и в предыдущем примере, но предполагается, что недвижимость приносит 1 млн.руб. ЧОД за 1-й год и уменьшение стоимости линейное (на 30 %):

2) млн.руб.

Если стоимость актива не изменяется, то в приведенном выражении величина Д равна нулю, и доход можно капитализировать по ставке капитализации, равной ставке дохода на капитал, т. е. R o = Y o .

В случае, когда поток дохода бесконечен и актив теряет стоимость, возврат капитала обеспечивается за счет дохода, а параметр фонда возмещения стремится к нулю. Здесь стоимость также определяется делением годового дохода на ставку капитализации, равную ставке дисконтирования R o = Y o .

Техника ипотечно-инвестиционного анализа

Финансовый левередж

Использование заемного капитала позволяет инвестору размещать средства в несколько проектов. Но помимо этой возможности, заемный капитал при определенных условиях увеличивает доходы его получателя, так как прибыль, заработанная с помощью заемных средств, в размере, превышающем уплаченные проценты, увеличивает собственный капитал инвестора. При этом норма отдачи на весь инвестированный капитал должна превышать ставку по кредиту.

Если при использовании заемных средств ставка дохода на собственный капитал становится выше ставки дохода на общий капитал (собственный и заемный), левередж является положительным . Если наоборот – ниже , левередж – отрицательный . При неизменности соотношения ставок дохода на собственный и общий капитал в случае привлечения заемного капитала, левередж является нейтральным . В этом заключается эффект финансового левереджа (рычага).

Положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал. Эффективность этого влияния (плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности,

Рассмотрим влияние рычага на доходность собственного капитала с помощью метода инвестиционной группы:

где m – коэффициент ипотечной задолженности;

Y з – норма отдачи на заемный капитал;

Y c – норма отдачи на собственный капитал.

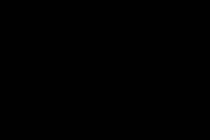

Приведенное выражение показывает, как изменяется норма отдачи на собственный капитал в зависимости от доли ипотечной задолженности m при определенных значениях . Его графическая интерпретация представлена на рис. 5.7.

Рис. 5.7. Зависимость отдачи на собственный капитал от коэффициента ипотечной задолженности

Точки на оси ординат показывают отдачу на всю сумму инвестиций (в соответствии с денежными потоками до уплаты процентов за кредит) для трех вариантов инвестирования.

Интенсивность влияния левереджа тем выше при фиксированном значении m, чем больше разница между отдачей на весь капитал Y o и отдачей на заемные средства Y з или чем меньше отношение . Таким образом, в варианте I левередж более эффективен. Область значений <1 – область положительного влияния левереджа, при >1 – область отрицательного влияния левереджа.

В области отрицательного финансового рычага с увеличением доли заемного капитала отдача на собственный капитал уменьшается и после того, как m = , становится отрицательной. В этом случае дефицит в обслуживании долга компенсируется за счет собственного капитала или сторонних источников. Возможность наступления такой ситуации (т.е. когда текущая отдача на весь капитал становится меньше ставок процента) представляет собой один из наиболее значимых рисков для инвестора.

Техника ипотечно-инвестиционного анализа (ИИА)

В основе техники ипотечно-инвестиционного анализа лежит представление о стоимости недвижимости как о совокупности стоимости собственного капитала и заемных средств. В соответствии с этим максимальная обоснованная цена собственности определяется как сумма текущей стоимости денежных потоков, включая выручку от реверсии и величины кредита или его текущего остатка.

Традиционная техника ИИА подразумевает, что инвестор и кредитор ожидают получить доход на вложенные средства и вернуть их. Эти интересы должны быть обеспечены общим доходом на всю сумму инвестиций и продажей активов в конце периода владения объектом.

Расчет стоимости в традиционной технике проводят в три этапа.

Этап 1. Для принятого прогнозного периода составляется отчет о доходах и расходах и определяется величина денежного потока до налогообложения (ЧОД-ОД ). Завершается этап определением текущей стоимости этого потока в соответствии с прогнозным периодом и ожидаемой инвестором конечной отдачей на собственный капитал.

Этап 2. Определяется выручка от перепродажи собственности – сумма реверсии (СР ) вычитанием из цены перепродажи затрат на совершение сделки и остатка кредита на конец прогнозного периода (ОК ). ОК равен текущей стоимости платежей по обслуживанию долга за оставшийся период погашения. Оценивается текущая стоимость выручки от перепродажи по ставке отдачи на собственный капитал.

Этап 3. Оценивается стоимость собственности как результат суммирования стоимости собственного капитала (сумма в первых двух этапов) и текущего остатка долга (K).

В формализованном виде алгоритм расчета стоимости недвижимости с помощью традиционной техники ипотечно-инвестиционного анализа:

V=I+II+K;

V = PV [(ЧОД-ОД); i, Т] + PV [(СР-ОК); i, Т)] + K.

Сумму реверсии трудно спрогнозировать, но можно определить тенденцию ее изменения по отношению к начальной стоимости. Например, если за период использования объекта прогнозируется увеличение стоимости недвижимости на 20 %, то в приведенном алгоритме вместо значения СР можно использовать значение 1,2V.

Таким образом, обозначение СР может быть заменено на (1± ΔV)·V.

Кроме того, величина текущей задолженности также может быть выражена в долях от первоначальной цены недвижимости (с помощью коэффициента ипотечной задолженности m). Тогда первоначальный алгоритм примет следующий вид:

V = PV[(ЧОД-ОД); i, Т] + PV[(1 V)·V - ОК); i, Т]+m·V.

Например, недвижимость в течение 5 лет будет приносить 70 000 ед. ежегодного дохода. В конце этого срока объект будет продан за 700 000 ед. (за вычетом расходов на продажу). Для приобретения объекта используется ипотечный самоамортизирующийся кредит в размере 300 000 ед., взятый на 20 лет под 15 % годовых с ежемесячными платежами. Инвестор планирует получить конечную отдачу на собственный капитал в размере 20 %. Определить стоимость недвижимости по традиционной технике ипотечно-инвестиционного анализа.

1) Сначала определим, какова возможная максимальная стоимость недвижимости, приобретаемой без привлечения заемных средств. В этом случае весь ЧОД и вся сумма реверсии полностью относятся на собственный капитал инвестора (ЧОД не уменьшается на платежи по обслуживанию долга) (табл. 5.10.).

Таблица 5.10

Расчет текущей стоимости недвижимости

Таким образом, инвестиции в размере 490 657 ед. без привлечения кредита обеспечат инвестору 20 % - ную конечную отдачу. Текущая отдача, равная 70 000/490 657 = 0,1427(14,27 %), увеличится до значения конечной отдачи в 20 % вследствие увеличения стоимости недвижимости за прогнозный период.

2) Теперь определим стоимость недвижимости, приобретаемой с привлечением заемного капитала по традиционной технике ИИА:

V = (70000 – 47404,4 *)·2,99 ** + (700000 – 282252,4 ***)·0,4 **** + 300000 = 534660 ед.

* - годовой платеж по обслуживанию долга, рассчитанный на основе фактора взноса на амортизацию единицы (20 лет, 15 % годовых с ежемесячными платежами);

** - фактор текущей стоимости аннуитета (5 лет, 20%);

*** - текущая стоимость платежей по обслуживанию долга за оставшийся период погашения, рассчитанная на основе фактора текущей стоимости аннуитета (15 лет, 15% годовых с ежемесячными платежами);

**** - фактор текущей стоимости единицы (5 лет, 20%).

Полученный результат выше, чем стоимость объекта, приобретаемого без заемных средств. Однако инвестору целесообразно заплатить бо льшую сумму при положительном левередже, как это имеет место в данном случае (отдача на собственный капитал выше, чем ставка процента по кредиту), за возможность значительно увеличить конечную отдачу на собственный капитал и уменьшить собственные инвестиции.

Техника анализа дисконтированных денежных потоков (АДДП)

Эта техника основана на использовании операции дисконтирования как способа капитализации ожидаемых будущих доходов каждого года и реверсии в текущую стоимость:

где t – порядковый номер года за период владения;

n – последний год периода владения.

Применение техники АДДП наиболее уместно при оценке инвестиционной стоимости, которая базируется не на прогнозе значений возможных рыночных параметров, а на информации, отражающей интересы и предположения конкретного инвестора. Эта техника наиболее универсальна и может быть использована для оценки свободных земельных участков, объектов незавершенного строительства, реконструкции, т.е. объектов оценки, прогноз доходов которых предполагает любую динамику их изменения. Однако данная техника является относительно сложна, так как требует тщательного обоснования сценария развития объекта в будущем, что в условиях нестабильной экономики выполнить достаточно сложно.

Этапы определения стоимости недвижимости с использованием техники АДДП:

1. Прогнозирование потенциального валового дохода в первый и последующие годы.

Динамика будущих доходов определяется на основе данных о текущих доходах и ретроспективной информации о доходах и влияющих на них рыночных факторах. В итоге необходимо определить тенденции в изменении будущих доходов за прогнозный период в виде годового темпа изменения дохода. Ошибка в прогнозе величины дохода тем более значима, чем короче период владения. Кроме того, необходимо учитывать фазу развития рынка недвижимости - если до момента оценки наблюдался рост спроса на объекты в течение последних нескольких лет, то вероятно снижение спроса в следующие годы, что отразится на сумме прогнозируемых доходов.

2. Прогнозирование доли недозагрузки при эксплуатации объекта.

Если оценивается новый объект, то велика вероятность высокого процента недозагрузки объекта в первые 1-2 года эксплуатации. В последующие годы объем недозагрузки уменьшается, но потери при сборе арендной платы и определенный процент недозагрузки объекта остаются всегда.

3. Прогнозирование расходов за период владения объектом. Необходимо помнить, что экономически необоснованно при прогнозировании расходов задаваться тем же процентом их роста, что и при прогнозировании доходов. Темпы роста доходов при прогнозировании должны быть выше, чем темпы роста расходов в период владения объектом.

4. Определение ЧОД по годам, как разности между ДВД и прогнозируемыми операционными расходами.

5. Прогнозирование стоимости реверсии.

Оценка стоимости реверсии осуществляется на основе прогноза цены продажи:

В абсолютном выражении, если договором предусмотрена продажа недвижимости по заранее оговоренной цене, например, опцион на покупку объекта в конце срока аренды;

На основе процентного изменения стоимости за прогнозный период (ΔV ), которое определяется на основе анализа динамики доходов и расходов по сопоставимым объектам. Тогда:

Путем капитализации дохода первого года, следующего за прогнозным периодом (ЧОД n+1 ), с помощью конечного (терминального) коэффициента капитализации (R к) , который должен превышать общий коэффициент капитализации на 0,1-0,2 %, учитывающих неопределенность (дополнительный риск) получения запланированного результата:

6. Определение ставки дисконтирования осуществляется одним из рассмотренных выше методов.

7. Определение текущей стоимости годовых денежных потоков, т. е. дисконтирование годовых доходов с помощью коэффициента дисконтирования.

8. Корректировка реверсии на величину расходов, связанных с оформлением сделки. К таким расходам относятся, например, платежи за юридические, нотариальные услуги, гонорар оценщику, комиссионные за оформление сделки агенту недвижимости и т.п. Перечисленные расходы могут определяться в процентах, известных по сделкам. Корректировка на подобные расходы уменьшает реверсию на заданный процент, поскольку расходы по оформлению сделки, как правило, берет на себя будущий собственник.

9. Определение текущей стоимости реверсии с помощью коэффициента дисконтирования для последнего года владения объектом.

10. Определение цены объекта как суммы дисконтированных годовых денежных потоков и текущей стоимости реверсии.

Например, недвижимое имущество приносит ЧОД за первый год, равный 20 000 ед. Определить стоимость продажи в конце 5-летнего периода исходя из темпа роста дохода на 5 % в год и ставки капитализации для реверсии 20 %.

1) доход за 6-й год: ЧОД 6 = 20 000(1 + 0,05) 5 = 25 526;

2) стоимость: FV = 25 526/0,2 = 127 630 ед.

Вопросы для самопроверки

1. Назовите основные принципы, лежащие в основе доходного подхода к оценке недвижимости.

2. В чем отличие понятий «норма дохода» и «норма отдачи»?

3. В чем экономический смысл понятия «возмещение» (рекапитализация)?

4. Перечислите виды арендных платежей.

5. В чем разница между потенциальным валовым доходом и действительным валовым доходом от использования недвижимости?

6. Какой вид операционных расходов может быть отнесен как к постоянным, так и к переменным?

7. Какие виды доходов можно относить к прочим?

8. Какие виды договоров и формы вознаграждения применяются при взаимодействии с управляющей компанией?

9. Для каких целей необходимо формировать фонд замещения?

10. Назовите последовательность шагов по формированию чистого операционного дохода.

11. При реализации каких проектов на рынке недвижимости необходим расчет коэффициента емкости рынка?

12. Какие факторы влияют на величину реверсии?

13. В каких случаях целесообразно использование метода прямой капитализации дохода от недвижимости?

14. Назовите техники определения общего коэффициента капитализации при прямой капитализации дохода от недвижимости?

15. Назовите основные виды рисков инвестиций в недвижимость.

16. В чем отличие номинальной безрисковой ставки дохода от реальной безрисковой ставки?

17. Назовите поправки к безрисковой ставке, применяемые при определении ставки дисконтирования методом кумулятивного построения.

18. В каких случаях целесообразно применение техник капитализации по расчетным моделям?

19. Какие модели получения дохода лежат в основе существующих способов рекапитализации?

20. В чем сущность понятия «финансовый левередж», кАким может быть его влияние на ставку дохода на собственный капитал?

21. Назовите основные этапы применения техники ипотечно-инвестиционного анализа для оценки недвижимости.

22. Назовите основные приемы прогнозирования стоимости реверсии в рамках техники анализа дисконтированных денежных потоков.

думай, думай, голова...

макроэкономическая оценка

социальной нормы отдачи образования

К сожалению, в российской экономической литературе очень редко

Встречаются работы, в которых исследуются статистические

Взаимосвязи уровня накопления человеческого капитала и других

экономических переменных. Одним из немногих примеров такого рода исследований может служить работа Д. Нестеровой

И К. Сабирьяновой.1 На основе данных социологических опросов

С использованием уравнения Дж. Минцера ими была рассчитана

Норма отдачи профессионального опыта и образования работников государственных, приватизированных и коллективных предприятий.

Величина внутренней нормы отдачи образования оказалась

невелика - от 1 до 5%, причём статистически значимой она

Оказалась только для государственных и приватизированных

Предприятий. Ещё одним примером может служить работа

И. Майбурова, в которой рассчитываются частные и общественные

Нормы отдачи образования в отраслевом разрезе.2

Расчёты норм отдачи от образования имеют давнюю историю. Дж. Минцер (1957, 1958, 1962), У. Хансен (1963), и Г. Беккер (1964) проводили их расчёт по годовой пространственной выборке из переписей США по возрасту и срокам обучения.3 Г.Беккер рассчитал норму отдачи по выпускникам колледжей на основании данных переписей 1940-го и 1950-го гг. и последующих лет.

1 Нестерова Д., Сабирьянова К. Инвестиции в человеческий капитал в переходный период в России.// Российская программа экономических исследований. 1999, № 4.

2 Майбуров И. Эффективность инвестирования в человеческий капитал в США и России. Мировая экономика и международные отношения, 2004, № 4.

3 Берндт Э.Р. Практика эконометрики: классика и современность. М.: ЮНИТИ, 2005, с. 199..

Корицкий А.В.

канд. экон. наук, доцент кафедры «Экономическая теория» Сибирского университета потребительской кооперации, г. Новосибирск

Его оценки величин норм отдачи составляли 14,5% в 1939 г., 13% в 1949 г., 12,4% в 1956 г. и 14,8% в 1958 г., аналогичные оценки для выпускников высших школ (общей средней школы в российской классификации) составили 16%, 20%, 25% и 28% соответственно.4 Дж. Псачаропулос провёл расчёты норм отдачи от образования разных уровней в США за период с 1939 г. по 1982 г. По его данным, для среднего образования она колебалась в этом периоде от 10,7% до 18,2%, для высшего образования от 7,9% до 10,2%.5 Аналогичные уровни норм отдачи дают результаты исследований многочисленных американских и европейских экономистов.

В последние десять-пятнадцать лет появились работы, в которых расчёт норм отдачи образования проводится на основе макроэкономических (кросс-секционных) исследований, в которых используются данные о средних доходах и образовательных достижениях населения ряда стран, а не данных переписей или социологических опросов. Примерами таких работ могут служить расчёты Р. Холла и ЧДжонса (1996 и 1998) и Ф. Каселли (2005).6 Р. Холл и Ч. Джонс использовали в своих работах аргументированную следующим образом функцию Кобба-Дугласа:

где К означает запас физического капитала, И является запасом аргументированного человеческим капиталом труда, используемого в производстве,

А представляет аргументированную трудом меру продуктивности.

4 Там же, с. 200.

5 Там же, с. 203.

6 Hall R. E., Jones Ch. I. Why do some countries produce so much more output per worker than others? NBER Working Paper Series, Working Paper 6564, May 1998; Caselli F, Accounting for Cross - Country Income Differences, CEP Discussion Paper N 667, January 2005.

если для северных регионов причиной повышенных средних доходов является

заработная плата с «северными» коэффициентами, то для мегаполисов - только повышенная производительность труда

человеческий капитал

При этом авторы принимают, что труд Ь(является однородным внутри страны и что каждая единица труда имеет продолжительность подготовки с Ь лет обучения (школьного и прочего). Труд, аргументированный человеческим капиталом, задаётся функцией:

В данной спецификации функция 0(Ь) отражает эффективность единицы труда с р лет образования по отношению к единице труда без образования (0(О)=О). Производная 0Л(Ь) является нормой отдачи образования, оценённой с помощью функции регрессии заработной платы Дж. Минцера.

Из этого следует, что дополнительный год обучения увеличивает производительность работ-жа пропорционально 0Л(Ь) 7. формуле (3) используется линейная версия кции 0(Ь), а коэффициент у имеет значение нормы отдачи дополнительного года образования.

В нашем случае будет использоваться несколько иная производственная функция, комбинация производственной функции Кобба-Дугласа и уравнения Дж. Минцера, с использованием переменных в расчёте на одного занятого в экономике региона:

Петербурге

наиболее

где у - средний доход одного занятого в экономике региона;

к - средняя фондовооружённость труда одного занятого;

Ь - средняя продолжительность обучения одного занятого в экономике региона.

интенсивно

протекать

процессы

производства _и диффузии

новых знании и технологий

7 По-видимому, впервые предложили такой способ включения лет обучения в агрегированную производственную функцию М.Билс и П. Кленов, см. Например: Bils M., Klenov P., Does Schooling Cause Growth or the Other Way Around?, 1996. University of Chicago GSB mimeo.

Последний показатель рассчитан на основе данных ежегодных единовременных обследований Роскомстата о распределении занятого населения по уровням образования. Он определяется как средневзвешенная величина числа лет обучения одного занятого, в качестве весов использовались доли занятых с соответствующим уровнем образования. Сроки обучения по уровням образования были приняты следующими: высшее образование -16 лет, незаконченное высшее - 14 лет, среднее специальное - 13 лет, профессионально-техническое - 12 лет, среднее общее - 11 лет, незаконченное среднее 9 лет, начальное и ниже 4 года.

Аналогичный показатель был использован И. Майбуровым.8

Для учёта специфических особенностей российских регионов, которые могут существенно различаться по своим характеристикам, введём дополнительно три фиктивные переменные. Производственная функция с использованием фиктивных переменных имеет следующий вид:

у = Ака + а\(}\ + а2(12 + аЪ(1Ъ) (4)

в рассматриваемый период

восстановление

экономики

активнее всего

шло в плотно

населённых

регионах,

включающих

миллионники

d1 - фиктивная переменная, характеризующая особенности северных регионов России, принимающая значение 1 - если регион северный (в качестве «северных» регионов взяты: Мурманская, Магаданская и Камчатская области, республики Коми и Саха (Якутия), Коми-Пермякский, Ямало-Ненецкий, Ханты-Мансийский, Ненецкий, Таймырский (Долгано-Ненецкий), Эвенкийский, Чукотский и Корякский автономные округа), и 0 для всех прочих;

Фиктивная переменная, характеризующая особенности экономики городов-мега-

8 Майбуров И. Эффективность инвестирования в человеческий капитал в США и России. МЭиМО, 2004, N 4.

человеческий капитал_

урбанизация

Может являться

наиболее наглядным _примером

экстернальных

эффектов

человеческого

капитала

полисов (для Москвы и Санкт-Петербурга она равна 1, и 0 - для всех прочих); $з - фиктивная переменная, характеризующие особенности экономики регионов, включающих крупные индустриальные и научные центры - города миллионеры (регионы, включающие Ростов-на-Дону, Уфу, Пермь, Нижний Новгород, Казань, Самара, Волгоград, Челябинск, Екатеринбург, Омск, Новосибирск имеют её равной 1, и 0 для всех прочих) Соответствующее уравнение регрессии имеет вид:

1п у. = 1п А + а 1п к1 + ук1 +

Ах(1х + а2с12 + аъс13 + £1

Причины выделения «северных» регионов очевидны - доходы занятого в их экономике населения значительно выше, чем в других регионах из-за суровых природно-климатических условий и соответствующих компенсационных надбавок («северных» коэффициентов).

Вторая и третья фиктивные переменные должны уловить эффект экстерналий человеческого капитала в условиях городских агломераций. Мегаполисы Москва и Санкт-Петербург существенно отличаются от всех прочих регионов России как крупнейшие центры науки, культуры, образования, финансов, торговли и прочих передовых отраслей современной рыночной экономики. Эффекты внешней экономии от масштаба производства и «расплёскивания» знаний должны проявляться в них наиболее ярко. В регионах, включающих города-миллионеры, данные эффекты, как можно ожидать, также должны проявляться, но слабее, чем в мегаполисах, из-за существенно меньшей ёмкости рынков и наличия сырьевых отраслей (сельского хозяйства и пр.), характеризующихся отрицательными эффектами масштаба производства.

Такая форма производственной функции обеспечивает сочетание степенной функци-

ональной связи фондовооружённости труда с денежными доходами одного занятого в экономике региона и экспоненциальную связь с теми же доходами показателя, характеризующего величину человеческого капитала (средней продолжительности обучения как в известной формуле Дж.Минцера). Последняя форма связи позволяет рассчитать норму отдачи образования, с тем отличием, что в агрегированной функции рассчитывается социальная норма отдачи, в то время как Дж.Минцер и многие другие экономисты рассчитывали частную норму отдачи образования, используя данные переписей населения в США и величины индивидуальных доходов и уровней образования отдельных людей. Попытаемся проверить наличие статистических связей между переменными данного регрессионного уравнения на основе статистических данных о средних доходах одного занятого в экономике регионов России населения, среднем уровне образования занятых, фондовооружённости труда занятых и прочих статистических данных за период 2000-2005 гг. Результаты расчёта параметров регрессионного уравнения (5) приведены в табл. 1. Можно отметить явную тенденцию к росту константы А, что определённо характеризует повышение продуктивности экономики России в рассматриваемый период (то есть рост общей факторной продуктивности). Наблюдается также тенденция к снижению эластичности изменения дохода на одного занятого по фондовооружённости труда (коэффициента а), хотя данная тенденция неустойчива и колебания величины коэффициента по годам довольно велики.

Величина коэффициента у, характеризующего в данном случае социальную норму отдачи образования, варьируется (коэфф. В) от 18 до 33%, что показывает, на сколько процентов повышаются средние доходы занятых в экономике региона при повышении уровня образования на 1%.

Статистически значимы и коэффициенты при фиктивных переменных. Особенно сильная

образование создаёт позитивные экстерналии, то есть даёт выгоды не только владельцам человеческого капитала, но и всем окружающим их людям

человеческий капитал

связь с величиной средних доходов одного занятого в экономике региона у фиктивных переменных »северные регионы» и «мегаполисы», величина коэффициентов а1 (Beta) колеблются по годам от 0,26 до 0,44, B - от 0,24 до 0,51, коэффициентов a2 (Beta) от 0,17 до 0,33, и B - 0,24 до 0,72.

Если для северных регионов причиной повышенных средних доходов является, по-видимому, заработная плата с «северными» коэффициентами (и другими компенсационными выплатами за суровые природно-климатические условия), то для мегаполисов естественной причиной может являться только повышенная производительность труда (и других факторов производства), связанная с реализацией эффектов масштаба производства, образовательными экстерналиями и «расплёскиванием» знаний. Действительно, в Москве и Санкт-Петербурге наиболее интенсивно должны протекать процессы производства и диффузии новых знаний и технологий и, в наибольшей степени, по сравнению с другими регионами России, проявляться эффекты экономии на масштабе производства (см. табл. 1, коэфф. a2). Аналогичные явления должны наблюдаться и в экономике регионов, в которых находятся города-миллионеры. Но их масштабы скромнее, что проявляется в меньших по величине коэфф. а3, которые колеблются от 0,1 до 0,24 (для Beta), и от 0,14 до 0,21 (для B), обнаруживая явную тенденцию к росту по годам. Можно предположить, что в рассматриваемый период восстановление экономики активнее всего шло в плотно населённых регионах, включающих города-миллионни-ки, что сказалось на росте доходов населения этих регионов и проявилось в росте коэфф. а3. Как отмечает Р. Лукас, урбанизация может являться наиболее наглядным примером экс-тернальных эффектов человеческого капи-тала.9

9 Lucas R.E. (1988) «On the mechanics of economic development». Journal of Monetary Economics. 22. 3-42.

Таблица 1

Результаты расчёта регрессионного уравнения по формуле (5) по регионам России

за 2000-2005 гг. (уровень доходов на 1 занятого - уровень образования)

Показатели регрессии 2000 г. 2001 г. 2002 г. 2003 г. 2004 г. 2005 г.

Константа liiA Станд.ошибка 2,706* (0,866) 3,207* (1,026) 2,522* (0,872) 3,571* (1,009) 3,564* (1Д55) 5,125* (1,172)

Коэфф. a (Beta) Станд.ошибка В Станд.ошибка 0,556* (0,074) 0,573* (0,077) 0,481* (0.065) 0.234* (0,088) 0,451* (0,062) 0,350* (0,048) 0,535* (0,069) 0,412* (0,053) 0,546* (0,067) 0,427 (0,053) 0,449* (0,074) 0,309* (0,051)

Коэфф. у (Beta) Станд.ошибка В Станд.ошибка 0,180* (0,074) 0,187* (0,079) 0,188* (0,070) 0,234* (0,088) 0,299* (0,065) 0,333* (0,072) 0,193* (0,069) 0,236* (0,084) 0,173* (0,069) 0,238* (0,096) 0,145** (0,072) 0,185** (0,093)

Коэфф. al (север) Beta Станд.ошибка В Станд.ошибка 0,267* (0,068) 0,312* (0,079) 0,444* (0,062) 0,514* (0,072) 0,393* (0,060) 0,421* (0,065) 0,252* (0,067) 0,248* (0,066) 0,325* (0,066) 0,345* (0,069) 0,368* (0,075) 0,355* (0,072)

Коэфф. а2 (Beta) Станд.ошибка В Станд.ошибка 0,261* (0,070) 0,724* (0,196) 0,178* (0,067) 0,492* (0,185) 0,178* (0,063) 0,455* (0,160) 0,335* (0,067) 0,831* (0,165) 0,246* (0,067) 0,622* (0,169) 0,283* (0,071) 0,687* (0,174)

Коэфф. аЗ (Beta) Станд.ошибка В Станд.ошибка 0,109** (0,058) 0,142** (0,076) 0,121** (0,056) 0,156" (0,072) 0,125** (0,055) 0,149** (0,066) 0,174* (0,058) 0,187* (0,063) 0,246* (0,057) 0,181* (0,065) 0,192* (0,059) 0,219* (0,068)

Коэфф. детерминации F Р - уровень Количество регионов 0,7307 44,494 0,0000 88 0,7503 49,268 0,0000 88 0,7587 51,583 0,0000 88 0,738 45,595 0,0000 87 0,746 47,911 0,0000 88 0,728 43,324 0,0000 87

*) Параметр имеет 196 значимость. **) Параметр имеет 5?6 значимость. ***) Параметр имеет 1096 значимость.

Числа в скобках означают стандартную ошибку оценки.

заработной платы

В регионах России

Не обнаруживает

Статистически

значимой

связи с уровнем

Образования

в их экономике

Следует отметить, что расчёты нормы отдачи образования в кросс-секционных или других макро расчётах дают величины социальной нормы отдачи значительно превышающие расчёты частных норм отдачи на микроуровне.

Например, Г. Дженкинс, в своих расчётах по статистическим данным Великобритании, пользуясь аналогичной моделью, получила оценки общей отдачи высшей образовательной квалификации (высшее и послевузовское образование) на уровне 70-86%, в то время как для промежуточной образовательной квалификации (колледж) около 38-50%.10

Данный результат поддерживает предположение, что образование создаёт позитивные экстерналии, то есть даёт выгоды не только владельцам человеческого капитала, но и всем окружающим их людям, в том числе предпринимателям. Действительно, если рассматривать условия в России, то заработная плата здесь составляет менее половины всех доходов населения регионов, а уровень заработной платы в регионах не обнаруживает статистически значимой связи с уровнем образования занятых в их экономике.

Следовательно, статистически значимую положительную связь уровня доходов занятых со средним уровнем их образования можно объяснить только наличием значительной положительной связи уровня образования и прочих доходов: доходов предпринимателей, от собственности и пр. (включая скрытую заработную плату).

Окончание следует

10 Jenkins H., Education and Production in the United Kingdom. Nuffild College, Oxford, Economic Disscussion Paper N101.

Фирма планирует некий инвестиционный проект, и ей необходимо определить его эффективность.

Существуют два основных критерия оценки эффективности инвестиционного проекта:

Внутренняя норма отдачи;

Чистая приведенная стоимость.

Эти критерии обычно не противоречат друг другу; их использование ведет к одинаковым результатам.

А. Внутренняя норма отдачи

В начале данного периода фирма намерена инвестировать PV руб. Через год планируется получить доход (прибыль) FV 1 руб. Тогда:

Где r - внутренняя норма отдачи (внутренняя ставка доходности)

Она показывает, какой процентный доход приносит фирме первоначальное капиталовложение. При этом нельзя путать внутреннюю норму отдачи с банковской процентной ставкой (i).

Если доход будет получен первый и последний раз только через n лет (FV n), используется формула:

Если доход (FV j) будет получен каждый год на протяжение n лет, формула принимает вид:

Если доход, получаемый каждый год постоянен (FV), а число лет бесконечно велико, формула упрощается:

Рассчитав по этим формулам внутреннюю норму отдачи, фирма сравнивает ее с банковской процентной ставкой (i). Если r>i

Б. Чистая приведенная стоимость

Некий инвестиционный проект осуществляется в течение ряда лет, причем каждый год он требует каких-то затрат и приносит какой-то доход. Вначале рассчитываем прибыль каждого года (П j) по формуле:

П j =B j -C j , где B j - доход j-го года, а C j - затраты j-го года.

Затем прибыли, полученные за все годы, приводим к настоящему времени путем дисконтирования по банковской процентной ставке. В результате получаем чистую приведенную стоимость (NPV).

Чистая приведенная стоимость – это сумма прибылей, полученных за все годы действия проекта и приведенных к настоящему времени. Соответственно она исчисляется по формуле:

П 0 обозначает прибыль, получаемую не в будущем, а в нулевом периоде – на самом старте проекта. Поэтому ее не надо дисконтировать.

Если прибыли за все годы, кроме нулевого, одинаковы (П), а число лет бесконечно велико, формула упрощается:

Проблема в том, что в нулевой (начальный) период доходы обычно отсутствуют, а затраты велики; соответственно прибыль отрицательна – фирма несет убытки. Если речь идет о проекте с длительным сроком капитального строительства, отрицательная прибыль будет иметь место в течение целого ряда лет. В связи с этим чистая приведенная стоимость проекта совсем не обязательно будет положительной: первоначальные дисконтированные убытки могут оказаться выше последующих дисконтированных прибылей.

Если чистая приведенная стоимость оказалась положительной: NPV>0 , то деньги выгоднее вложить в проект, нежели в банк, т.е. проект выгоден. И наоборот.

Как правило, использование обоих критериев приводит к одинаковым результатам: если инвестиционный проект выгоден по критерию внутренней нормы отдачи, он будет выгоден и по критерию чистой приведенной стоимости. Верно и обратное.

Приведем самый простой пример. Пусть на старте в проект необходимо вложить 100 руб. Срок действия проекта – 1 год. По истечение года будет получена прибыль 120 руб., а банк платит по вкладам 50% годовых.

Рассчитаем внутреннюю норму отдачи:

Таким образом, внутренняя норма отдачи составила 20% годовых, т.е. оказалась меньше 50%, которые банк платит вкладчикам. По критерию внутренней нормы отдачи проект невыгоден.

Рассчитаем чистую приведенную стоимость:

Внутренняя норма отдачи оказалась отрицательной. Значит, и по этому критерию проект не выгоден.

Критерий чистой приведенной стоимости используют, когда рыночная процентная ставка определена, что предполагает наличие развитых финансовых рынков. Если это не так, рассчитывают внутреннюю норму отдачи по разным проектам и отдают предпочтение тому, где норма отдачи выше.

Величина чистой приведенной стоимости зависит от процентной ставки: чем ставка выше, тем NPV меньше (рис. 15-6):

Рис. 15-6. Чистая приведенная стоимость и внутренняя норма отдачи

При определенной процентной ставке чистая приведенная стоимость снижается до нуля, после чего становится отрицательной. В точке нулевой NPV банковская процентная ставка становится равна внутренней норме отдачи (i=r). В связи с этим можно дать такое определение: внутренняя норма отдачи – это ставка дисконта, при которой чистая приведенная стоимость обращается в ноль.

Используются и другие критерии: срок окупаемости проекта и рентабельность инвестиций .

Срок окупаемости проекта показывает, через какое время сумма дисконтированных прибылей покроет первоначальные затраты.

Рентабельность инвестиций – это дисконтированный доход, полученный на единицу первоначально вложенных средств.