Инвестиционный анализ - это совокупность действий, которые позволяют оценить эффективность инвестиций в тот или иной проект. Рассмотрим методы такого анализа, чтобы понять, как избежать ошибок в оценке эффективности инвестиционных проектов.

Задачи инвестиционного анализа

Инвестиционный анализ - это совокупность действий, которые позволяют оценить эффективность инвестиций в тот или иной проект. Корректно и своевременно проведенный механизм решает следующие задачи:

- Определяет соответствие проекта стратегическим целям развития компании-инвестора;

- Оценивает планируемую потребность в инвестициях, распределенную по горизонту планирования;

- Рассчитывает оптимальную структуру финансирования;

- Выявляет факторы (угрозы и возможности), способные существенно повлиять на проект;

- Определяет соответствие денежных потоков ожиданиям бенефициаров;

- Определяет ключевые точки развития для последующего контроля количественных и качественных показателей

Результатом анализа инвестиционных проектов становится пакет документов для принятия инвестиционного решения. Состав пакета документов может отличаться, но можно выделить основные составляющие:

Основные этапы инвестиционного анализа

На первых этапах производится сбор информации, анализируются данные для формирования пакета документов. Этот этап называют предпроектным или прединвестиционным.

В этот период происходит сбор и первичный анализ информации, но решение о финансировании непосредственно в проект еще не принято. При принятии положительного решения начинается этап реализации проекта. Задачей этого этапа является достижение инвестиционных целей, закрепленных в утвержденных документах проекта. Завершением инвестиционного проекта признается его реклассификация в операционную деятельность или выход из проекта.

Заключение рабочей группы представляет собой утвержденный документ, в котором рабочая группа предпроектного этапа представляет аргументированную точку зрения. Это экспертная оценка, которая не была отражена в прочих документах инвестиционного анализа, но при этом является существенной для принятия решения.

Избежать ошибок в оценке инвестиционных проектов и, как следствие, неверных выводов можно, если утвердить отдельным регламентом правила проведения инвестиционного анализа. Расскажем, как подготовить такой документ,

Тизер или проспект – это документ, резюмирующий первичный анализ. На основании этого документа принимается решение о начале предпроектного этапа или отказе от инвестиций.

Есть множество вариантов классификации проектов в зависимости от целей, суммы инвестиций, сроков реализации и формы собственности. С точки зрения организации инвестиционного процесса в коммерческой компании целесообразно выделять следующие группы инвестиций:

- Реальные – представляют собой финансовые вложения в приобретение или создание реальных материальных или нематериальных активов;

- Финансовые инвестиции, как правило, ассоциируются с приобретением ценных бумаг без активного участия в операционной деятельности.

Реальные инвестиции следует разделить на:

- бизнес-проекты;

- организационные проекты.

Смысл разделения заключается в том, что отдача от бизнес-проектов поддается надежному расчету, тогда как посчитать доход от реализации организационных проектов достаточно сложно. Например, сложно посчитать инвестиционную отдачу от внедрения ERP-системы в компании. В этом случае относительно надежно можно оценить только расходы.

Прежде чем принимать решение о реализации нового инвестиционного проекта или сравнивать его с альтернативными, необходимо убедиться, что при оценке его эффективности не было совершено ошибок. Это решение поможет обнаружить недочеты в расчетах и исправить их.

Бизнес-план и финансовая модель

Бизнес-план - основной документ инвестиционного анализа. Основным разделом бизнес-плана является финансовая модель. Все прочие разделы бизнес-плана представлены для обоснования финансовых прогнозов, отраженных в модели.

Финансовая модель определяет:

- Денежные потоки проекта;

- Объем и график финансирования;

- Показатели эффективности проекта;

- График получения доходов от проекта;

- Изменение финансовых прогнозов в зависимости от различных сценариев реализации проекта.

Пример финансовой модели инвестиционного проекта и расчета показателей эффективности представлен в файле ниже (файл следует открывать с активным режимом итеративных вычислений).

Методы инвестиционного анализа

Основой инвестиционного анализа является построение модели отдачи на вложенный капитал. Для расчета отдачи на вложенный капитал используют метод дисконтированных денежных потоков .

Основными показателями эффективности инвестиционного проекта, рассчитываемыми методом дисконтированных денежных потоков, являются:

| n, t | период времени (как правило шаг модели год, квартал или месяц) |

| CF (Cash Flow) | денежный поток, генерируемый проектом в прогнозах |

| i | ставка дисконтирования (стоимость инвестированного капитала) |

Где: IC – первоначальные инвестиции;

В приложенном примере финансовой модели показатели инвестиционной привлекательности проекта убедили инвесторов в перспективах проекта. Вообще насчитывается более 100 дополнительных показателей, которые можно использовать при анализе результатов расчетов. Их стоит выбирать исходя из приоритетов, которые диктует проект, и финансовых возможностях инвестора.

При анализе результатов расчетов следует также обратить внимание на следующее:

1. Источник доходов должен быть понятен. Важно решить задачу по производству качественного продукта, но этого недостаточно. Требуется не меньшее количество усилий, времени и ресурсов, чтобы продукт проекта приобретался на рынке. И здесь важно понимать - что именно проект предложит рынку, чтобы привлечь покупателя.

2. Следует провести отдельный анализ по команде проекта . Сильная команда способна максимизировать доходы или перестроить проект в случае его убыточности. Слабая команда критично снизит потенциал любого проекта. Если его инициирует сторонняя компания, то анализу репутации и финансового состояния потенциального партнера следует уделить особое внимание.

3. Финансовый план должен быть синхронизирован с планом мероприятий, отраженных в бизнес-плане.

4. Бизнес-план должен уделить внимание не только финансовым прогнозам, но и анализу нефинансовых показателей. Например, контроль запланированных мероприятий по испытанию продукта предоставит необходимую информацию раньше, чем она отразится в финансовых результатах.

5. Риск присутствует в абсолютно каждом вложении. Анализ чувствительности и сценарный анализ должны предоставить ответ на вопрос об изменениях финансовых показателей эффективности проекта в зависимости от различных допущений. Инвесторы должны представлять возможные последствия в случае неудачи или дополнительные доходы в случае более успешной реализации. См.,

6. Помимо основных показателей (NPV, IRR, DPP и PI) следует уделить приоритетное внимание непосредственно запланированным денежным потокам. Насколько реалистичны генерируемые по плану денежные потоки? Отвечает ли запланированная динамика сложившейся практике?

7. Наличие резкого роста или падения любых финансовых показателей (например, выручки или рентабельности) должно быть обосновано. Если надежное обоснование отсутствует, то следует дополнительно проверить расчеты и пересмотреть прогнозы;

8. Дробление проекта на ключевые этапы способно существенно сэкономить ресурсы. Если ключевой этап не выполнен, следует тщательно проанализировать причины прежде чем приступить к финансированию следующего этапа;

9. Обеспечение проекта ресурсами и высокая мотивация команды проекта недостаточны. Следует уделять внимание сбалансированному контролю и анализу в ходе реализации проекта. Команда проекта полностью или частично не рискует собственными средствами, кроме того, цели исполнителей и инвестора отличаются друг от друга. Контроль призван сбалансировать интересы и своевременно проинформировать о наступающей угрозе. Инвестиционный анализ не заканчивается на этапе принятия решения о финансировании проекта. Наоборот, в этом случае инвестиционные решения придется принимать постоянно.

Резюме

Проведение инвестиционного анализа – обязательное условие при принятии существенных инвестиционных решений. Количество и качество анализируемых показателей, пакет документов и рекомендаций формируется индивидуально для каждого проекта. Результат инвестиционного анализа должен дать однозначную рекомендацию - инвестировать в проект или воздержаться от этого шага.

Благодарим за прохождение теста.

Мы уже знаем результат, узнайте и Вы ↓

Узнать результат

Каждое инвестиционное решение основывается на:

Оценке собственного наличия финансового состояния и целесообразности участия компании в инвестиционной деятельности;

Оценке объема инвестиций и их источников финансирования;

Оценке будущих вливаний от инвестиций.

Информационную базу для принятия решения о включении проекта в инвестиционный портфель, до начала его инвестирования, и конечно же постоянного мониторинга реализации предоставляет инвестиционный анализ. Он является составной частью процесса управления инвестициями.

Инвестиционный анализ - это комплекс методических и практических приемов и методов разработки, обоснования и оценки целесообразности осуществления инвестиций с целью принятия инвестором эффективного решения.

Методы и приемы инвестиционного анализа являются средствами для глубокого исследования явлений и процессов в инвестиционной сфере, а также формулирование на этой основе выводов и рекомендаций. Процедура и применяемые методы такого анализа направлены на выдвижение альтернативных вариантов решения проблем проектирования и инвестирования, выявления масштабов неопределенности по каждому из них и их реальное сопоставление по различным критериям эффективности.

Лишь незначительная доля инвестиций не дает ожидаемого и планируемого результата по независящим от самого инвестора причинам. В большинстве проектов, которые оказались убыточными, могли быть не допущены к реализации при условии качественного проведения инвестиционного анализа. Таким образом, инвестиционный анализ способствует повышению эффективности управления инвестициями.

Необходимо учитывать, что инвестиционный анализ - это динамический процесс, который происходит в двух плоскостях - временной и предметной. В временной плоскости выполняются работы, обеспечивающие процесс развития инвестиционных проектов, начиная от возникновения самой идеи и до их завершения. В предметной плоскости в основном осуществляется анализ и разработка инвестиционных решений в различных содержательных аспектах. К этим аспектам относятся экономическая среда, правильно поставленные цели и задачи инвестирования, маркетинговый, производственный, финансовый и организационный планы инвестора, техническая база инвестиционного проекта, его социальная значимость, экологическая безопасность, финансовая состоятельность проекта, организация управления проектом, анализ инвестиционного риска, и общая чувствительность проекта к изменению отдельных существенных факторов, а так же достаточность показателей эффективности, оценка возможностей участников проекта, деловых и личных качеств его менеджеров. Перечисленные аспекты должны быть разработаны в процессе подготовки и проработки инвестиционного проекта, рассмотрены во время его анализа, учтены при принятии решения об инвестировании, а также проконтролированы при реализации проекта до его завершения или прекращения.

Предметом инвестиционного анализа является причинно-следственные связи экономических процессов и явлений в инвестиционной деятельности, а также ее социально-экономическая эффективность. Их исследование позволяет дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать бизнес-планы и инвестиционные решения.

Объектом инвестиционного анализа является финансово-хозяйственная деятельность предприятий в контексте взаимосвязи с технико-организационными, социальными и другими условиями инвестиционной деятельности.

Субъекты инвестиционного анализа

Субъекты инвестиционного анализа - это пользователи аналитической информации, прямо или косвенно заинтересованы в результатах и достижениях инвестиционной деятельности. К их числу, прежде всего, относятся владельцы, руководство, персонал, поставщики, покупатели, кредиторы, государство (в лице налоговых, статистических и других органов, которые анализируют информацию с точки зрения своих интересов для принятия инвестиционных решений). В частности, для собственников, заинтересованных в стабильности и росте дивидендов на вложенный капитал, приоритетными направлениями анализа являются доходность капитала и финансовая устойчивость предприятия, в связи с чем объектом инвестиционного анализа для них, прежде всего, влияние инвестиционных проектов на финансовое состояние предприятия и финансовые результаты от их реализации. Поставщики и покупатели осуществляют инвестиционный анализ с целью определения способности предприятия выполнить свои договорные обязательства с позиции оценки прогнозной изменения его финансового состояния в результате осуществления инвестиционной деятельности. Объектом инвестиционного анализа для кредиторов предприятия является ликвидность его баланса, платежеспособность и кредитоспособность. Персонал предприятия, несмотря на заинтересованность в увеличении заработной платы, других форм поощрений и социальных выплат, анализирует преимущественно прогнозные изменения финансовых результатов. Приоритетным объектом инвестиционного анализа для представителей государства, в частности, налоговых органов, через их заинтересованность в максимизации и своевременности поступления налогов и сборов, являются финансовые результаты. Только руководство предприятия осуществляет всестороннюю оценку эффективности инвестиционной деятельности с целью получения полной достоверной информации, объективно необходимой для принятия оптимальных инвестиционных решений.

Целью инвестиционного анализа является определение ценности инвестиций , то есть эффекта, результата от их осуществления, который в общем случае представляет собой разницу между изменением выгод, получаемых от инвестирования при реализации определенных инвестиционных проектов, и изменением при этом общих объемов расходов, которые осуществляются в рамках данных проектов.

Основными функциями инвестиционного анализа являются:

Разработка упорядоченной структуры сбора данных, которая бы обеспечила эффективную координацию мероприятий при выполнении инвестиционных проектов;

Оптимизация процесса принятия решений на основе анализа альтернативных вариантов, определения очередности выполнения мероприятий и выбора оптимальных для инвестиций технологий;

Четкое определение организационных, финансовых, технологических, социальных и экологических проблем, возникающих на различных стадиях реализации инвестиционных проектов;

Содействие принятию компетентных решений о целесообразности использования инвестиционных ресурсов.

При всех прочих благоприятных характеристиках инвестиционного проекта он не будет принят к реализации, если при этом не обеспечит:

Возмещение вложенных средств;

Получение прибыли, которая обеспечивает рентабельность инвестиций не ниже желаемый для инвестора уровень;

Окупаемости финансовых инвестиций в пределах определенного срока, приемлемого для инвестора.

Определение реальности и методов достижения именно таких результатов инвестиционной деятельности, и является ключевой задачей инвестиционного анализа.

Финансовые инструменты, конструируемые в ходе сделок секьюритизации, - особенно ипотечные ценные бумаги (МВS), покрытие которых составляют кредиты физическим лицам, - предъявляют уникальные требования к инвестиционному анализу. Данные ценные бумаги ставят перед инвесторами задачи, которые не известны на других рынках и которые являются одновременно и источником новых возможностей, и источником серьезных трудностей. Основная проблема проистекает из сочетания сложностей структурирования сделки с непредсказуемостью человеческого поведения.

С чисто академической точки зрения покрытие может рассматриваться как пул кредитов, каждый из которых включает некую совокупность встроенных опционов (embedded options) . Рыночная стоимость и динамика погашения этих кредитов могут быть рассчитаны исходя из предположения об оптимальном исполнении встроенных опционов. Далее результаты вычислений для отдельных кредитов могут быть просуммированы, для того чтобы оценить рыночную стоимость и другие основные характеристики выпускаемых ценных бумаг. Для оценки стоимости ценной бумаги потребуется всего лишь изучить документацию по кредитам, лежащим в основе сделки (составляющим покрытие), с тем чтобы определить договорные обязательства каждого конкретного заемщика.

К сожалению, на практике подобная процедура не работает. Поведение заемщика является результатом взаимодействия множества факторов, некоторые из которых не так-то легко описать. Ипотечные кредиты обеспечиваются недвижимостью, и для многих заемщиков эта недвижимость является основным местом жительства и самой ценной частью имущества. Решение заемщика о том, когда и в какой форме он может исполнить свой опцион (на досрочное погашение кредита) 1 , определяется множеством факторов, а не одной лишь чистой математикой. Именно поэтому во многих случаях выпускаемые при секьюритизации ценные бумаги отмечены человеческим фактором (warm-blooded securities), когда динамика человеческой жизни переплетается с механизмами финансовых рынков.

Выбор правильного подхода

На протяжении многих лет участники рынка ценных бумаг безуспешно пытались найти совершенную модель, которая позволила бы подвергать анализу абсолютно все инвестиционные решения. Они надеялись обнаружить универсальный метод, используя который можно было бы просто вводить данные о всех обращающихся на рынке ценных бумагах в компьютер и получать на экране монитора оптимальное решение. Такая модель каким-то образом должна была учесть все возможные риски и вероятные результаты рыночного поведения ценных бумаг. Далее эта идеальная модель должна была анализировать текущее состояние портфелей ценных бумаг всех инвесторов, желаемые финансовые результаты и находить те бумаги, вложения в которые приносило бы наилучший результат. Модель должна была учитывать историческую информацию и предсказывать будущее. Следствием применения такой совершенной модели стало бы формирование оптимального инвестиционного портфеля.

Хорошо это или плохо, однако такой модели не существует. Не то чтобы аналитики не пытались построить ее. Некоторые полагали, что идеальным может оказаться метод, который основан на компьютерном моделировании цены, рассчитываемой с учетом стоимости встроенных опционов (спред с учетом опциона, option-adjusted spread, OAS). Поскольку в модели OAS рассматриваются сотни вариантов будущего развития событий, аналитики полагали, что этот метод сможет дать однозначный ответ на вопрос о том, какую именно ценную бумагу следует приобретать. Тем не менее, даже модель OAS с ее широкими возможностями по моделированию будущего поведения не способна предоставить инвесторам ясных инвестиционных рекомендаций (без использования иных моделей). Анализ, проведенный на ее основе, - если он сделан квалифицированно - может ответить на вопрос, какие из ценных бумаг в данный момент недооценены рынком, но он не может подсказать, какие из них в наибольшей степени подходят для портфеля конкретного инвестора.

Некоторые участники рынка ценных бумаг обращались к классическим методам оптимизации, но в результате обнаружили «черный ящик». Методы оптимизации предполагают задание некоторой целевой функции и набора ограничений, на основе которых рассчитываются характеристики такой ценной бумаги, которая максимизирует целевую функцию. Хотя использование методов оптимизации нередко приводит к хорошим результатам при решении простых задач оптимизации инвестиционного портфеля, однако при более сложных задачах он скорее указывает на ошибочность исходных предположений и допущений, нежели дает реалистичные рекомендации для инвесторов.

Принимая во внимание всю сложность нахождения оптимальных инвестиционных решений и множество существующих методов анализа, инвестору оказывается непросто определить, каким из этих методов следует воспользоваться. Наш ответ может показаться неудовлетворительным, если вы ищете немедленное решение, но тем не менее, он звучит так: выбирайте тот метод анализа, который соответствует вашим целям и степени сложности инструментов, в которые вы собираетесь вложить средства. Несколько примеров позволят лучше уяснить нашу точку зрения.

Очевидно, что цели инвестирования важны для определения глубины анализа. Например, если вы определили желаемый уровень доходности и средний срок, то именно эти характеристики потенциального инвестиционного инструмента должны определять минимальные требования к вашему анализу. Сложность предъявляемых к анализу требований может значительно возрасти, если от вас как от управляющего портфелем потребуют дать оценку инвестиционного инструмента исходя из периодичности получаемого дохода и рыночной стоимости инвестиционного портфеля. К тому же от управляющих все чаще требуют такого управления портфелем, при котором достигается максимально точное соответствие структуры рисков активов и пассивов. Например, многие страховые инструменты содержат встроенные опционы, и инвестиционные портфели должны быть структурированы таким образом, чтобы компенсировать связанные с этими опционами риски.

Сложность активов также влияет на глубину анализа. Предположим, вы анализируете две корпоративные облигации, имеющие рейтинг АА. Обе они имеют срок погашения 5 лет, являются инструментами без права досрочного погашения с выплатой номинала при погашении. Для того чтобы определить, какая из них стоит дешевле, следует вычислить их доходность, а также убедиться, что обе облигации имеют одинаковое кредитное качество. Если обе облигации имеют равный купон, то достаточно просто сравнить их цены. Анализ сценариев общего дохода или модель OAS не смогут изменить результаты анализа.

Однако, если пытаться сравнивать выпущенный агентством сертификат с правом досрочного погашения (callable agency bond) с ипотечной ценной бумагой типа CMO, анализ одной только доходности этих ценных бумаг не даст вам полной информации об их сравнительной рыночной цене. Проведение корректного сравнения рыночного поведения этих двух типов ценных бумаг потребует какого-то варианта опционного анализа. Причем опционный анализ может оказаться достаточно сложным, так как методы, применяемые для оценки выпускаемых агентствами сертификатов с правом досрочного погашения и для СМО, как правило, неодинаковы и не всегда совместимы. В таблице 3.1 приведено несколько примеров последовательно усложняющегося сравнительного анализа различных типов ценных бумаг.

К тому же, даже если удается определить, что выпущенная агентством ценная бумага стоит дешевле СМО, инвестор все равно может принять решение в пользу покупки именно СМО, так как поведение этой ценной бумаги при определенных обстоятельствах в большей степени отвечает его инвестиционным предпочтениям. Например, он может быть заинтересован в получении максимальной доходности при условии стабильных процентных ставок или если досрочные возвраты (prepayments) компенсируют риски, связанные с другими ценными бумагам, находящимися в портфеле.

| Ценная бумага (облигация) | В сравнении с другой ценной бумагой (облигацией) | Особенности сравнения |

| Корпоративная облигация с высоким кредитным рейтингом без права досрочного погашения | Одинаковый рынок, единовременное погашение, равный срок обращения, равные купонные ставки | |

| Корпоративная облигация с высоким кредитным рейтингом без права досрочного погашения | Корпоративная облигация с высоким кредитным рейтингом без права досрочного погашения | Различные сроки погашения, ставки купона, сферы деятельности эмитентов |

| MBS pass-through | MBS pass-through | |

| Корпоративная облигация с правом досрочного погашения | MBS pass-through | Право досрочного погашения, т. е. досрочного возврата (prepayments), одинаковые рынки |

| СМО inverse floater (с обратной переменной ставкой) | MBS pass-through | Наличие кредитного плеча (leveraged inverse floater), одинаковые рынки |

| ARM+IO (ипотечные ценные бумаги, предоставляющие право на получение процентных выплат, которые генерирует покрытие, состоящее из ипотечных кредитов с переменной процентной ставкой) | Perpetual floater (бессрочные ценные бумаги с переменной процентной ставкой) | Наличие кредитного плеча (leveraged), различные рынки |

Может показаться, что самым надежным является использование наиболее сложного вида анализа с целью учета всех рисков, связанных с конкретными ценными бумагами, и обеспечения соответствия целей и направлений инвестирования. Такой подход выглядит заманчивым, однако в нем скрыты серьезные опасности. Чем сложнее анализ, тем большее число предварительных условий и допущений приходится делать. Когда речь идет о результатах такого анализа, многие допущения остаются неизвестными тем, кто ответственен за принятие решений. Поэтому оказывается практически невозможным оценить, как изменения в допущениях могут отразиться на конечном результате. Малейшая корректировка исходных посылок, используемых при анализе, может вызвать необходимость внесения значительных изменений в инвестиционное решение. Следовательно, мы рекомендуем по возможности использовать наиболее простые аналитические модели при условии, что они учитывают все возникающие риски.

Следствием правила соответствия глубины анализа целям инвестирования и сложности используемых инструментов является следующее обстоятельство. Суждение управляющего всегда играет важную роль в процессе инвестирования. В настоящей книге мы не даем рецептов того, как избежать необходимости подобных суждений. Напротив, мы хотели бы предупредить управляющих о важности данного вопроса и предложить им ряд способов, которые могут помочь им в принятии этих сложных решений.

Типы инвесторов

Существует множество различных типов инвесторов, каждый из которых характеризуется особыми инвестиционными предпочтениями и целями. Тем не менее, все они могут быть объединены в три основные категории в соответствии с критерием цели инвестирования: спекуляция-арбитраж (trading), получение процентной маржи (net interest spread) или получение совокупного дохода (total return). Инвесторы могут оценивать риски, используя различные методы и виды инвестиционного анализа. На практике большинство инвесторов нельзя отнести к какой-либо одной определенной категории: при осуществлении инвестиций они одновременно преследуют множество целей.

Спекулянт-арбитражер (трейдер) ставит перед собой относительно простую цель: покупать инвестиционные инструменты по низкой цене и продавать их по более высокой. Данный тип инвесторов стремится проводить сделки купли-продажи в короткие промежутки времени. Чем дольше торговая позиция спекулянта остается открытой, тем выше риски, поэтому он старается минимизировать период времени между покупкой и продажей. Спекулянты-арбитражеры имеют два основных источника дохода. Во-первых, они извлекают выгоду из своего статуса постоянного участника торговли («маркет-мейкера»), зарабатывая на спредах. Цена, по которой компания готова покупать ценную бумагу, называется ценой спроса (bid) . Цена, по которой она готова продавать (предлагать на продажу) ценную бумагу, - ценой предложения (ask) . Разница между ними называется разницей между ценой спроса и предложения (bid-ask spread) . Эта разница (спред), помноженная на объем сделок, совершенных компанией, образует прибыль компании как маркет-мейкера.

Спекулянты-арбитражеры стремятся получить выгоду за счет отклонения рыночных цен на инвестиционные инструменты от оптимального (справедливого) значения. Они приобретают те ценные бумаги, за которые, по их мнению, остальные участники рынка будут готовы заплатить более высокую цену. Спекулянты-арбитражеры используют свое положение активных участников многих рынков для того, чтобы выявить подобные возможности и воспользоваться ими. Секьюритизация является одним из инструментов, которые эти компании могут использовать для получения прибыли от разницы цен. Время от времени спекулянты-арбитражеры обнаруживают, что структурирование некоторых активов и проведение секьюритизациии позволяет им выручить за данные активы более высокую цену.

Кроме того, спекулянты-арбитражеры стремятся уменьшить риски путем хеджирования. Идеальное хеджирование, с точки зрения трейдера, - простая продажа позиции, устраняющая всякие риски. Но не все позиции могут быть закрыты немедленно по самой лучшей цене. Трейдеру необходимо оценить, действительно ли хеджирование уменьшит риск конкретной позиции. Большинство спекулянтов (трейдеров) на рынке инструментов с фиксированной доходностью хеджируют риски, связанные с возможными изменениями в уровнях доходности, т. е. с риском изменения дюрации (duration risk) их позиции. Трейдеры могут также стремиться снизить отраслевые риски (sector risks) инвестиционного портфеля путем «коротких» продаж инструментов, находящихся в их портфеле.

Трейдеры называют арбитражем стратегию, когда определенные активы приобретаются по низкой цене, а затем продаются по более высокой цене, либо структурируются после приобретения и перепродаются с прибылью. Хотя данный термин имеет несколько значений в экономической и финансовой теории, трейдеры используют его в самом широком значении для обозначения всякой возможности получить доход. Часто спекулянты-арбитражеры не могут достаточно оперативно реализовать все элементы стратегии хеджирования, испытывая недостаток необходимых инструментов. Такие ситуации вряд ли можно отнести к настоящему арбитражу, и во многих случаях они приводили к значительным убыткам инвесторов, особенно когда рыночные условия стремительно изменялись.

Компании, работающие на Уолл-стрит и располагающие крупными торговыми подразделениями, которые проводят брокерские и дилерские операции, являются типичными спекулянтами-арбитражерами (трейдерами). Вместе с тем существует множество других компаний, которые могут также работать как трейдеры. Ипотечные банки, которые выдают кредиты преимущественно с целью их последующей перепродажи на вторичном рынке, в сущности, являются трейдерами: они предоставляют кредиты индивидуальным заемщикам и затем продают их в форме ценных бумаг. Некоторые инвестиционные институты, такие как хедж-фонды, стремящиеся к повышению оборачиваемости активов и использованию краткосрочных возможностей, связанных с относительным изменением цен на инвестиционные инструменты, могут быть также отнесены к трейдерам.

Инвесторы, ориентированные на получение процентной маржи , стремятся добиться стабильного источника дохода в виде разницы между доходом, который приносят принадлежащие им активы, и расходами, связанными с выплатами по обязательствам. Размер возникающей разницы должен быть достаточным для того, чтобы обеспечить приемлемую рентабельность собственного капитала в соответствии с избранной стратегией. Банки и другие депозитные учреждения являются типичными представителями этой категории инвесторов.

Типичный банк использует размещенные у него на депозитах (вкладах) средства для предоставления кредитов разнообразным категориям заемщиков. Разница между процентами по кредитам, уплачиваемыми заемщиками, и расходами, связанными с процентными выплатами держателям депозитов, называется процентной маржой. Надзорные органы требуют от банка поддержания определенного размера собственного капитала, соответствующего суммарному уровню риска активов, которыми он располагает. В целом банки оценивают прибыльность инвестиционных стратегий исходя из расчета рентабельности активов, которая равна отношению процентной маржи к суммарным активам, или рентабельности капитала, которая равняется отношению процентной маржи к акционерному капиталу. Важным элементом управления инвестициями является обеспечение баланса между рисками определенной стратегии и величиной собственного (акционерного) капитала. Уменьшение доли собственного капитала и увеличение доли заемных средств не только увеличивает рентабельность капитала, но и приводит к повышению риска убытков.

Хотя банки являются самыми распространенными представителями категории инвесторов, ориентированных на получение процентной маржи, теоретически любой инвестор, привлекающий заемные средства для приобретения активов и сохраняющий открытые позиции в течение достаточно длительного периода, реализует аналогичную стратегию. Поэтому он должен тщательно оценивать размер кредитного плеча и уровень риска. Ценные бумаги типа collateralized-bond obligations (CBO) или collateralized-debt obligations (CDO) по сути являются инструментами, которые стали результатом деятельности инвесторов, придерживающихся данной стратегии.

Управляющие, придерживающиеся стратегии получения совокупного дохода , стремятся превзойти набор некоторых сравнительных (эталонных) показателей (benchmarks) по сумме годового дохода на вложенный капитал. В целом показатель совокупного дохода отражает суммарные доходы и изменения рыночной стоимости инвестиционных инструментов за определенный период. Классический инвестор, ориентированный на совокупный доход, - это управляющий пенсионного фонда. Многие взаимные инвестиционные фонды исходят также из стратегии максимизации совокупного дохода. Считается, что инвестиционные компании, ориентированные на совокупный доход, обычно не используют «кредитное плечо», поскольку не прибегают к заимствованиям при реализации своей инвестиционной стратегии.

Компании, исповедующие данную стратегию, обычно сравнивают результаты своей деятельности с результатами других игроков, ставящих перед собой аналогичные инвестиционные цели, либо с индексами определенного набора ценных бумаг. Инвестиционные банки Lehman Brothers, Salomon Brothers (ныне - часть Citigroup) и Merrill Lynch являются основными поставщиками информации об индексах ценных бумаг с фиксированным доходом (индексы Dow Jones, Standard & Poor’s и Nasdaq являются основными индикаторами, описывающими положение дел на американском рынке акций). Служба Lipper Analytical Services, которая в настоящее время принадлежит компании Reuters, является основным источником сравнительных данных об уровнях доходности, которые показывают различные управляющие. Компания Morningstar считается лидером на рынке информации о доходности взаимных фондов.

Поскольку результаты управления на рынке ценных бумаг, рассчитанные на основе критерия совокупного дохода, обычно сравниваются с показателями доходности других активов, то уровень риска таких инвестиций оценивается путем сравнения структуры имеющегося инвестиционного портфеля со структурой индекса, который считается эталонным для данной инвестиционной компании. Управляющие пытаются найти такие инструменты, которые позволяют показать более высокие результаты по сравнению с эталонными, и стараются не принимать на себя чрезмерные риски, связанные с возможностью снижения доходности приобретаемых инвестиционных инструментов ниже эталонного индекса.

Многие портфели страховых компаний оцениваются исходя из критерия совокупного дохода, хотя страховые компании в целом должны в большей степени придерживаться стратегии процентной маржи. Тем не менее широкий спектр обязательств и неопределенность, связанная с выплатами по страховым полисам, делают анализ динамики величин процентных спредов для таких компаний слишком громоздким. Поскольку анализ совокупного дохода включает оценку влияния изменений как доходности, так и цен соответствующих финансовых инструментов, то он широко используется для комплексного инвестиционного анализа.

Анализ ценных бумаг

Существует множество методов анализа ценных бумаг, выпускаемых в процессе секьюритизации и структурирования. Каждый вид ценных бумаг и портфельная стратегия требуют своего аналитического метода. В этой книге мы используем подход, позволяющий рассматривать различные методы. Этот подход состоит из четырех этапов, которые приводятся в табл. 3.2.

Четыре рассматриваемых этапа предполагают исследование методологии, покрытия (обеспечения), структуры и инвестиционного результата . На этапе изучения методологии рассматривается набор возможных состояний рынка в целом, способных оказать влияние на результаты анализа. Иными словами, мы создаем множество возможных сценариев. На этапе анализа покрытия (обеспечения) рассматриваются характеристики конкретного пула активов, особенно с точки зрения досрочных возвратов, убытков и других аспектов, способных повлиять на поток платежей. При рассмотрении структуры размер выплат по ценным бумагам рассчитывается для каждого сценария с учетом досрочных возвратов, убытков и других оценочных показателей, включая особенности структур, используемых при выпуске конкретных видов ценных бумаг, а также прочих значимых факторов. Наконец, при оценке результата проводятся расчеты, необходимые для суммирования данных о потоке платежей.

Различия в методах анализа отражают различия в выборе вариантов на каждом из этих четырех этапов. Относительно простой метод анализа - расчет доходности MBS - описан в главе 8. Более сложный анализ, учитывающий стоимость встроенных опционов (OAS), применительно к MBS содержится в главе 13. Оба аналитических метода (равно как и в других случаях, рассмотренных в книге) включают четыре перечисленных выше этапа. Несмотря на то что процесс анализа для наглядности разбит на четыре этапа, все они тесно связаны между собой. Например, выбор методологии зависит от того, каким представляется возможный набор результатов. Анализ покрытия предполагает знание результатов, полученных на этапе задания методологии, и, в свою очередь, определяет некоторые ключевые составляющие структуры.

Методология

На этапе определения методологии задаются базовые параметры будущего анализа. Определяются подлежащие рассмотрению виды рисков. Этот этап является самым важным, и вместе с тем его значение часто недооценивают. Главная цель - определить набор факторов, отражающих результаты рыночного поведения ценных бумаг, который необходимо включить в проводимый анализ. Важность данного этапа заключается в том, что он задает границы анализа. Факторы, не учтенные здесь, не включаются в анализ на более поздних этапах.

Из-за сложности процессов секьюритизации и структурирования анализ ценных бумаг требует учета множества факторов. К сожалению, слишком часто методы, приемлемые для анализа определенных финансовых инструментов и процессов, слепо переносятся на все остальные инструменты и процессы без учета особенностей последних. Так, результаты рыночного поведения MBS должны быть соотнесены с ситуацией на рынке жилья; судьба долгового инструмента, обеспеченного правом на коммерческую недвижимость, может зависеть от объемов розничных продаж, а результаты поведения на рынке ценных бумаг, обеспеченных поступлениями по кредитных картам, - от числа банкротств физических лиц. Недооценка воздействия меняющейся экономической конъюнктуры может привести к тому, что в ходе анализа не будут учтены потенциальные инвестиционные риски.

Важнейшим компонентом экономической конъюнктуры, влияющим на большинство инвестиций с фиксированным доходом, является процентная ставка. Показатели процентной ставки оказывают непосредственное воздействие на результаты и уровень риска инвестиций в ценные бумаги с высоким рейтингом без права досрочного погашения. На ценные бумаги с правом досрочного погашения, такие как MBS и другие структурированные инструменты, процентная ставка влияет опосредованно - через зависимость потока платежей по ценным бумагам от изменений процентной ставки. Определение рыночной стоимости инвестиционного инструмента и сопутствующих рисков в этом случае представляет собой сложный процесс.

При анализе динамики процентных ставок возможны различные допущения - от самых простых, когда предполагается, что процентная ставка останется неизменной в течение всего анализируемого периода, до динамических моделей, когда предполагается, что процентная ставка изменяется линейно в течение 12 месяцев, причем характер каждого изменения рассчитывается в соответствии с вероятностью, определяемой текущей волатильностью процентных ставок; и, наконец, до самых сложных, когда процентные ставки определяются в рамках двухфакторной модели стохастического процесса, при котором распределение значений процентных ставок имеет логнормальный характер, обладает способностью «возвращения к средней величине» и отвечает условию отсутствия арбитража (two factor, log-normal, mean-reverting process which satisfies a no-arbitrage condition), причем используемые при моделировании значения дисперсии и ковариации основываются на эмпирических данных.

Процентная ставка не является единственным фактором, влияющим на результаты рыночного поведения ценных бумаг. Будучи ценными бумагами, учитывающими человеческий фактор, эти сложные финансовые инструменты испытывают на себе воздействие всех тех обстоятельств, которые оказывают влияние на поведение конечных заемщиков. Изменения в личной жизни (свадьба, развод, рождение детей, смерть близких людей) затрагивают права собственности на жилье и влияют на платежеспособность заемщика. Поскольку сделка секьюритизации охватывает множество индивидуальных кредитов, поведение одного отдельного заемщика не может существенно повлиять на решения инвесторов. Однако взятые в целом поступки индивидуальных заемщиков будут определять рыночное поведение ценных бумаг. Именно поэтому аналитики, специализирующиеся на анализе подобных ценных бумаг, тщательно изучают экономические данные, относящиеся к рынкам рабочей силы и недвижимости, равно как и другую экономическую и демографическую статистику.

Одна из основных сложностей данного анализа заключается в том, что эти «изменчивые» характеристики, относящиеся к покрытию и рыночному поведению ценных бумаг, должны рассматриваться в контексте допущений о динамике процентных ставок. Недостаточно сделать вывод о том, что рост безработицы ведет к снижению частоты досрочных возвратов. Необходимо также определить, как именно изменяется уровень безработицы при данном изменении процентной ставки.

Выбор методологии предусматривает также выбор финансово-теоретической модели. Как правило, анализ ценных бумаг с фиксированным доходом проводится в рамках сравнительного аналитического метода и предполагает сравнение рыночных цен двух или нескольких видов ценных бумаг. Некоторые аналитические инструменты в большей степени подходят для сравнительного анализа ценных бумаг с различными инвестиционными характеристиками. Существует развитая теория, связывающая динамику процентных ставок с частотой исполнения опционов (частотой досрочных возвратов). Различные методы анализа имеют большую или меньшую степень совместимости с положениями этой теории. Но даже в тех случаях, когда аналитики определили применяемую теорию, они могут выбрать различные методы ее применения, которые могут различаться и по механизмам анализа, и по результатам. Более подробно финансовая теория процентных ставок обсуждается в главах 7 и 12.

Покрытие

Определившись с конкретным подходом и исходными допущениями (предположениями) относительно общеэкономических сценариев, инвесторы способны спрогнозировать характеристики и ожидаемое поведение покрытия (обеспечения). Целью анализа является выявление факторов, влияющих на поток платежей, который генерирует покрытие, а также на исполнение обязательств по выпущенным ценным бумагам. Подобные факторы (предположения) обычно облекаются в форму конкретных показателей, характеризующих рыночное поведение активов (например, годовая процентная ставка), либо в форму законченных моделей, позволяющих на основе данных о покрытии и экономических показателей построить ежемесячный прогноз поведения ценной бумаги. При таком анализе упор, как правило, делается на досрочных возвратах и условиях кредита.

Досрочные возвраты имеют место тогда, когда заемщик принимает решение реализовать свое право (опцион) на досрочное погашение кредита. Договорные условия большинства кредитных продуктов предоставляют заемщикам право производить досрочное погашение основного долга в любое время; иные, напротив, предусматривают штрафные санкции в случае досрочного возврата долга или другие ограничения, установленные в кредитных договорах. В отличие от корпоративных облигаций, временные графики досрочных возвратов по потребительским кредитам обычно прогнозируются на основе анализа статистических данных, полученных в течение длительного периода, а не на основе оптимизации сроков исполнения платежных обязательств, так как заемщики зачастую сталкиваются с непредвиденными расходами, сроки и размеры которых невозможно оценить теоретически.

Оценка кредита - это, прежде всего, оценка вероятности просрочки его возврата или неисполнения обязательств (дефолта), а также размером возникающих при этом убытков. Обычно кредиты, по которым происходит задержка платежей, считаются просроченными (delinquent). Качество просроченной задолженности измеряется количеством дней, прошедших с даты наступления срока платежа. Просроченная задолженность со сроком более 60 или 90 дней считается сомнительной (seriously delinquent). Для некоторых кредитных продуктов просроченная задолженность с таким сроком признается дефолтом заемщика . Факт дефолта означает начало процедуры возмещения убытков. Обслуживающая компания (servicer) может попытаться возместить убытки посредством заключения нового соглашения либо путем обращения взыскания на имущество должника (foreclosure) . Разница между суммой невозвращенного долга и размера возмещения (за вычетом судебных расходов) называется размером убытков (severity of the loss) .

Предположения относительно частоты досрочных возвратов и их временного графика, а также исполнения обязательств по кредитам обычно основываются на статистическом анализе исторических данных. Апробация и оценка достоверности таких предположений является ключевым элементом при выборе (конструировании) структуры секьюритизации и прогнозирования рыночного поведения выпускаемых ценных бумаг. Каждый тип покрытия (обеспечения) требует самостоятельного и всестороннего анализа указанных характеристик.

Структура

Этап разработки структуры является ядром аналитического процесса. При этом рассчитывается поток платежей по ценным бумагам. Основой расчета являются сделанные предположения относительно будущей экономической конъюнктуры (методология), оценки, полученные на этапе анализа покрытия (обеспечения), а также особенности кредитных договоров, включенных в покрытие, и юридическое оформление сделки секьюритизации. Результаты, получаемые на следующем этапе, обычно представляют собой обобщение всех характеристик потоков платежей, проведенное тем или иным способом. Вычисление потока платежей с теоретической точки зрения является достаточно тривиальной задачей, однако во многих случаях оно является и самым трудоемкой.

Процесс вычислений начинается с оценки базисных активов, т. е. покрытия. На ее основе определяются размеры выплат по ценным бумагам, которые будут выпущены при секьюритизации выбранного кредитного пула. Выплаты по ценным бумагам типа pass-through соответствуют потоку платежей, который генерирует пул кредитов. Денежный поток, порождаемый структурированными ценными бумагами, формируется на основе денежного потока по ценным бумагам типа pass-through. Поток платежей по портфелю определяется как сумма денежных потоков по каждой из ценных бумаг. Процесс распределения денежного потока, генерируемого покрытием между различными классами ценных бумаг, иногда называют водопадом (waterfall) , поскольку он описывает, каким образом единый поток платежей делится между различными инструментами.

Наибольшей сложностью на данном этапе является выбор соответствующих индикаторов, описывающих особенности поведения ценных бумаг. Каждый предоставленный кредит обладает уникальными характеристиками, которые определяют динамику платежей, а каждая ценная бумага подчиняется сложному набору правил, устанавливающих порядок распределения входящих платежей между различными классами ценных бумаг. Другое важное соображение, относящееся к данному этапу анализа, касается определения необходимого уровня его детализации. В некоторых случаях полная информация о каждом из кредитов оказывается недоступной, так что анализ должен базироваться на средневзвешенных показателях. В других случаях доступным оказывается бóльший объем информации. В этом случае аналитик должен найти правильный баланс между стремлением к максимальной точности оценок и дополнительными издержками, связанными с возрастающим объемом вычислений.

Результаты

Финальный этап - это анализ получаемых результатов. На данном этапе определяются обобщенные показатели, основанные на расчете денежных потоков и теоретических подходах (методология). Цель определения обобщенных показателей - помочь компаниям в процессе инвестирования. Аналитические результаты, как правило, дают достаточно полное представление о доходах, стоимости и рисках.

Оценка дохода дает представление о временном графике будущего потока платежей и величине поступлений. Определение стоимости позволяет ответить на вопрос, какие из бумаг оцениваются рынком дорого, а какие - дешево? Хотя более высокое качество оценочных параметров дает более надежные прогнозы будущего поведения ценных бумаг, все сделанные оценки имеют свои сильные и слабые стороны. Количественная оценка риска позволяет сделать вывод об эффективности того или иного вложения, а также сравнивать друг с другом результаты рыночного поведения различных инвестиционных инструментов (табл. 3.3).

|

Параметры |

Статический |

Сценарный |

С учетом опционов |

|

Доходность |

Совокупный доход (доходность) |

Доходность с учетом стоимости встроенных опционов (OA-yield) (редко используемый параметр) |

|

|

Рыночная цена |

Спред доходности |

Профиль дохода |

Спред с учетом стоимости опционов (OAS) |

|

Средневзвешенный срок до погашения Дюрация платежного потока |

Эффективная дюрация |

Дюрация с учетом встроенных опционов (OA-duration) Выпуклость с учетом встроенных опционов (OA-convexity) |

Для ценных бумаг, подверженных риску потерь из-за неисполнения включенных в покрытие обязательств, существуют показатели, которые помогают оценить кредитный риск. Частично величина данного риска определяется в процессе структурирования, когда каждому классу ценных бумаг присваивается кредитный рейтинг. Однако для оценки кредитного риска с точки зрения инвестора может потребоваться дополнительный анализ.

Точность и полезность этих показателей зависит от того, насколько комплексным является аналитический процесс. На завершающем этапе учитываются только те факторы, которые были включены в анализ в самом начале, т. е. на этапе выбора методологии, далее облечены в конкретную форму при изучении покрытия, приложены к конкретной структуре и, наконец, суммированы в виде обобщенных показателей при получении результата.

Разнообразие типов покрытия, структур секьюритизации и инвестиционных стратегий вызывает необходимость в различных инструментах анализа. Несхожие проблемы требуют применения разных способов и глубины анализа. Несмотря на то что аналитические инструменты существенно разнятся по степени сложности выполняемых расчетов, по требованиям к исходным данным и технической сложности, большинство из них включает одни и те же четыре этапа анализа, связанные с методологией, покрытием, структурой и результатами.

Выбор, сделанный на каждом из этапов, определяет эффективность инструментов, применяемых для решения конкретных проблем. Каждый этап тесно связан с остальными. Хороший аналитический инструментарий отличают сравнимые уровни сложности на всех четырех этапах. Сложные показатели, основанные на простых предположениях или упрощенных допущениях, могут создать ложное впечатление точности, в то же время использование примитивных показателей, базирующихся на сложных предположениях, — пустая трата сил и времени. Хороший анализ требует полного соответствия способа решения степени сложности поставленной задачи.

Упражнения

Упражнение 3.1а. Каково краткосрочное и долгосрочное воздействие увеличения спреда на инвестиционный портфель трех типов инвесторов: спекулянта-арбитражера, инвестора, ориентированного на получение процентной маржи, и инвестора, реализующего стратегию совокупного дохода? Исходите из того, что увеличение спреда по тем ценным бумагам, которые находятся в портфелях инвесторов, оказывает влияние на стоимость инструментов хеджирования для спекулянта-арбитражера, размер обязательств для инвестора, ориентированного на получение процентного дохода, и изменения эталонного индекса для участника рынка, придерживающегося стратегии максимизации совокупного дохода.

Упражнение 3.1б. Если компания имеет дополнительные средства для инвестирования в некоторый инструмент, каковы краткосрочные и долгосрочные последствия увеличения спреда?

Упражнение 3.2. Рассмотрите различия между различными типами инвесторов. Каковы сравнительные достоинства и недостатки для каждого типа двух указанных ниже способов отражения в бухгалтерской отчетности финансовых инструментов: учет по рыночной стоимости, учет по методу затрат на приобретение?

1 В терминологии опционного рынка синонимом термина «возврат кредита» является термин «исполнение опциона». - Примеч. науч. ред.

Выгодные инвестиции - один из основных факторов

влияющих на повышение рентабельности предприятия.*

В основе данной методики инвестиционного анализа находится классический вариант, наиболее распространенный в мире, оценки прогноза изменения денежных потоков порождаемых инвестиционным проектом. Отличие данной методики заключается в привязке к российской системе налогообложения и усложнением, связанным с учетом инфляции и сильно меняющихся условий хозяйствования (переменные барьерные ставки).

Под выгодными инвестициями, подразумеваются инвестиции, сделанные грамотными специалистами, с учетом всех значительных финансовых и нефинансовых факторов. Почему нельзя сказать просто: эффективные или прибыльные инвестиции, часто, инвестиции бывают неприбыльными - обязательными, и в этом этом случае важно сделать выбор наименее затратных. Бывают ситуации, когда наиболее выгодный вариант для компании не наиболее рентабельный проект, а проект, имеющий пусть меньшую рентабельность, но зато большую прибыль в абсолютных значениях (вариант инвестирования - выбор одного инвестиционного проекта из нескольких, а капитала для инвестирования много). Почему нельзя сказать - соответствующие теории инвестиционного анализа, часто, кроме финансовых соображений, важное значение для выбора имеют, начиная от производственных, технологических, организационных, логистических и заканчивая экологическими факторами.

Для максимального эффекта, инвестиционный анализ должен проводиться с учетом .

Главная задача инвестиционного анализа рассчитать эффективность инвестиционного проекта и оценить его рискованность. Иначе говоря, оптимальный выбор делается по двум параметрам: эффективность и риск.

В классическом инвестиционном анализе можно выделить, три типа математических моделей, определяющие параметры:

сумму (NV, NPV, MNPV),

доходность (NRR, IRR, MIRR, MIRR(бар),

индекс доходности (DPI) и

срок окупаемости (окупаемость, ТС-окупаемость, дюрация)

денежных потоков, генерируемых инвестиционным проектом.

Модель №1. В модель входят только денежные потоки (CF и I). Определяются параметры NV и Окупаемость.

Модель №2. В модель входят денежные потоки и барьерная ставка (CF, I и Rбар). Определяются параметры IRR, NPV, DPI, NRR, Дюрация, ТС-окупаемость и MIRR(бар). В этой модели добавляется учет изменения стоимости денег во времени (с помощью Rбар).

Модель №3. В модель входят денежные потоки, барьерная ставка и уровень реинвестиций (CF, I, Rбар и Rреин). Определяются параметры MIRR, MNPV и MNRR. Добавляется, кроме учета изменения стоимости денег во времени, учет нормы доходности реинвестиций (с помощью Rреин).

Расчеты по модели I типа проводились до широкого внедрения вычислительной техники, для грубой оценки инвестиционных проектов. К примеру, если NV

Расчеты по модели III типа проводятся довольно редко в связи с недостаточной развитостью программного обеспечения и отсутствием оценок (послеинвестиционного анализа) и прогнозов уровня реинвестиций для компаний. Также сказывается отсутствие опыта. Т.к. прогноз параметров инвестиционного проекта рассчитанный по III модели наиболее точный, то в будущем этот тип расчетов займет достойное место в практике инвестиционного анализа.

Процесс анализа инвестиций включает следующие этапы:

1. Составление списка альтернативных инвестиций.

2. Подготовка для каждой альтернативы прогноза денежных потоков.

3. Прогноз данных для расчета и расчет барьерных ставок (Rбар).

4. Прогноз данных для расчета и расчет уровня реинвестиций (Rреин).

5. Расчет на каждый период чистого денежного потока.

6. Расчет параметров инвестиционного проекта (текущей стоимости денежных потоков NPV, IRR, MIRR, DPI и т.д.).

7. Анализ чувствительности и оценка качественных факторов.

8. Оценка и сравнение альтернативных инвестиций.

9. Анализ изменения ликвидности и платежеспособности (делается для относительно крупных проектов).

10. Послеинвестиционный анализ.

11. Инвестиционный факторный анализ (по необходимости).

Первые четыре пункта должны занимать приблизительно 85% времени анализа инвестиционного проекта.

1. Составление списка альтернативных инвестиций

Самая большая и часто встречающаяся ошибка в выборе инвестиционного проекта - это рассмотрение не всех возможных вариантов инвестирования. .

Возможные варианты решения проблемы:

1. Замена новым (современным и/или более производительным) оборудованием;

2. Замена аналогичным оборудованием;

3. Передача по договору субподряда;

4. Ничего не предпринимать;

5. Прекратить производство.

2. Подготовка для каждой альтернативы прогноза денежных потоков

Инвестиционный анализ учитывает только инкрементальные денежные потоки, то есть результат изменений в поступлении доходов и затрат после налогообложения, обусловленный реализацией инвестиционного проекта. Не принимаются во внимание любые затраты или доходы, объемы которых остаются неизменными до и после реализации инвестиционного проекта.

Форма для расчета соответствует Таблице 2.1 (ДЕНЕЖНЫЕ ПОТОКИ) "Методическим рекомендациям № ВК 477 ..." (стр. 12). Таблица 2.1 универсальная, поэтому некоторые строки расписаны более подробно и введены новые, учитывающие специфику смены оборудования.

В зависимости от схемы привлечения денежных средств:

- ;

- ;

- .

Для прогноза денежных потоков необходим прогноз данных о налоговом окружении и инфляции:

- НДС;

- налог на прибыль;

- налог на имущество;

- ставка рефинансирования ЦБ РФ;

- уровень инфляции;

- при необходимости учитываются и другие налоги (к примеру, транспортный налог, единый социальный налог, налог на возможность

несчастных случаев и т.д.).

Примечание №1. Подробнее об этом в файле справки к демо-версии программы.

Примечание №2. Детализация прогноза денежных потоков не увеличивает существенно его точность.

3. Прогноз данных для расчета и расчет барьерных ставок

Для компаний работающих в странах с низким или постоянным уровнем инфляции, стабильным законодательством, имеющие постоянный уровень реинвестиций и постоянный уровень риска или цены капитала применение переменных ставок не имеет практического смысла (в этом случае ненадежность самого прогноза денежных потоков и величины ставок значительно превышает разницу перепада уровня ставок).

Возможна ситуация, когда расчет по вышеприведенным вариантам делается для прошлых (ближайших) периодов и затем проводится экстраполяция:

- ;

- ;

- .

4. Прогноз данных для расчета и расчет уровня реинвестиций

Для возможности применения 3-ей модели производится прогноз данных для расчета (прогноз данных и порядок расчета). Как и в прогнозе барьерных ставок можно использовать экстраполятор трендов.

5. Расчет чистого денежного потока на каждый период

Для варианта финансирования за счет собственных средств и варианта за счет ссуды необходимо

произвести .

Для схемы финансирования за счет ссуды кроме этого делается .

В зависимости от выбранной во 2 п. схемы:

- порядок расчета денежного потока ( ;

- порядок расчета денежного потока ( .

6. Расчет параметров инвестиционного проекта

Лучше иметь немного показателей инвестиционного проекта, но эти показатели должны быть рассчитаны с высокой степенью достоверности и полностью охватывать основные характеристики инвестиционного проекта.

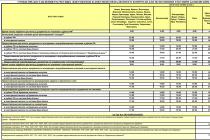

Таблица с краткими характеристиками параметров, по которым проводится инвестиционный анализ.

Определяется |

Характеризует |

Недостатки |

Критерий прием- лемости |

|

Модель №1 F(только CF и I) |

||||

Время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. |

финансовый риск |

|

||

Сумма всех спрогнозированных денежных потоков. |

наименее точно, эффективность инвестиции в абсолютных значениях, без учета временной стоимости денег |

1. не учитывается изменение стоимости денег во времени, |

NV >= 0 | |

Модель №2 F(CF, I и Rбар) |

||||

Время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учитывается временная стоимость денег. |

финансовый риск, точнее чем обычная окупаемость |

1. не определяется размер денежных потоков после точки

окупаемости, |

||

Сумма текущих стоимостей всех спрогнозированных, с учетом барьерной ставки (ставки дисконтирования), денежных потоков. |

эффективность инвестиции в абсолютных значениях, в текущей стоимости |

|

NPV >= 0 | |

Отношение суммы всех дисконтированных денежных потоков (доходов от инвестиций), к дисконтированному инвестиционному расходу. |

эффективность (рентабельность) инвестиции, в относительных значениях |

1. не явно подразумевается что средства полученные в результате проекта инвестируются по ставке Rбар, |

DPI >= 1,0 | |

наименее точно, эффективность инвестиции, в относительных значениях |

|

IRR > |

||

| , лет ЛРиС |

Средневзвешенный срок жизненного цикла инвестиционного проекта. |

финансовый риск | 1. не учитывает размер инвестиции, |

D -> min |

Норма доходности исходя из отношения чистой текущей стоимости (NPV) ДП и суммы денежных оттоков. |

чистую эффективность инвестиции, в относительных значениях |

1. не учитывается уровень реинвестиций, |

NRR >= 0 | |

Скорректированная с учетом барьерной ставки внутренняя норма доходности |

эффективность инвестиции, в относительных значениях |

1. не учитывается уровень реинвестиций, |

MIRR(бар) |

|

Пересчет чистой текущей стоимости в эквивалент аннуитета |

эффективность инвестиции в абсолютных значениях с пересчетом на 1 период (или год) |

1. не учитывает размер инвестиции, |

||

Сумма будущих стоимостей всех спрогнозированных, с учетом барьерной ставки (ставки дисконтирования), денежных потоков. |

эффективность инвестиции в абсолютных значениях, в будущей стоимости |

1. не учитывает размер инвестиции, |

||

Модель №3 F(CF, I, Rбар и Rrein) |

||||

Сумма текущих стоимостей всех спрогнозированных, с учетом барьерной ставки и уровня реинвестиций, денежных потоков. |

наиболее точно, эффективность инвестиции в абсолютных значениях |

1. не учитывает размер инвестиции. |

MNPV >= 0 | |

Скорректированная с учетом барьерной ставки и нормы реинвестиции внутренняя норма доходности. |

наиболее точно, эффективность (рентабельность) инвестиции, в относительных значениях |

1. рассчитывается только когда приток денежных средств

превышает их отток, |

MIRR > R бар ef |

|

Норма доходности исходя из отношения модифицированной чистой текущей стоимости (MNPV) ДП и суммы денежных оттоков. |

наиболее точно, чистую эффективность инвестиции, в относительных значениях |

Не показывает результат инвестиции в абсолютном значении. |

MNRR >= 0 | |

F(CF) - функция, с зависимостью от переменного параметра CF;

CF - приток денежных средств;

I - инвестиционные затраты (отток денежных средств);

Rбар - барьерная ставка;

R бар ef - ;

Rreinv - уровень реинвестиций.

ОС - для корректного сравнения двух инвестиций они должны иметь одинаковый

срок действия инвестиции.

ОР - для корректного сравнения двух инвестиций они должны иметь одинаковый

размер инвестиционных затрат.

ЛРиС - любой срок действия инвестиции и размер.

Если с высокой степенью достоверности известен прогноз барьерной ставки и уровень реинвестиций, то наиболее точно характеризует эффективность (рентабельность) проекта показатель MIRR. Если данных о ставках нет IRR. Если есть только барьерная ставка, то DPI.

NPV c Modif NPV аналогично.

7. Анализ чувствительности и оценка качественных факторов

Важным моментом при оценке эффективности инвестиционных проектов является анализ чувствительности рассматриваемых критериев на изменение наиболее существенных факторов: уровня процентных ставок, темпов инфляции, расчетного срока жизненного цикла проекта, периодичности получения доходов и т.д. Это позволит определить наиболее рисковые параметры проекта, что имеет значение при обосновании инвестиционного решения.

8. Оценка и сравнение альтернативных инвестиций

В зависимости от поставленной задачи, выбираются параметры, характеризующие инвестиционный проект, и затем по ним производится сравнение и выбор оптимального (оптимальных) проектов.

В общем случае, каждый поток платежей должен сравниваться с наилучшей альтернативой, с точки зрения эффективности и риска.

Управлять большим числом инвестиционных проектов труднее, чем несколькими крупными.

В аналитическом заключение словами необходимо выражать то, что нельзя описать цифрами.

9. Анализ изменения ликвидности и платежеспособности

Достоверность подобных прогнозов (отчет о прибылях-убытках и балансовая ведомость), в современных российских условиях, настолько низкая, что использовать их данные для расчета долгосрочных прогнозов не имеет практического смысла, кроме анализа изменения ликвидности в начальных периодах.

Сделать действительно достоверный прогноз ОПУ и БВ на срок больше 2 лет задача далеко не тривиальная: слишком много случайных и независимых факторов влияют на эти показатели.

Для обоснования получения ссуды и финансирования по схеме лизинг лучше указать, что никаких крупных изменений на период реализации проекта не предвидится: т.е. взятие дополнительных кредитов и т.д. или описать возможные изменения.

Прогноз данных и расчет для .

10. Послеинвестиционный анализ

Позволяет провести анализ ошибок и недочетов и тем самым улучшить оценку последующих инвестиционных проектов. Повышает уровень квалификации аналитика.

11. Инвестиционный факторный анализ

Факторный инвестиционный анализ применяется для

определения степени влияния инвестиционного проекта на основные показатели деятельности

предприятия и включает в себя расчет следующих показателей:

- - характеризует выгодность действия инвестиции на увеличение валового объема производства продукции;

- - характеризует рентабельность действия инвестиции на снижение себестоимости;

- -

характеризует выгодность действия инвестиции на уменьшение затрат труда на производство единицы продукции;

- - аналогично предыдущему, но с пересчетом на снижение численности персонала;

- - характеризует выгодность действия инвестиции на увеличение объема прибыли;

- - оценка увеличения прибыли от проекта за счет действия дополнительных инвестиций;

- - оценка снижения срока окупаемости проекта за счет действия дополнительных инвестиций;

- - оценка таких факторов как объем произведенной продукции, коэффициент простоя, отнесенные затраты, численность работников и трудозатрат на

соответствующие показатели.

Необходимо изучить динамику данных показателей, выполнение плана, провести межхозяйственный сравнительный анализ, определить влияние факторов и разработать мероприятия по повышению (понижению) их уровня.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиваться оптимальных соотношений между основными и оборотными фондами, активной и пассивной частью, силовыми и рабочими машинами и т.д.

Литература

Холт Н. Роберт, Барнес Б. Сет. Именно эта книга была положена в основу вышеприведенной методики и программы.

Программная реализация будет осуществлена в Альтаир Инвестиционный анализ 2.хх.

* В старом варианте методики было "Грамотные инвестиции", на момент написания, много лет назад, судя по приводимым в интернете примерам инвестиционных проектов, это было на мой взгляд, актуально, несмотря на то, что коробило - так не говорят о неодушевленных предметах. Идея была в том, чтобы сдвинуть восприятие методики в сторону понимания экономического смысла расчетов.

Если заметите неточность, неясность или непрактичность в программе или на сайте, то об этом можно сообщить в форме для обратной связи на FAQ или написать на E-mail: .

Инвестиционный анализ

Copyright © 2003-2011 by Altair Software Company. Потенциальным

программ и проекта.

При использовании

любых материалов гиперссылка с указанием названия и адреса сайта обязательна.

Мы вновь возвращаемся к вопросам стратегии развития, инвестиционной политики, оценки эффективности инвестиционных проектов. Неотъемлемой частью управления бизнесом является сквозной аналитический инструмент, которым руководство компании пользуется всегда, когда нужно принять решение. Эта особая системная функция, опирающаяся на учет, задействуется для разных целей, главные из которых связаны с реальными инвестициями. Инвестиционный анализ как комплексное обеспечивающее средство инвестиционного процесса рассматривается в настоящей статье.

Понятие и классификация инвестиционного анализа

Мне нравится обращаться к фундаментальным понятиям управленческих событий и действий. Почему? Наверное, потому что без научного знания в тонких «материях» инвестиционной практики достаточно трудно разобраться. А одним из постулатов этого знания является понимание предмета исследуемых категорий, понятия которых позволяют выстроить аксиоматические основы для развития методологии. Мы находимся в понятийном поле инвестиционной сферы, и к прилагательному «инвестиционная(ый)» можем добавить:

- стратегия;

- процесс;

- деятельность;

- политика;

- проект;

- риск;

- анализ.

Понятия – это суть явления, и если семантика фраз отличается, значит, за ними стоит отличное содержание, имеющее в практике особый смысл. Обратите внимание, какое бы понятие из представленного перечня мы ни взяли, анализ имеет отношение к каждому из них. Разберем по элементам фразу «инвестиционный анализ» (ИА). С позиции научного метода анализ (от analysis (греч.) – расчленение, разложение) представляет собой процесс мысленного разделения исследуемого объекта на части. Аналитик спрашивает: «А что происходит по сути, каковы строение, состав, свойства и взаимосвязи частей объекта?». Суть никогда не лежит на поверхности, а значит, объект исследования необходимо препарировать или разделить на части.

Модель аналитико-синтетической процедуры. Источник: Учебное пособие для слушателей МВА. Автор – Гончарова С.Г.

Как известно, корректность анализа определяется по результатам синтеза объекта, позволяющего в той или иной мере прояснить сущность объекта, сравнить его с другими аналогичными объектами по критериям анализа и синтеза. Далее рассмотрим прилагательное «инвестиционный». Оно определяет специфику анализа, связанного с решениями на более высоком и более низком уровнях их принятия от стратегии до конкретных задач проектного типа. Выраженная позиция определяет основы понятия инвестиционного анализа.

В прикладном плане под ИА мы будем понимать комплексную аналитическую деятельность, направленную на получение обоснования принятия эффективного инвестиционного решения. Системы и методы инвестиционного анализа воспроизводят методологию финансово-экономического анализа, частью которого они являются. Стратегический тип ИА, оценка инвестиционных программ, проектов и отдельных операций формируют два взаимосвязанных контура аналитико-оценочных процедур.

В связи с наличием нескольких контуров, связанных с инвестициями, особое значение приобретает деление анализа на виды. Ниже представлена классификация ИА на основе ряда признаков. Основными признаками являются уровень и момент выполнения процедуры вне зависимости от ее типа.

Классификация видов ИА в коммерческой организации

Субъекты и объекты ИА

Содержание и структура инвестиционного анализа во многом определяется его субъектами, предметом и объектами. Под субъектами ИА мы будем понимать лиц, которые непосредственно делают анализ, и круг участников, в интересах которых он выполняется. При этом исполнителей разделим на лиц, участвующих в стратегическом ИА, и лиц, выполняющих инвестиционный анализ, связанный с проектным выбором и осуществлением реальных инвестиций. В анализе, предваряющем разработку инвестиционной стратегии, участвуют:

- директор по развитию;

- финансовый директор;

- коммерческий директор;

- главный инженер;

- руководители, представляющие центры инвестиций в компании.

В ИА, выполняемых на проектном уровне, названным руководителям отводится больше курирующая функция, а непосредственное исполнение анализа осуществляют:

- финансово-экономическая служба;

- бухгалтерия;

- служба маркетинга;

- служба главного технолога;

- отдел капитального строительства;

- другие службы, имеющие отношение к проекту.

Структура служб, участвующих в ИА проектов, может быть универсальной и формироваться под кампанию отбора и выбора проектов в портфель, а может создаваться под каждый проект в уникальном формате. ИА выполняют также и специализированные подразделения внешних заинтересованных лиц: банков, консалтинговых и страховых компаний. Субъекты, принимающие решения по итогам выполненного ИА, в своем составе имеют:

- инвесторов;

- руководителя компании;

- группу сессии стратегического планирования;

- кредитные комитеты банков;

- поставщиков и покупателей (в некоторых случаях);

- представителей других заинтересованных организаций и органов власти.

Предмет ИА определяется причинно-следственными связями финансовых процессов, протекающих в результате инвестиционной деятельности компании, параметрами сопутствующей социально-экономической эффективности. Итоги проведенных исследований дают возможность правильно оценить направления и размеры вложений, обосновать планы бизнеса, изыскать резервы улучшения процессов. Объектами ИА являются результаты действий соответствующего уровня.

- Модель стратегической инвестиционной позиции компании.

- План стратегических инвестиционных мероприятий.

- Структура и состав инвестиционного портфеля предприятия.

- Программы проектов.

- Локальные проекты.

- Отдельные инвестиционные операции, например, в финансовом секторе.

Структура вариантов системы ИА в компании зависит от отрасли деятельности, масштабов предприятия, уровня развития регулярного менеджмента. Как правило, она выстраивается сверху вниз от стратегии и от текущего момента к будущему, в котором по факту реализации проектных задач реализуется ретроспективный анализ. Пример состава и взаимосвязей ИА показан ниже.

Вариант состава и взаимосвязей ИА компании среднего уровня

Методы стратегического ИА

Разработка инвестиционной стратегии является частью общего стратегического процесса. Перед тем, как решения в данной сфере начнут приниматься, должна быть создана модель стратегической инвестиционной позиции. Она комплексно характеризует возможности развития предприятия по приоритетным направлениям развития инвестиционной деятельности. Системы и методы инвестиционного анализа для разработки стратегии делятся на три блока. Первый блок связан с исследованием макро- и микроокружения компании для получения цельной картины инвестиционной среды, в которой она действует:

- SWOT-анализ;

- PEST-анализ;

- SWN-анализ.

Второй блок ИА имеет двойственную природу и использует основы финансового стратегического анализа. Он формирует предпосылки для решений по общей финансовой стратегии развития и по локальной инвестиционной стратегии. Содержание этой группы определяют следующие модели и методы:

- оценка эффективности бизнеса по методу SOFIA;

- модель устойчивого роста фирмы;

- оценка стоимости компании;

- матрицы финансовых стратегий компании.

Третий блок стратегического ИА обеспечивает решение задачи доработки идей, инвестиционных направлений, выявленных неопределенностей. В настоящем блоке используется три вида анализа: портфельный, сценарный и экспертный. Под портфельным анализом понимается этап маркетингового анализа, на котором выполняется сравнение единиц бизнеса и вырабатываются рекомендации по приоритетам выделения ресурсов на их развитие.

При проведении исследований практически всегда остаются несколько сфер стратегической неопределенности, способные нести в себе серьезные угрозы будущей реализации. Избежать их позволяет сценарный метод ИА. Самый простой прием основан на рассмотрении трех вариантов развития событий в результате инвестиционных моделей пессимистичного, оптимистичного и наиболее вероятного сценариев.

Виды первого блока общеизвестны из стратегического менеджмента, поэтому я ограничусь характеристиками методов ИА финансового блока. Модель SOFIA – это не только комплекс методов финансового стратегического управления, но и цельная система финансового менеджмента, в которой особое внимание уделяется инвестиционной стратегии, ее оценке и реализации. Основные компоненты этой системы показаны ниже.

Состав компонентов системы SOFIA

В модели устойчивого роста фирмы оценивается соразмерность скоростей увеличения выручки от продаж, прибыли, активов, собственно капитала и долгов компании. Метод позволяет подготовить решения по стратегической балансировке финансов, в том числе и в инвестиционной сфере. Оценка стоимости компании позволяет оценить эффективность управления бизнесом в прошлые периоды. С помощью матриц финансовых стратегических моделей (авторство BCG) возникает понимание, есть у компании возможности для инвестирования или нет.

Упрощенная схема матрицы финансовых стратегических моделей