Обзор российского рынка

нефтепродуктов

Обзор рынка В выпуске

Анализ ситуации на российском рынке

Анализ ситуации на российском рынке нефтепродуктов

Ринат Хантемиров, ПКП «МОБОЙЛ» нефтепродуктов

Итоги бизнес-форума «Аналитики товарных цены нефтепродуктов на российском рынке обвалились. Покупатели взяли паузу в закупках, объемы биржевых торгов снизились на не- рынков»: СПбМТСБ представила развитие месколько дней.

Однако после объявления ставок экспортных пошлин ханизмов торговли на январь 2016 года, которые в совокупности с ростом акцизов приИтоги бизнес-форума «Аналитики товарных ведут к повышению экспортного паритета, а также в связи с приближением новогодних каникул, покупатели вернулись на рынок. рынков»: Участники рынка подвели итоги Автомобильный бензин 2015 года и обсудили прогнозы на 2016 год Товарные остатки бензинов на НПЗ и ПНПО ВИНК 14 декабря составили 1579 тыс. т, с начала ноября запасы стабильны.

Основные показатели биржевого рынка Белорусским производителям российский рынок мало интересен.

Кроме того, экспортный паритет для бензина Регуляр-92 для НПЗ Центрального федерального округа с учетом январской экспортной ± к 07.12– 14.12–18.12 пошлины и нового акциза оказался выше текущих цен на российском 11.12 рынке. В сочетании с сезонно Объем торгов, тонн 549306 +120028 низким спросом это приведет к росту экспорта бензина, что должно поддержать цены на внутреннем рынке, по крайней мере в европей- Количество сделок, ед. 3116 +21 ской части страны.

Продажи автобензина, тонн 201940 +2392 Особенно сильно обвалились цены на бензины в Сибири. Низкий спрос побуждает нефтяные компании, как и прошлой зимой, предо- Продажи авиакеросина, тонн 32345 -1955 ставлять скидки на собственных АЗС.

– – –

Запрещено копирование и распространение без письменного разрешения правообладателя, © ООО Независимое агентство «АТР», 2015 год Мелкии опт уже в КОММОДе ЗАРЕГИСТРИРОВАТЬСЯ И СКАЧАТЬ С 16 ноября в Аналитическом терминале «КОММОД» начата тестовая трансляция мелкооптовых цен на нефтепродукты, которые ежедневно мониторит и публикует Независимое агентство «Аналитика товарных рынков».

Клиентам «Аналитики товарных рынков» эта информация рассылается ежедневно в формате MS Excel.

В Аналитическом терминале «КОММОД» мелкооптовые цены на нефтепродукты транслируются в онлайн-режиме:

данные по ценам доступны подписчикам сразу после их добавления в систему. Кроме того, пользователи терминала «КОММОД» получают уведомления об изменении мелкооптовых цен, а также могут настраивать формат вывода данных.

Тестовая трансляция мелкооптовых цен продлится до середины 10 декабря, после чего данный сервис будет доступен по подписке.

– – –

СПбМТСБ представила развитие механизмов торговли на Индекс СПбМТСБ Владимир, Регуляр-92 /т форуме «Итоги работы российского рынка нефтепродуктов в 2015 году» 42000 Руководители Санкт-Петербургской Международной Товарносырьевой Биржи (СПбМТСБ) 15 декабря приняли участие с доклада- 40000 ми в форуме «Итоги работы российского рынка нефтепродуктов в 2015 году», организованном «Аналитикой товарных рынков». 38000 СПбМТСБ выступила генеральным партнером форума.

На открытии форума выступил президент СПбМТСБ Алексей Рыб- 36000 ников. Он отметил роль биржи в качестве инфраструктурного элемента экономики, который является эффективным каналом продаж 34000 и механизмом формирования прозрачных цен.

Алексей Рыбников кратко остановился на основных итогах разви- 32000 тия биржевой торговли нефтепродуктами в 2015 году. Он отметил окончательное оформление работы Биржевого комитета после под- 30000 писания соответствующего соглашения между ФАС России, Банком 01.09.2015 29.09.2015 27.10.2015 25.11.2015 России и ФНС. В рамках заседаний комитета с начала 2015 года обсуждаются наиболее важные инициативы по совершенствованию механизмов торговли на товарном рынке. Индекс СПбМТСБ Владимир, Премиум-95 /т Руководитель биржи выделил основные направления совершенствования данных механизмов, развития индексного ценообразования, контроля за соблюдением обязательств участниками торгов, работы с регуляторами рынка.

Алексей Рыбников отметил также стратегический проект СПбМТСБ 40000 по запуску поставочного фьючерсного контракта на российскую экспортную нефть. Организация нового нефтяного ценообразования, по 38000 оценке главы биржи, будет иметь глобальные последствия для российского и международного товарного рынка, в том числе и для рын- 36000 ка нефтепродуктов.

О результатах работы биржи на рынке нефтепродуктов за 11 месяцев 2015 года рассказал первый вице-президент СПбМТСБ Михаил Темниченко. В указанный период объем торговли в секции «Нефтепродукты» составил 13,882 млн т, оборот в денежном выра

– – –

Представитель биржи обратил внимание аудитории на запуск отдельной биржевой сессии СПбМТСБ для адресных договоров и сокращение времени основной торговой сессии, что способствовало 31000 концентрации ликвидности и усилению контроля за эффективностью биржевого ценообразования. Правила биржи в этом году также ужесточили контроль за фактами неисполнения участниками торгов своих договорных обязательств.

С июня 2015 года СПбМТСБ осуществляет торги сжиженными уг- 27000 леводородными газами (СУГ) на основании требований Совместного 01.09.2015 29.09.2015 27.10.2015 25.11.2015 приказа (5% биржевой реализации от производства). В планах биржи - привлечение новых участников, создание объективного ценоИндекс СПбМТСБ Владимир, ДТ зимнее /т вого индикатора для рынка СУГ.

Планы биржи на 2016 год включают также: работу по созданию единого биржевого базиса, объединяющего железнодорожные и 38000 трубные отгрузки на условиях поставки франко-НПЗ, синхронизацию биржевой торговли и деятельности РЖД для обеспечения приоритетности транспортировки по биржевым сделкам. 36000 Со второго полугодия 2015 года намечен полномасштабный переход на Территориальные индексы, которые рассчитываются для трех крупнейших внутренних рынков нефтепродуктов - европейской 34000 части России, Урало-Сибирского региона, Восточной Сибири и Дальнего Востока.

Директор по срочному рынку СПбМТСБ Алексей Сергеев предста- 32000 вил аудитории доклад о рынке фьючерсов на нефтепродукты. Данный рынок является надежным инструментом страхования ценовых рисков и долгосрочного планирования деятельности компаний. 30000 Алексей Сергеев рассказал о стратегиях работы с расчетными и 01.09.2015 29.09.2015 27.10.2015 25.11.2015 поставочными контрактами, о механизме компенсации потерь на Приведены биржевые индексы без транспорта

– – –

спотовом рынке за счет хеджирования, эффективности работы водства бензина, дизельного топлива, СМТ и ТПБ, а также снис фьючерсами для разных групп участников торгов. жение производства мазута и «прочих» нефтепродуктов. При этом лидером роста переработки оказались независимые НПЗ, Директор по срочному рынку биржи особо отметил начало а среди лидеров снижения переработки - «Башнефть» и учебных торгов поставочным фьючерсом на нефть, которые ЛУКОЙЛ. Рост производства бензина произошел большей чаначались в ноябре. Доступ к торгам открыт всем потенциальстью за счет ЯНОСа, «Роснефти» и ТАИФ-НК, по которым в ным пользователям данного биржевого инструмента, в настоягоду была зафиксирована низкая база из-за реконструкщее время идет активное практическое освоение участниками ции установок, либо аварий.

стратегий торговли.

В 2016 году растут экспортный паритет и очищенная от налоПредставители СПбМТСБ приняли активное участие в дисгов стоимость большинства нефтепродуктов, особенно по бенкуссии в рамках форума, совместно с игроками оптового и роззинам. Снова пострадают мазут и темные нефтепродукты, кроничного топливного рынка, ведущими биржевыми брокерами, ме масел и кокса. В теории это должно повысить рентабельпредставителями регуляторов и аналитиками.

ность нефтепереработки. Однако опыт последних лет показыУчастники рынка подвели итоги 2015 года и обсудили вает, что рост экспортного паритета не удается автоматически прогнозы на 2016 год транслировать в цену внутреннего рынка, поэтому вероятно Менеджер Московского нефтегазового центра EY Дмитрий продолжение тенденций 2015 года - снижение переработки Дзюба выступил на форуме с презентацией «Мировой рынок нефти, рост переработки газового конденсата и увеличение нефти: итоги 2015 года и прогноз на 2016 год». Дмитрий по- выходов светлых нефтепродуктов.

дробно рассказал о конъюнктуре глобального рынка нефти, о Директор по развитию бизнеса «Аналитики товарных рынков»

различиях между текущим падением цен и ситуацией конца Михаил Турукалов представил прогноз конъюнктуры российначала 2009 года и озвучил сценарий для рынка нефти ского рынка автобензина и дизтоплива в 2016 году. В следуюна среднесрочную перспективу.

щем году, как ожидают в «АТР», российский рынок бензина Анвар Гафиатуллин, старший менеджер Pricewaterhouse- будет сбалансирован за счет стагнирующего спроса на товар и Coopers, рассказал о тенденциях в глобальном спросе на продления оборота топлива класса 4 на I полугодие. Если доля нефтепродукты. По оценкам PwC, в 2015 году спрос на нефть автобензина класса 4 в структуре производства в I полугодии вырос на 1,8 млн бр./сут. в основном за счет роста спроса на 2016 года останется выше 5–7%, оборот товара, вероятно, просветлые нефтепродукты. В 2016 году спрос вырастет еще на длят до конца 2016 года, что автоматически сделает внутренмлн бр./сут. в основном за счет азиатских стран. ний рынок сбалансированным по производству и потреблению По оценкам PwC, спрос на бензин падает в Европе и дина- во II полугодии 2016 года.

мично растет в Азии. Спрос на дизтопливо стагнирует в Китае, Дмитрий Терентьев, менеджер по развитию бизнеса Argus растет в Европе и развивающихся странах Азии (за исключени- Media, выступил с презентацией «Рынок мазута. Итоги 2015 ем Китая). Спрос на керосин растет быстрее всего, в особенно- года и прогнозы». В 2015 году производство мазута сократисти в Китае и Азии в целом. Наконец, спрос на мазут падает в лось в результате снижения объемов переработки нефти и Европе, Китае и развитых странах, прежде всего в секторах модернизации НПЗ, внутреннее потребление мазута году такбункеровки и генерации. же снизилось. «Налоговый маневр» способствовал росту эксДинамика развития экономики Китая характеризуется как порта нефти и мазута в текущем году. Продажи мазута на споslower not lower - то есть при сокращении роста в относитель- товом рынке сократились, при этом появились прямые контракном выражении, с учетом размера экономики абсолютный при- ты между продавцами и покупателями с отсрочкой платежа.

рост находится на уровне показателей 2000-х годов. А посколь- 2015 год оказался сложным для независимых трейдеров, спеку фокус смещается от инвестиций к потреблению, то основ- циализирующихся на мазуте, и бункеровщиков. Участники рынные драйверы спроса на нефтепродукты в Китае - бензин и ка корректировали свою коммерческую политику в соответкеросин. Другие средние дистилляты и тяжелые нефтепродук- ствии с новой конъюнктурой рынка. В 2016 ожидается снижеты переживают спад. ние производства на фоне модернизации НПЗ, при этом эксНа текущий момент Европейский Союз постепенно сворачи- порт мазута сократится из-за роста коэффициента в экспортвает программу поддержки дизельного топлива. При выравни- ной пошлине с 76% до 82%.

вании акцизов, OPEX по дизтопливу со стороны автолюбителя Виталий Чернов, главный редактор медиа-группы «Портвсе равно ниже (8 центов на 1 км против 10 центов на 1 км у Ньюс», рассказал о состоянии и перспективах бункерного рынбензина), при этом CAPEX на 10–20% выше. По оценкам PwC, ка России. В 2014 году в России было реализовано примерно в случае выравнивания акцизов доля автомобилей с дизель- 17,13 млн т бункерного топлива, грузооборот морских портов ным двигателем как процент от новых продаж снизится на 15% составил 623,5 млн т. В 2015 году наблюдается падение реалив пользу бензиновых. зации бункерного топлива в большинстве бункеровочных ценС 2015 года лимит по содержанию серы в бункерном топливе тров, самое сильное - в Находке.

для зон ECA составляет 0,1%, а с 2020 года лимит по сере для Максим Дьяченко, управляющий партнер компании бункерного топлива в целом по миру снизится до 0,5%.

В этой «Петролеум Трейдинг», рассказал о способах минимизации связи в краткосрочной перспективе наиболее высокие темпы финансовых рисков на рынке нефтепродуктов и привел пример роста среди бункерного топлива будут демонстрировать диз- консервативного подхода к формированию кредитной политики топливо и газойль, а в долгосрочной перспективе наибольшую торговой компании на рынке. Максим Дьяченко подробно расдинамику продемонстрирует СПГ. сказал об источниках информации о контрагентах, которые Представитель «ВНИПИнефти» Елена Чернышева выступила использует «Петролеум Трейдинг», и привел пример расчета с презентацией «Итоги модернизации нефтеперерабатываю- лимитов на поставщика и на покупателя.

щей отрасли в 2015 году». По оценкам «ВНИПИнефти», на НПЗ РФ проведена достаточная модернизация для того, чтобы заводы могли полностью обеспечить внутренний рынок дизтопливом класса 5, однако полный переход на бензин класса 5 может привести к недостатку товара в 2016 году.

Ринат Хантемиров, начальник отдела маркетинга и биржевых торгов компании «МОБОЙЛ», в своем выступлении проанализировал ситуацию в нефтеперерабатывающей отрасли РФ в 2015 году и озвучил прогноз на 2016 год.

Итогами первых 10 месяцев налогового маневра стали снижение переработки нефти и рост переработки газового конденсата, увеличение выходов светлых нефтепродуктов у ВИНКов, особенно у «Газпрома», «Башнефти» и ЛУКОЙЛа, рост произ

– – –

Похожие работы:

« (ВНИИДАД) УТВЕРЖДАЮ Руководитель Федерального архивного агентства _ А.Н. Артизов «_»_2014 г. ОТЧЁТ О НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ по теме 2.2.4 «Разработка проекта отраслевого стандарта создания электронных копий архивных документов» Плана научно-исследовательской и опытно-конструкторской работы, выполняемой на основе государственного...»

«Годовой отчет Сердце Санкт-Петербурга и Ленинградской области В непрерывном ритме смены напряжения и расслабления сердце дает нам энергию на протяжении всей жизни. Благодаря уникальным свойствам своих клеток, оно служит для человека генератором, бесперебойно посылающим энергию во все органы и клетки тела. В каждой клетке тела – а их примерно 75 миллиардов – энергия сердца. Энергия – это ключевое слово современного мира. Как человек не может жить без энергии сердца, так и мегаполисы, города,...»

«ЕЖЕГОДНОЕ ОБЩЕЕ СОБРАНИЕ IAB RUSSIA 19 ноября 2015 Москва Повестка: 1. Отчет о деятельности IAB Russia за 2015 год 2. Утверждение финансового отчета и бухгалтерского баланса IAB Russia за 2015 год 3. Членство в IAB Russia:-Исключение компаний из состава членов -Прием новых членов 4. Согласование плана деятельности IAB Russia на 2016 год:-Утверждение структуры состава комитетов -Согласование деятельности комитетов -Планирование образовательного направления...»

«ГОСУДАРСТВЕННЫЙ ТАТАРСТАН КОМИТЕТ РЕСПУБЛИКАСЫНЫ РЕСПУБЛИКИ ТАТАРСТАН ТАРИФЛАР БУЕНЧА ДЛТ ПО ТАРИФАМ КОМИТЕТЫ от 08 ноября 2013 года № 36-ПР г. Казань УТВЕРЖДАЮ И.о. председателя Государственного комитета Республики Татарстан по тарифам А.Л. Штром ПРОТОКОЛ заседания Правления Государственного комитета Республики Татарстан по тарифам Присутствовали: Члены Правления: Штром А.Л., первый заместитель председателя Государственного комитета Республики Татарстан по тарифам; Борисова Л.П., заместитель...»

« М. Горького. Член Союза писателей России (СССР) с 1988 года. Автор 25 книг прозы и свыше 500 публикаций в периодике Москвы, Тулы, Воронежа, Екатеринбурга и др. городов. Главный редактор всероссийского ордена Г. Р. Державина литературного журнала «Приокские зори», член редколлегий ряда московских и тульских периодических изданий. Лауреат...»

«Бюллетень № 277 (476) ДНЕВНИК ЗАСЕДАНИЯ СОВЕТА ФЕДЕРАЦИИ 9. О Федеральном законе О регулировании отПредседательствует дельных вопросов, связанных с проведением в Председатель Совета Федерации Российской Федерации XV Международного конВ.И. Матвиенко курса имени П.И.Чайковского в 2015 году, и внесеI. Открытие триста семьдесят четвертого засении изменений в отдельные законодательные акты дания Совета Федерации Федерального Собрания Российской Федерации. Российской Федерации. (Звучит...»

Материалы этого сайта размещены для ознакомления, все права принадлежат их авторам.

Если Вы не согласны с тем, что Ваш материал размещён на этом сайте, пожалуйста, напишите нам , мы в течении 1-2 рабочих дней удалим его.

Низкие мировые цены на нефть не стали препятствием для роста добычи в Российской Федерации. В 2016 г. производство нефти и конденсата выросло на 2,6 % – до 547,5 млн т. Экспорт нефти в страны дальнего зарубежья вырос на 5,1 % по сравнению с 2015 г. На объем производства и экспорта нефти в 2017 г. повлияет участие Российской Федерации в соглашении производителей нефти об ограничении объема добычи.

547,5 млн т производство нефти и конденсата в 2016 г.Динамика добычи, экспорта и переработкинефти Переработка = добыча – экспорт. (млн т) Источник: Минэнерго России

Экспорт нефтепродуктов (млн т) Источник: Банк России, ФТС России

Объем первичной переработки нефти в Российской Федерации по итогам 2016 г. снизился на 1,1 % на фоне роста глубины переработки. Производство бензина и дизельного топлива по итогам года выросло, в то время как производство мазута значительно снизилось. На динамику российской переработки в 2017 г., кроме цен мирового рынка, окажут влияние изменения налогового и таможенно-тарифного законодательства. С 1 января 2017 г. вступила в силу финальная конфигурация большого налогового маневра, инициированного в 2014 г. Ставка экспортной пошлины на сырую нефть была снижена исходя из применения предельной нормы отсечения в размере 30 %, что было компенсировано ростом налога на добычу полезных ископаемых (НДПИ). Ставки экспортных пошлин на светлые нефтепродукты были снижены до 30 % от экспортных пошлин на нефть; ставки экспортных пошлин на темные нефтепродукты повышены до 100 % от пошлины на нефть. Новые параметры налоговой системы будут способствовать дальнейшему снижению производства мазута и увеличению глубины переработки.

Потребление и экспорт основных нефтепродуктов в 2016 году (млн т) Источник: Минэнерго России

Возможности восстановления спроса

Ситуация в экономике Российской Федерации в 2016 г. проявляла признаки стабилизации. Динамика ВВП во втором полугодии достигла околонулевых уровней; по итогам года снижение ВВП составило 0,2 %. Промышленное производство при этом выросло на 1,1 %, во многом благодаря добывающим секторам промышленности. Улучшение наметилось и в показателе продаж автомобилей, объем которых к концу года стабилизировался. Однако слабая динамика потребительских расходов и розничной торговли продолжала ограничивать внутреннее потребление моторного топлива.

Динамика потребления и экспорта нефтепродуктов (млн т) Источник: Минэнерго России

Структура грузооборота по видам транспорта (млрд ткм) Источник: Росстат

Структура пассажирооборота по основным видам транспорта общего пользования (млрд пасс.-км) Источник: Росстат

Продажи новых автомобилей (млн шт.) Источник: The Association of European Businesses in the Russian Federation

Обзор ключевых изменений налогового и таможенно-тарифного законодательства Российской Федерации

В 2016 г. Правительством Российской Федерации была продолжена поэтапная корректировка системы налогообложения нефтяной отрасли в рамках так называемого большого налогового маневра, утвержденного Федеральным законом Российской Федерации от 24 ноября 2014 г. № 366-ФЗ. Цель реализации большого налогового маневра основана на снижении фискальной роли экспортных пошлин с одновременным изменением ставок по другим ключевым налогам для балансировки интересов бюджета, нефтяной отрасли и потребителей внутреннего рынка.

Налог на добычу полезных ископаемых

В 2016 г. в рамках плановых изменений уровня налоговой нагрузки на сектор нефтедобычи увеличены ставки НДПИ на нефть и газовый конденсат по сравнению с аналогичными показателями 2015 г. за счет роста:

- базовой ставки НДПИ на нефть (с 766 до 857 руб/т);

- корректирующего коэффициента (Ккм) при расчете ставки НДПИ на конденсат (с 4,4 до 5,5).

С целью сокращения дефицита федерального бюджета Российской Федерации Федеральным законом от 30 ноября 2016 г. № 401-ФЗ внесены изменения в порядок исчисления НДПИ на нефть путем включения в формулу расчета налоговой ставки дополнительного коэффициента Кк, равного 306 на 2017 г., 357 на 2018 г. и 428 на 2019 г.

Экспортная пошлина

Правительством Российской Федерации было принято решение на 1 год «заморозить» ставку экспортной пошлины на нефть на уровне 2015 г. (исходя из применения предельной нормы отсечения в размере 42 %) и отказаться от запланированного снижения в 2016 г. до 36 %. Указанные изменения были внесены в таможенно-тарифное законодательство Федеральным законом Российской Федерации от 28 ноября 2015 г. № 324-ФЗ.

В 2016 г. также было продолжено снижение ставок экспортных пошлин на светлые нефтепродукты (с 48 до 40 %) и автомобильные бензины (с 78 до 61 %). В отношении темных нефтепродуктов ставка экспортной пошлины наоборот увеличилась до 82 % от ставки экспортной пошлины на нефть.

Акцизы

С 2016 г. расширен перечень подакцизных товаров за счет налогообложения операций по производству и реализации средних дистиллятов. Основной целью нововведения является борьба с суррогатами дизельного топлива. Ожидается, что определение нового подакцизного товара через качественные характеристики (плотность и температуру перегонки смеси углеводородов) окажет положительное влияние на снижение объемов реализации топлива, не обложенного акцизом, на АЗС. При этом с целью нивелирования роста внутренних закупочных цен для профильных потребителей средних дистиллятов предусмотрено право на применение налогового вычета уплаченного акциза с повышающим коэффициентом 2.

Дополнительно с целью повышения доходов консолидированного бюджета Российской Федерации в апреле 2016 г. реализована внеплановая индексация ставок акциза на моторное топливо: рост ставок для автомобильного бензина составил 2 600 руб/т, для дизельного топлива – 1 143 руб/т.

В целях обеспечения финансирования дорожного хозяйства и развития транспортной инфраструктуры Федеральным законом Российской Федерации от 30 ноября 2016 г. № 401-ФЗ были сохранены действовавшие в апреле – декабре 2016 г. ставки акциза на автомобильный бензин (13 100 руб/т для бензина ниже 5-го экологического класса и 10 130 руб/т – для 5-го класса) и увеличена ставка акциза на дизельное топливо (на 1 507 руб/т).

Налоговая нагрузка в тонне экспортированной нефти (долл. США)

« Прокомментируйте, пожалуйста, высказывание двух известных спекулянтов смарт-лаба о том, что сырьевой рынок перестал ходить по фундаменталу (и как вывод предсказать его поведение на отрезке в один год не получится) »

Алексей, наш ресурс не предназначен для того, чтобы давать оценки поведения рынков со спекулятивной точки зрения. Мы считаем, что базовыми факторами для прогнозирования цен на сырьевых рынках является соотношение спроса и предложения, а также маржинальность производства и себестоимость добычи сырья. Этот подход заложен нами в основу прогнозирования цен и с успехом применяется нами уже не первый год. При этом мы отдаем себе отчет в сложности такого прогноза: действительно, прогнозировать рыночную конъюнктуру товарных рынков очень тяжело. С одной стороны, мы не всегда имеем доступ в полной мере к информации, характеризующей спрос и предложение. С другой стороны, товарные рынки подвержены определенным манипуляциям со стороны крупных рыночных игроков. По этой причине, на коротких временных окнах сырьевые цены могут вести себя нелогично, не оправдывая наших ожиданий. Отчасти нашу задачу облегчает тот факт, что прогнозы цен на сырье нужны нам для оценки будущих доходов компаний, а не для игры на колебаниях сырьевых цен. Так как компании реализуют свою продукцию в течение всего года, нам необходимо иметь представление именно об изменении средних по году цен на ресурс, и вовсе не обязательно знать точную стоимость сырья на конкретную дату. И хотя в отдельные периоды времени на сырьевые цены могут влиять настроения инвесторов и прочие околорыночные причины, в конечном счете динамика среднегодовых цен на сырье определяется фундаментальными факторами. Более того, для нас важен даже не прогноз цен на сырье на ближайший год, а выработка наиболее вероятного сценария поведения сырьевых цен в диапазоне 5-7 лет.

« В обзоре выше ничего не говорится о недавнем скачке цен на железную руду (7 марта цена поднималась до 58-62 долларов за тонну в зависимости от биржи, причем за день скачек составил рекордные 19%, немного опустившись впоследствии). В считаете это кратковременным явлением? »

Сергей, спасибо за Ваш вопрос! Краткосрочные колебания цен на активы прогнозировать достаточно сложно. По нашему мнению, недавний скачок цен на железную руду не связан с фундаментальными факторами на рынке данного сырья, ведь на нем по-прежнему наблюдается значительный излишек предложения. Рост цен может быть вызван краткосрочными перебоями поставок сырья из Австралии и других регионов. Однако это не говорит о том, что цены на руду вновь перейдут к снижению. Это может означать подтверждение нашей гипотезы о достижении ценами на железную руду минимальных значений в конце прошлого - начале текущего года. Мы считаем, что со временем цены на железную руду будут постепенно восстанавливаться от своих минимальных значений на фоне закрытия нерентабельных производств. Вместе с тем, возможны краткосрочные колебания цен как вверх, так и вниз.

Если смотреть по годовым данным, на которые мы и ориентируемся, то взаимосвязь очень слабая

« В мае стоимость бензина вплотную приблизилась к психологической отметке 30 руб. за литр 95-го. Срок действия соглашения правительства с нефтяниками о сдерживании розничных цен на горюче-смазочные материалы до завершения президентских выборов истек, поэтому сейчас ничто не сдерживает роста цен на топливо. Поможет ли сниженных экспортных пошлин удержать рост цен??? »

Экспортные пошлины не оказывают влияния на внутренние цены на бензин. На высокий уровень цен на бензин в России влияют два основных фактора: 1. Высокая степень монополизации рынка (маржа российских производителей выше, чем у европейских). 2. Рост автомобилизации приводит к росту спроса на бензин. В результате производственные мощности российских НПЗ загружены почти полностью.

« С 1 июня 2012 года экспортная пошлина на нефть в России снизится почти на $30 - с $448,6 до $419,8 за тонну, льготная ставка снижена до $210,8 за тонну. Соответствующее постановление 23 мая 2012 года было утверждено правительством РФ. Пошлина на экспорт светлых и темных нефтепродуктов составит $277 за тонну, бензина - $377,8 за тонну. Сверхприбыль у нефтянки - скакнут акции отрасли? »

Никаких сверхприбылей нет. Пошлины корректируются раз в месяц исходя из средних цен на нефть за предыдущие три месяца. Т.е. как правило пошлины реагируют на изменение нефтяных цен с лагом три месяца. Когда цены растут рост пошлин чуть запаздывает и компании действительно получают чуть больше прибыли, когда цены падают то прибыли компаний падают более существенно т.к. снижение пошлин происходит с временным лагом. Сейчас пошлина снижена на 6,4% - это не существенно, особенно, принимая во внимание что и цены на нефть тоже немного снизились. На котировки нефтяных компаний это влияния не окажет.

Почему пора кратно повышать норматив продаж дизтоплива

на бирже?

29 июля биржевые цены дизельного топлива на Московском НПЗ, Рязанской НПК и ЯНОСе составили 33900–34150 ₽/т. Днем ранее экспортный паритет для трубопроводных партий дизельного топлива производства Московского НПЗ в направлении Приморска - самый высокий среди существующих маршрутов экспорта - рухнул до уровня 28420 ₽/т.

Таким образом, премия внутреннего рынка для дизельного топлива на НПЗ Центрального федерального округа в прошлую пятницу была на уровне 5500 рублей на тонну. Ранее были эпизоды, когда ФАС России озвучивала претензии к нефтяным компаниям из-за столь высокой премии внутреннего рынка по дизтопливу. В мае, когда экспорт ДТ был более привлекательным по сравнению с его реализацией на внутреннем рынке, нефтяные компании резко снизили продажи товара на бирже и увеличили экспортные поставки.

Так, в марте 2016 года доминирующие компании реализовали на СПбМТСБ 339 тыс. т дизельного топлива в соответствии с требованиями Совместного приказа ФАС России и Минэнерго России, по данным биржи. В апреле доминанты продали 311 тыс. т дизтоплива, а в мае - 233 тыс. т товара со словами «скажите спасибо, что на фоне премиального экспорта мы перевыполнили норматив». В итоге за май 2016 года биржевая цена дизельного топлива на НПЗ Центрального федерального округа выросла более чем на 12% - с 30600 до 34350 ₽/т.

В мае привлекательный экспорт дизельного топлива позволил нефтяным компаниям объяснить и сокращение биржевых продаж товара, и увеличение экспорта, и рост цен.

Экспортируя дизельное топливо, нефтяные компании сейчас получают на 5000–6000 рублей на тонну меньше, чем продавая его на внутреннем рынке. Несмотря на это, мы не видим ни существенного увеличения продаж дизельного топлива на СПбМТСБ, ни адекватного динамике экспортного паритета снижения биржевых цен. В чем причина, и как эту ситуацию исправить? Судя по всему, норматив продаж дизельного топлива на бирже на уровне 5% от производства для каждой доминирующей компании и 4% от производства для всех доминирующих субъектов в совокупности себя изжил. На рынке автомобильного бензина за товар состязаются независимые сети АЗС и сбытовые предприятия нефтяных компаний. Причем слишком активные закупки вторых гарантированно привлекают внимание ФАС России.

На рынке дизельного топлива, помимо независимых сетей АЗС и «сбытов» нефтяных компаний, присутствуют промышленные предприятия. Для последней категории покупателей не существует такого понятия как маржа «на пистолете». Кроме того, промышленники могут иметь стойкие предпочтения к дизельному топливу определенных нефтяных компаний и НПЗ. В итоге мы имеем рынок экспортно ориентированного дизельного топлива, которое зачастую хуже реагирует на снижение экспортного паритета, чем неэкспортный автобензин. Из этого следует, что существующий норматив по реализации дизельного топлива на СПбМТСБ недостаточен для удовлетворения спроса на биржевой площадке. В итоге вместо установления адекватной рыночной цены дизтоплива мы периодически наблюдаем рекордные премии внутреннего рынка, которые являются ничем иным, как отражением недостаточного предложения товара.

Таким образом, оптимальным решением проблемы видится увеличение обязательного норматива продаж дизельного топлива на СПбМТСБ в два раза в сравнении с действующим, то есть до 10% от производства для каждой доминирующей компании. К слову, для автобензина было бы целесообразно рассмотреть введение плавающего норматива продаж с минимальными требованиями на уровне 20% в сезон высокого спроса с мая по сентябрь. Это позволило бы обеспечить дополнительное предложение товара на рынке именно тогда, когда он пользуется высоким спросом.

Анализ российского рынка нефтепродуктов Ринат Хантемиров, ПКП «МОБОЙЛ»

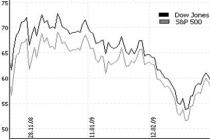

Текущий год складывается не очень удачно для мировой нефтепереработки. На графике 1 на странице 5 показано изменение цен на нефть и основные нефтепродукты с июля 2014 года (по данным Thomson Reuters). За 100% приняты значения на 3 июля 2014 года. Видно, например, что 20 января 2016 года на пике падения цены на мазут составляли лишь 17% от уровня на 3 июля 2014 года.

В таблице 1 на странице 4 приведены абсолютные значения котировок и их изменения от уровня на 3 июля 2014 года

в июле 2014, 2015 и 2016 годов (по данным Thomson Reuters).

В прошлом году производство бензина и дизельного топлива приносило переработчикам хороший доход, поскольку цены на них снижались медленнее по сравнению с ценами на нефть. Однако в 2016 году ситуация оказалась противоположной.

Спрос на бензин в мире этим летом оказался ниже ожиданий. Запасы бензинов, накопленные в период высокой маржи переработки и в надежде на высокий спрос этим летом, достигли рекордных уровней. И, что хуже всего, цены на бензин в этом году начали снижаться на месяц раньше, чем в 2015 году.

Вернемся к российскому рынку нефтепродуктов, который в летнее время, как правило, живет собственной жизнью.

Рынок автобензина

По данным «ЦДУ ТЭК», товарные остатки автомобильного бензина на НПЗ и ПНПО нефтяных компаний с середины июня стабилизировались на уровне 1,7 млн т. Так, 25 июля они составляли 1,724 млн т, это примерно на 25 тыс. т больше, чем год назад.

Впереди еще два месяца относительно высокого спроса на автобензин. Однако, на мой взгляд, рынок уже готов развернуться, и в ближайшие неделю или две цены на бензин перейдут к падению. Иными словами, тренд на снижение цен на российском рынке бензины в этом году, скорее всего, установится раньше, чем в предыдущие годы.

Как мы видим, в 2013 году цены на бензин держались до середины сентября, а в 2015 году - до конца августа. Аномальный 2014 год не берем в расчет в связи с многочисленными авариями на заводах. В этом году российский рынок бензина, вероятно, выйдет из летнего диапазона высоких цен до середины августа. Причины - снижение внутреннего потребления, достаточные объемы производства бензина класса 5, и «щадящий» график осенних ремонтов НПЗ.

Ниже на таблице 2 приведены данные «ЦДУ ТЭК» о суммарном простое первичных мощностей российских НПЗ в связи с ремонтами в 2016, 2015 и 2013 годах с разбивкой по месяцам.

В августе–октябре 2016 года выбывающие мощности первичной переработки составят 5658 тыс. т. Для сравнения: за такой же период 2015 года выбывающие мощности первичной переработки составили 10142 тыс. т, а в августе–октябре 2013 года - 7633 тыс. т. В связи с этим нефтяные компании, вероятно, не будут формировать запасы нефтепродуктов на период осенних ремонтов и предпочтут распродать августовский товар на открытом рынке, пока он дает высокую премию к экспортному паритету. В предыдущие годы, напомню, накопление запасов бензина перед ремонтами поддерживало цены из-за временного снижения предложения на рынке и создания на ряде базисов искусственного спроса.

Падение мировых цен на нефть и нефтепродукты сделало российский рынок сильно премиальным. Это привлекает на наш рынок белорусских продавцов и увеличивает потенциал будущего падения цен. В отсутствие форс-мажорных ситуаций, описанный выше сценарий снижения цен на бензины, на мой взгляд, является наиболее вероятным. Возможный небольшой рост цен в начале августа, скорее всего, будет последним движением рынка вверх перед началом снижения цен.

Рынок дизельного топлива

По данным «ЦДУ ТЭК», товарные остатки дизельного топлива на НПЗ, ПНПО нефтяных компаний и в системе «Транснефтепродукта» 25 июля составили 2,09 млн т, что примерно на 100 тыс. т ниже, чем год назад. В конце прошлой недели экспортный паритет для летнего дизельного топлива составлял 27500–28500 ₽/т для НПЗ в Поволжье. Внутренние цены на этих же заводах были на уровне 32300–33300 ₽/т.

Ценам на дизельное топливо оказывают поддержку высокий спрос на ГСМ в связи с уборочными работами и сравнительно небольшие остатки дизтоплива.

С другой стороны, на цену дизельного топлива давят низкий экспортный паритет и падение внутренних цен на нефть с поставкой в августе на 1500–2000 рублей по сравнению с июльскими партиями. Второй фактор вызовет удешевление заменителей дизтоплива, которые производят мини-НПЗ.

В совокупности, эти факторы не оставляют шансов на рост цен на дизельное топливо. Цены на дизельное топливо, вероятно, продолжат постепенно снижаться. Более того, в случае роста объемов продаж товара, цены могут обвалиться.

Рынок мазута

Те же драйверы - низкий экспортный паритет и грядущее удешевление продукции мини-НПЗ - давят и на рынок мазута.

Цены поддерживаются низкими объемами продаж. При этом, как только на рынке появляется дополнительный товар, цены проседают.

В середине августа начинаются закупки мазута для нужд энергетиков, что может на какое-то время поддержать стоимость топлива на бирже.

Нефтяная промышленность России играет важную роль, как в экономическом развитии страны, так и на мировом рынке. Это многоотраслевой комплекс, осуществляющий на всей территории России работы по поиску и разведке новых месторождений нефти, строительству скважин, добыче и магистральному транспорту нефти и попутного газа, их переработке и реализации, производству и ремонту нефтяного оборудования.

Россия располагает значительными ресурсами нефти - примерно 13% всех мировых запасов нефти. Их оценочная себестоимость составляет 4,5 трлн. долл. США.

Нефть является одним из основных экспортных товаров России. Быстрый рост добычи нефти и крупномасштабный нефтяной экспорт многие годы фактически обеспечивали функционирование и развитие неэффективных секторов российской экономики. Однако уже во второй половине 1980-х годов ситуация начала заметно меняться. Максимум добычи нефти в России (570 млн. т) был достигнут в 1988 г. В последующие годы наблюдалось быстрое падение добычи нефти. В 2000 г. добыча нефти составила немногим более 300 млн. т. Основными причинами падения добычи нефти в России являются: отработка старых месторождений, прежде всего в пределах Волго-Уральской нефтегазоносной провинции; отставание с внедрением новых производственных мощностей; техническая отсталость отрасли; разрыв хозяйственных связей со странами СНГ, где остались основные предприятия, производящие нефтяное оборудование; нехватка инвестиций, в то время как резко осложнились горно-геологические условия добычи. Низкие внутренние цены на нефть не обеспечивают самофинансирования нефтедобывающих предприятий.

В настоящее время Россия занимает 3-е место в мире по добыче нефти после Саудовской Аравии и США.

Нынешнее состояние нефтяной промышленности России характеризуется сокращением объемов прироста промышленных запасов нефти, снижением качества и темпов их ввода; сокращением объемов разведочного и эксплуатационного бурения и увеличением количества бездействующих скважин; повсеместным переходом на механизированный способ добычи при резком сокращении фонтанизирующих скважин; отсутствием значительного резерва крупных месторождений; необходимостью вовлечения в промышленную эксплуатацию месторождений; расположенных в необустроенных и труднодоступных районах; прогрессирующим техническим и технологическим отставанием отрасли; недостаточным вниманием к вопросам социального развития и экологии.

Нефтедобывающая промышленность сосредоточена в основном в пределах пяти нефтегазоносных провинций России: Западно-Сибирской (на долю которой приходится около 70% всей добычи нефти в России), Волго-Уральской (около 25%), Тимано-Печорской (более 6%), Северо-Кавказской, Дальневосточной.

Основным нефтедобывающим районом является Западная Сибирь, где на территории Тюменской и Томской областей создана крупнейшая в стране база нефтяной промышленности, которая выделяется на общем фоне масштабами и эффективностью добычи. Здесь создается крупнейший в стране территориально-производственный комплекс на основе уникальных месторождений нефти и газа.

Перспективные районы добычи нефти в России - шельфы Баренцева и Охотского морей. Признаки нефтеносности имеются на обширной территории Севера, Восточной Сибири, Дальнего Востока.

Нефтяная промышленность страны вступила в качественно новую, более сложную стадию развития, когда возникает необходимость резко увеличивать объем поисково-разведочных работ, особенно в Восточной Сибири, в зонах глубины под газовыми месторождениями Западной Сибири, в шельфовых зонах морей, формирования необходимой для этого производственно-технической базы. Начата добыча нефти в Арктике на шельфе около острова Колгуев (Песчаноозерское месторождение).

Продвижение добычи нефти в восточные районы страны и на север Европейской части придает особое значение проблеме расширения сети и увеличения мощности трубопроводного транспорта.

В Российской Федерации создана разветвленная система нефтепроводов, транспортирующих нефть в другие регионы страны, страны СНГ и Западной Европы. Она обеспечивает поставку более 95% всей добываемой нефти при средней дальности перекачки 2300 км. Наиболее крупные: Усть-Балык - Курган - Альметьевск, Нижневартовск - Самара; Самара - Лисичанск - Кременчуг - Херсон - Одесса; Сургут - Новополоцк; Шаим - Тюмень; Усть-Балык - Омск - Анжеро-Судженск; Усть-Балык - Омск - Павлодар - Чимкент; Александровское - Анжеро-Судженск; Туймазы - Омск - Новосибирск - Красноярск - Ангарск; Альметьевск - Самара - Брянск - Мозырь - Польша, Германия, Венгрия, Чехия, Словакия; Альметьевск - Нижний Новгород - Рязань - Москва с ответвлением от Нижнего Нов города на Ярославль - Кириши, и др.

В ближайшие годы на территории России (Поволжье и Северный Кавказ) будет проложен трубопровод для транспортировки нефти из Тенгизского месторождения (Казахстан) в Новороссийск. Его строительство осуществляет Каспийский трубопроводный консорциум (КТК) с участием Казахстана, Омана и России.

По информации газеты «Известия» от 09.02.04 доли основных производителей бензина и дизельного топлива в РФ распределились следующим образом (таблица 2):

Таблица 2

Основные производители нефтепродуктов в РФ в 2003 г.

Из таблицы видно, что данный рынок на сегодняшний день по числу операторов является рынком монополистической конкуренции. Однако тот факт что 5 компаний производят 73,7% бензинов и 70,7% дизельного топлива дает повод рассматривать отрасль и как олигополистическую. Это обусловлено высокими входными барьерами в отрасль. Для организации бизнеса в области нефтедобычи и нефтепереработки требуются очень большие капитальные вложения. Для оптовой продажи нефтепродуктов эти затраты уже гораздо ниже. Для розничной же торговли с АЗС они минимальны и вполне сопоставимы с открытием частного магазина розничной торговли, какими либо видами товаров. Таким образом, и количество рыночных контрагентов при продвижении по этой иерархической лестнице будет увеличиваться (что впрочем, справедливо для любой отрасли экономики). Однако в нефтяной отрасли дело обстоит не совсем так. Главным направлением начавшейся после распада СССР в 1991 г. реформы нефтяного комплекса стало создание вертикально-интегрированных нефтяных компаний, работающих по принципу "от скважины - до бензоколонки". НК ЮКОС и «ЛУКОЙЛ» являются типичными представителями таких вертикально интегрированных структур. Соответственно, владея огромными сетями АЗС - порядка нескольких тысяч, они имеют значительную рыночную власть и могут оказывать большое влияние на формирование рынка розничных продаж ГСМ. Здесь следует указать, что зарубежные нефтяные компании в свое время (около 30-40) лет назад также прошли в своем становлении этот этап и сейчас большей частью представляют собой именно такие структуры.

Однако на сегодняшний день ситуация с НК ЮКОС складывается чрезвычайная. Так, согласно официального заявления от 28.05.2004, НК ЮКОС предупредила своих кредиторов и акционеров о возможном банкротстве компании до конца 2004 г. Это заявление было вызвано недавним решением Арбитражного суда Москвы о взыскании с ЮКОСа долга в размере свыше 99,3 млрд. руб. По оценкам аналитиков, технически банкротство, о котором говорят в компании, вполне реально. Помимо налоговых претензий за 2000 г., государство может существенно увеличить сумму иска, выдвинув ЮКОСу претензии за более поздний период. В ЮКОСе намерены оспаривать решение суда о выплате налогов в высших судебных инстанциях, а пока ждут снятия ареста с активов, чтобы в случае отклонения апелляции реализовать их часть для удовлетворения иска налоговиков.

В середине апреля по результатам повторной налоговой проверки ОАО «НК «ЮКОС» за 2000 г. заместитель министра по налогам и сборам РФ Игорь Голиков вынес решение, предусматривающее начисление налогов, пеней и штрафов на общую сумму 99,38 млрд. руб. Параллельно Федеральная налоговая служба (ФНС, бывшее Министерство по налогам и сборам) РФ обратилась в Арбитражный суд города Москвы с иском о взыскании с ЮКОСа предусмотренных решением сумм и с ходатайством об обеспечении иска. Все попытки ЮКОСа оспорить иски ФНС пока ни к чему не привели. В апреле в обеспечение иска ФНС РФ к НК ЮКОС Арбитражный суд Москвы принял решение запретить компании отчуждать любое имущество, в том числе и акции. Московский арбитражный суд удовлетворил иск ФНС к НК ЮКОС и обязал компанию выплатить налоговикам 99,38 млрд. руб.

Аналитики считают, что технически банкротство компании к концу этого года вполне вероятно. При этом речь идет не только о налоговых претензиях ФНС по результатам проверки за 2000 г., но и о возможных новых налоговых претензиях к компании. Государство в любой момент может существенно увеличить сумму иска, выдвинув ЮКОСу претензии и за 2001 г. По оценкам специалистов, государство в любой момент может увеличить сумму иска еще примерно на 3 млрд. долл.

В самой компании заявили, что намерены продолжать судебные разбирательства. Пока же компания ждет решения властей по снятию ареста с ее активов и в случае отклонения апелляции по существу претензий МНС готова реализовать часть ликвидного имущества для удовлетворения иска налоговиков. По мнению аналитиков, в компании надеются на то, что МНС может пойти навстречу ЮКОСу и принять его план выплаты налоговых претензий по частям.

За период 1999 - 2003 г.г. рынок нефтепродуктов РФ пережил значительное повышение цен на бензин. Это было вызвано общемировыми тенденциями роста цен на нефть. Более высокий уровень коммерческой прибыльности экспортных операций с нефтепродуктами относительно их реализации на внутреннем рынке (с учетом несвоевременных расчетов за поставленную продукцию и неплатежей) всячески подталкивали нефтяные компании к наращиванию экспортных поставок нефтепродуктов. Уже к началу лета 2002 г. удельный вес экспорта автомобильного бензина к общему объему производства скачкообразно вырос с 14% до более 41%, дизельного топлива - с 52% до 61%, а мазута - с 45% до 81%.

За 2002 г. по оценкам специалистов Российского топливного союза дефицит по поставкам нефтепродуктов на внутренний рынок России составил порядка 1 млн. тонн.

За 5 месяцев бензинового кризиса в 2002 г. бензин подорожал в среднем на треть. В 1999 году скачок цен был куда более мощным -- топливо подорожало в 2,4 раза. Однако сырая нефть в 1999 г. подорожала еще больше в 4,9 раза. В начале 2003 г. цена на бензин несколько стабилизировалась. Это, во-первых, обусловлено тем, что на зиму и раннюю весну приходится минимум календарного спроса на горючее со стороны сельского хозяйства и дачников. Кстати, бензиновый кризис 1999г. также завершился в ноябре. Во-вторых, полуторагодичная тенденция устойчивого роста мировых цен на нефть и нефтепродукты, похоже, исчерпана. Наконец, долларовая цена бензина на внутреннем рынке уже практически сравнялась с мировыми ценами на него.

В октябре 2000 г. специалистами "ЛУКОЙЛ-Пермнефтеоргсинтеза" (дочернего подразделения нефтяной компании «ЛУКОЙЛ») при разработке комплексной программы (концепции), развития на ближайшие десять лет был проведен анализ тенденций, характерных для сегодняшнего рынка нефтепродуктов, и прогноз на будущее.

По оценке специалистов «ЛУКОЙЛ-Пермнефтеоргсинтеза» кардинальные изменения ожидают, прежде всего, рынок моторных топлив, причем не только количественные и по ассортименту, но и по качественным характеристикам. Так, потребление автобензина возрастет примерно в полтора раза. Если по факту 1998 года в России потребность в автобензинах различных марок составляла около 24 млн. тонн, то на рубеже 2005 года объем потребления оценивается в 32 млн. тонн, а к 2010 году - более 37 млн. тонн. При этом произойдет значительное увеличение спроса именно на высокооктановые сорта бензина, а потребление низкооктанового бензина - АИ-80 будет существенно сокращаться.

Предположительно на 40 процентов возрастет потребление авиационного керосина - с 31 до 52 млн. тонн. Потребность в смазочных маслах останется практически на том же уровне - 1,2-2 млн. тонн, но будут большие структурные изменения в сторону высококачественных марок масел с улучшенными эксплуатационными свойствами.