Новое в налоговом законодательстве в 2018 году - наиболее интересные изменения, касающиеся работы юриста, а также правила по отдельным налогам, улучшающие или ухудшающие положение налогоплательщиков, мы осветили в этой статье. Из множества новелл мы выбрали наиболее важные и интересные.

Изменения в налоговом законодательстве с 2018 года

В течение предыдущих 2 лет приняты многочисленные изменения налогового законодательства, вступившие в силу в 2018 году.

В наш обзор не попали нормы технического характера, направленные на текущее повышение ставок или лимитов, в частности:

- изменение предельного уровня доходов для перехода на упрощенную систему налогообложения (о значении этой величины можно узнать из статьи Порядок перехода с УСН на ОСНО);

- приведение наименований видов деятельности в соответствие с ОКВЭД (некоторые подробности о смене классификатора есть в статье Порядок изменения кодов ОКВЭД для ООО в 2018 — 2019 году);

- значения коэффициентов-дефляторов и др.

Мы рассмотрим новое в налоговом законодательстве с содержательной точки зрения, в т. ч. нормы, которые изменяют порядок исчисления налогов, и некоторые важнейшие количественные изменения.

Наибольший интерес для юриста представляют изменения ч. 1 Налогового кодекса (НК РФ), которые получат развитие в 2018 году: новшества по налоговым проверкам и рассрочке уплаты недоимок, введенные в текущем году, и введение специального сервиса ФНС РФ, существенно упрощающего работу по контрагентам.

Изменения Общей части НК РФ

Изменение предмета доказывания по налоговым проверкам

Законом «О внесении изменений…» от 18.07.2017 № 163-ФЗ введены ст. 54.1 и п. 5 ст. 82 НК РФ, предусматривающие следующее:

- Не допускается уменьшение налога к уплате за счет искажения информации, имеющей значение для его исчисления.

- Уменьшение налога к уплате допускается при соблюдении требований отсутствия цели неуплаты налога и при фактическом исполнении обязательств по совершенной сделке контрагентом или иным лицом, на которое возложено исполнение.

- Бремя доказывания наличия искажений или цели неуплаты налога либо фактического неисполнения возлагается на налоговые органы.

ФНС РФ издала письмо от 16.08.2017 № СА-4-7/16152@ о применении вышеуказанных норм. В частности, сказано, что налоговые обязательства при доказанности уклонения от уплаты налогов перечисленными способами не определяются расчетным путем, затраты не принимаются в расчет в полном объеме.

Практика применения приведенных норм только начала формироваться с 2018 года, поскольку в соответствии с п. 2 ст. 2 закона № 163 п. 5 ст. 82 НК РФ применяется к налоговым проверкам, решения о назначении которых вынесены налоговыми органами после дня вступления в силу закона, т. е. после 19.08.2017. ФНС РФ дополнительно обратила внимание на срок вступления изменившихся норм в силу в своем письме от 05.10.2017 № СА-4-7/20116.

Введение норм о рассрочке по уплате недоимки по налогам и санкций

Законом от 14.11.2017 № 323-ФЗ в ч. 1 НК РФ внесены новшества, касающиеся введения рассрочки по уплате доначисленных налоговым органом недоимок по налогам и санкций. Подробности о содержании данных изменений: критериях предоставления рассрочки, условии отмены решения о рассрочке (обжалование решения налогового органа) и т. д. — можно узнать из информационного сообщения , размещенного на нашем сайте.

Рассрочка уплаты — единственный допускаемый НК РФ способ переноса срока уплаты налога (п. 3 ст. 61 НК РФ). Условием ее предоставления является выдача налоговому органу банковской гарантии на сумму задолженности (п. 5.3 ст. 64 НК РФ).

Начало работы нового сервиса проверки контрагентов на сайте ФНС РФ

ФНС РФ неоднократно обращала внимание налогоплательщиков на необходимость проявления осмотрительности при выборе контрагентов (см. сообщение на нашем сайте о письме ФНС РФ от 12.05.2017 № АС-4-2/8872). Несмотря на смещение акцентов в сфере доказывания, о котором было сказано выше (вместо неосмотрительности подлежит доказыванию умысел), проверка остается желательной.

С 01.06.2018 (на год позже, чем было запланировано ранее) провести ее будет несколько проще, т. к. на сайте ФНС РФ начала размещаться информация о налогоплательщиках, не составляющая налоговую тайну и предназначенная для оценки рисков контрагентами (п. 1.1 ст. 102 НК РФ):

- название и ИНН;

- информация о долгах по налогам и пеням;

- сведения о привлечении к налоговой ответственности;

- применяемые спецрежимы;

- участие в консолидированной группе.

Также доступна открытая информация, указанная в подп. 9-11 п. 1 ст. 102 НК РФ, о среднесписочной численности работающих, суммы уплаченных налогов, доходов и расходов. Сведения будут обновляться ежегодно 1 июня (п. 5 приложения «Сроки и период размещения…» к приказу ФНС РФ «О внесении изменений…» от 27.07.2017 № ММВ-7-14/582@).

Кроме того, в планах Минфина РФ — более жесткий контроль за достоверностью адресов юрлиц, вплоть до исключения из ЕГРЮЛ (см. сообщение на нашем сайте).

Смягчение налогообложения с 2018 года: льготы, уменьшение налогов, снижение требований

НДС

Основные нововведения, улучшающие положение налогоплательщиков:

- Меры, предусматривающие большую свободу маневра для экспортеров:

- ставку 0% можно будет использовать не только при экспорте, но и при реализации товаров, в отношении которых применяется реэкспорт, т. е. помещенных ранее под процедуры переработки, свободной таможенной зоны, свободного склада, в соответствии с новой редакцией подп. 1 п. 1 ст. 164 НК РФ (подп. «а» п. 1 ст. 1 закона «О внесении изменений…» от 27.11.2017 № 350-ФЗ, далее — закон № 350);

- экспортеры смогут отказаться от применения ставки налога 0% в соответствии с новой редакцией абз. 3 п. 3 ст. 172 НК РФ (подп. «б» п. 1 ст. 1 закона № 350-ФЗ).

- Привлечение туристов. Тax-free для иностранцев, которые смогут получить возврат НДС при вывозе товаров, приобретенных в розницу на сумму от 10 000 руб. в течение 1 дня, вводится ст. 169.1 НК РФ. Услуги по компенсации включены в перечень облагаемых по ставке 0% (подп. 2.11 п. 1 ст. 164 НК РФ). Перечень торговых организаций, участвующих в системе tax free, приняло Правительство РФ во исполнение п. 5 ст. 169.1 НК РФ (см. Постановление Правительства РФ «О реализации пилотного проекта по компенсации физическим лицам - гражданам иностранных государств суммы налога…» от 06.02.2018 № 105). Данный перечень действует до 31.12.2018.

Налог на прибыль

Заслуживают пристального внимания коррективы, внесенные в гл. 25 НК РФ. В частности:

- Не облагаются налогом на прибыль неполученные дивиденды или распределенная, но фактически не выплаченная прибыль (новая редакция подп. 3.4 п. 1 ст. 251 НК РФ, введенная подп. «а» п. 1 ст. 1 закона «О внесении изменений…» от 30.09.2017 № 286-ФЗ, далее — закон № 286-ФЗ).

- Согласно п. 47 ст. 2 закона «О внесении изменений…» от 27.11.2017 № 335-ФЗ (далее — закон № 335-ФЗ) вводится ст. 286.1 НК РФ, предусматривающая возможности применения инвестиционного налогового вычета по приобретенным основным средствам (возможность действует до 01.01.2028). Возможность введения этого вычета и его условия будут определять власти соответствующего субъекта РФ, поскольку он распространяется только на часть налога, поступающую в региональный бюджет. Основные моменты:

- вычет можно применить по месту нахождения организации или ее обособленного подразделения по месту нахождения приобретенных объектов;

- максимальный размер вычета — 90% от первоначальной стоимости объекта;

- при применении вычета амортизация не начисляется;

- вычет не могут применять налогоплательщики, имеющие статус резидентов СЭЗ, ОЭЗ и др. проектов, а также иностранные организации.

Транспортный налог

Заслуживают внимания следующие изменения по транспортному налогу:

- Ранее в статье Последние новости о системе взимания платы «Платон» мы рассказывали о ст. 361.1 НК РФ, устанавливающей на период до 01.01.2019 льготу для владельцев большегрузных автомобилей в целях снижения общего долгового бремени перед бюджетом после введения системы «Платон». Данная статья дополнена п. 3, который предусматривает возможность подачи заявления на применение вычета без приложения оправдательных документов — налоговый орган запросит их по каналам межведомственного взаимодействия (п. 8 ст. 1 закона «О внесении изменений…» от 30.09.2017 № 286-ФЗ, далее — закон № 286-ФЗ).

- Введенные 3 года назад нормы п. 2 ст. 362 НК РФ, предусматривающие дифференцированные коэффициенты 1,1; 1,3; 1,5 для налогообложения по легковым автомобилям стоимостью от 3 млн до 5 млн руб., в зависимости от возраста авто, изменены: устанавливается единое значение показателя 1,1 для всех автомобилей не старше 3 лет (п. 68 ст. 2 закона № 335-ФЗ).

НДФЛ

В ст. 212 НК РФ предусмотрен порядок налогообложения материальной выгоды. Законом «О внесении изменений…» от 27.11.2017 № 333-ФЗ с 01.01.2018 эта статья дополнена нормой, ограничивающей случаи признания получения дохода в виде экономии на процентах каким-либо из перечисленных случаев:

- при наличии признаков взаимозависимости с физлицом (по данной теме можно ознакомиться с материалами на сайте: Договор беспроцентного займа с учредителем - скачать образец , Какие лица признаются взаимозависимыми по НК РФ? , Аффилированные и взаимозависимые лица - что это?);

- при наличии трудовых отношений между сторонами договора займа;

- если экономия на процентах фактически является материальной помощью;

- если экономия на процентах является формой оплаты.

Тема налогообложения экономии на процентах в отношениях между юрлицами рассматривается в статьях Договор беспроцентного займа между юридическими лицами - образец , Беспроцентный заем между взаимозависимыми юридическими лицами .

Ужесточение налогообложения с 2018 года: повышение ставок, введение дополнительных требований, установление налогов

НДС

Важнейшие изменения по НДС внесены законом № 335-ФЗ:

- Реализация лома и отходов металлов вновь облагается НДС, завершился 10-летний период действия освобождения, предусмотренного подп. 25 п. 2 ст. 149 НК РФ. Покупатели лома с 01.01.2018 являются налоговыми агентами и обязаны исчислить и уплатить налог. Уточняется, что налоговые агенты исчисляют НДС на основании счетов-фактур, выставленных продавцами (п. 3, подп. «б» п. 5, п. 11 ст. 2 закона № 335-ФЗ).

- Ст. 170 НК РФ дополняется п. 2.1, в котором содержится запрет на вычет по приобретениям, сделанным за счет бюджетных субсидий и инвестиций. Соответствующие расходы могут быть приняты в целях исчисления налога на прибыль при условии раздельного учета (подп. «б» п. 12 ст. 2 закона № 335-ФЗ).

- Внесено уточнение в п. 4 ст. 170 НК РФ относительно раздельного учета по операциям, облагаемым и не облагаемым НДС. Пропорциональный метод, закрепленный в абз. 4 п. 4 ст. 170 НК РФ, можно будет применять только при наличии раздельного учета. Можно не прибегать к нему, используя «правило 5%». Во всех остальных случаях учет ведется раздельно (подробнее о раздельном учете вы узнаете из статьи на сайте Как вести раздельный учет при совмещении ОСНО и ЕНВД?). Изменение внесено подп. «г» п. 12 ст. 2 закона № 335-ФЗ.

Налог на прибыль

Поступления от участников или акционеров, направленные на увеличение чистых активов, с 2018 года учитываются в целях уплаты налога на прибыль. Не подпадают под налогообложение только поступления, полученные в качестве вклада в имущество организации, в соответствии со ст. 27 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (подп. 3.7 п. 1 ст. 251 НК РФ).

Порядку оформления в этой ситуации посвящены статьи на сайте Договор о внесении вклада в имущество общества , Как положить взнос учредителя на расчетный счет? . Дополнение в НК РФ внесено подп. «б» п. 1 ст. 1 закона № 286-ФЗ.

Страховые взносы

Законом № 335-ФЗ внесены коррективы в порядок уплаты страховых взносов для самозанятого населения: индивидуальных предпринимателей (ИП), нотариусов и др. В частности:

- Вводится заявительный порядок освобождения от уплаты страховых взносов за предусмотренные в п. 7 ст. 430 НК РФ периоды, когда деятельность не велась, с обязательной подачей в налоговый орган по месту учета заявления об освобождении от уплаты и подтверждающих документов (подп. «г» п. 77 ст. 2 закона № 335-ФЗ).

- Суммы страховых взносов для ИП теперь не привязаны к минимальному размеру оплаты труда (МРОТ), и, соответственно, их изменение невозможно спрогнозировать. Так, за 2018 год ИП с доходом менее 300 000 руб. заплатит 26 545 руб. на обязательное пенсионное страхование и 5 840 на обязательное медицинское страхование (п. 77 ст. 2 закона № 335-ФЗ). Коррективы, вероятно, связаны с изменениями законодательства о МРОТ по порядку его исчисления путем привязки к прожиточному минимуму. Подробности — в статьях на сайте Размер МРОТ в 2018 — 2019 году , Размер МРОТ и страховые взносы у ИП в 2018 — 2019 году .

Налог на имущество

Представляет интерес отмена введенного в 2014 году на федеральном уровне освобождения от обложения налогом на имущество движимых вещей, отнесенных по бухучету к основным средствам (ОС), предусмотренного п. 25 ст. 381 НК РФ. Данная мера изначально носила, безусловно, временный характер, поскольку налог не был отменен.

Нужно учитывать, что налог является региональным, т. е. его отмена негативно отразилась на бюджетах субъектов РФ. Законом «О внесении изменений…» от 30.11.2016 № 401-ФЗ (далее — закон № 401-ФЗ) была восстановлена справедливость и введена ст. 381.1 НК РФ, относящая введение льгот к компетенции законодательных органов субъектов РФ (п. 58 ст. 2 закона № 401-ФЗ).

На региональном уровне данная мера может быть дополнена инвестиционным вычетом по ОС по налогу на прибыль (см. выше).

Курортный сбор

В соответствии с законом «О проведении эксперимента…» от 29.07.2017 № 214-ФЗ введен курортный сбор в Республике Крым, Алтайском, Краснодарском и Ставропольском краях:

- Взимание сбора начато в 2018, за исключением Республики Крым, где дата начала сбора отложена на 01.05.2019. Планируемое завершение эксперимента — 31.12.2022 (ст. 2 закона № 214-ФЗ).

- Сбор платят совершеннолетние физлица, проживающие в объектах размещения (зданиях или помещениях, предназначенных для оказания гостиничных услуг или услуг временного проживания) более суток (ст. 3 закона № 214-ФЗ).

- Сбор перечисляется в бюджет операторами курортного сбора — организациями и ИП, оказывающими гостиничные услуги или услуги по временному проживанию.

- Период обложения — дни фактического проживания в объекте размещения. Срок уплаты — не позднее момента выезда из объекта размещения.

Законопроекты по налогам, принятые Госдумой в 2018

- Закон «О внесении изменений …» от 03.08.2018 № 302-ФЗ (опубликован в «Российской газете» 06.08.2018), который предусматривает изменение:

- П. 2 ст. 88 НК РФ о сокращении срока камеральной налоговой проверки для проверки деклараций по НДС с 3 до 2 месяцев, однако, обнаружение при установлении признаков возможного нарушения влечет продление срока до 3-х месяце. Подробнее о сроках проверки можно узнать из материала на сайте Срок проведения камеральной налоговой проверки .

- Подп. 2 п. 10 ст. 89 НК РФ в части ограничения предмета повторной выездной проверки по уточненной декларации правильностью исчисления налога на основании измененных показателей.

- Ст. 101 НК РФ (введение п. 6.1 об оформлении и сроках вручения акта по дополнительным мероприятиям по проверке) и др.

- Законом «О внесении изменений…» от 29.07.2018 № 232-ФЗ о введении:

- единого налогового платежа, перечисляемого физлицом в счет предстоящей уплаты земельного, транспортного налога, налога на имущество. Зачет платежа в счет уплаты налога будет проводиться налоговым органом.

- уплаты налогов физлицами через кассу местной администрации, МФЦ или почту и др.

Дополнительно: разъяснение КС РФ и новые нормы по ККТ

Кроме новых норм, введенных законодателем, в работе желательно учитывать разъяснения, которые также будут влиять на формирование правоприменительной практики. Так, КС РФ указал на обязательность дачи ответов на запросы для Минфина РФ и ФНС РФ, особо подчеркнув недопустимость отсылки обратившегося к другому госоргану (см. информацию на сайте).

Для большинства налогоплательщиков представляют интерес изменения законодательства о контрольно-кассовой технике (ККТ). На нашем сайте сообщалось о продлении отсрочки по применению онлайн-ККТ для отдельных видов деятельности и о возможности предъявления к вычету затрат на покупку онлайн-кассы.

Законом «О внесении изменений…» от 03.07.2018 № 192-ФЗ внесены поправки по интернет-торговле и некоторым другим моментам. Кроме того, вышли важные разъяснения ФНС РФ о возможности вести расчеты без онлайн-ККТ при техническом сбое.

Итак, с 2018 года введены изменения налогового законодательства как технического, так и содержательного характера. Многие из них увеличивают налоговое бремя, однако предусмотрены и новые льготы, послабления, нормы, совершенствующие порядок администрирования налогов и страховых взносов. Законодатель отказался от некоторых федеральных мер поддержки бизнеса и предусмотрел больше полномочий в этой области для субъектов РФ.

Рассчитать налог на объект недвижимого имущества в 2018-2020 годах не так просто. В России вводится новая система, согласно которой, придется учитывать не только кадастровую стоимость, но и опираться на старые показатели, уменьшающие коэффициенты и инвентаризационную стоимость объекта.

Расскажем, что будет в системе налогообложения в 2018 году, а также определим, как рассчитать налог для физического лица.

Последние новости налоговой реформы и изменения в налогооблажении физических лиц в 2018 году – суть налога на недвижимость физлиц

В 2018 году стартует 4 этап налоговой реформы, проводимой в России вплоть до 2020 года. Программа нацелена на пополнение государственного бюджета из сферы налогообложения.

Известно, что следующий год станет завершающим этапом перехода к системе оплаты налоговых сборов по полному объему.

Последние актуальные новости таковы:

- Изменения затронут порядок расчета налогов. Согласно новому порядку расчет будет проводиться на основе кадастровой стоимости недвижимого имущества. Все регионы должны будут перейти на новый порядок к 2020 году.

- До конца 2018 года налоги будут повышаться.

- Ввели и введут систему понижающих коэффициентов, которые позволят увеличить размер сборов постепенно, а не моментально.

- Эксперты уверяют, что возрастут и налоговые ставки.

- Разработана новая схема, более детальная. Она позволит сделать разницу в размерах налоговых сборов незаметной.

- К объектам, за которые придется оплачивать налог, причислили и машиноместо, и недвижимый комплекс, и объект незаконченного строительства.

Процедура налогообложения проводится на основании Закона РФ «О налогах на имущество физических лиц».

Периодически он пересматривается и редактируется.

Объекты налогообложения физических лиц и налоговые вычеты – за что налог платить не придется?

В соответствии со статьей 401 НК РФ, сбор оплачивается не со всех объектов.

|

Объекты, подлежащие налогообложению: |

|

|

Жилое домовладение |

|

|

Квартира, комната |

|

|

Гараж, машиноместо |

|

|

Единый недвижимый комплекс, имеющий в своем составе жилое помещение |

|

|

Объект незавершенного строительства, относящийся к жилому фонду |

|

|

Иные здания, строения, сооружения жилого типа |

|

Не придется выплачивать сборы за владение жилыми строениями, расположенными на земле, предусмотренной для:

- Дачи или хозяйства на ее территории.

- Огорода или сада.

Не нужно будет оплачивать налог и с имущества, относящегося к собственности многоквартирного дома .

Вам помогла наша статья? Поделитесь в соц сетях!Российское налоговое законодательство не стоит на месте: каждый год что-нибудь да меняется. Часто это касается, главным образом, тонкостей налогового учета для юрлиц – но в 2018 году в силу вступят или уже вступили сразу несколько законов о налогах, которые напрямую касаются обычных граждан.

Понять и простить

Хорошей новостью для многих россиян стала «налоговая амнистия», или просто списание долгов по транспортному и земельному налогам, а также по налогу на имущество на 1 января 2015 года. Принять такой закон в декабре предложил президент, сенаторы подсуетились – и поправки в Налоговый кодекс вступили в силу уже в начале 2018 года.

Казалось бы, налоговики все равно не могут взыскивать долги более чем трехлетней давности – к чему лишний раз прописывать это на бумаге? Однако если ФНС успела в свое время прислать требование, то платить придется и через три, и через пять лет – причем со всеми набежавшими поверх штрафными начислениями. Именно эти долги, исчисляемые уже миллиардами рублей, в этом году и списали.

Затронула амнистия и индивидуальных предпринимателей – им тоже простили долги по большинству налогов на начало 2015 года. Аннулированы и долги по страховым взносам – по состоянию на начало 2017 года и для тех ИП, что фактически не вели деятельности, но все равно получали штрафы и проценты за просрочку по начисленным взносам.

По некоторым оценкам, в общей сумме в рамках амнистии спишут долгов на 150 млрд рублей, однако налоги, истребованные позднее оговоренных в законе дат, заплатить все равно придется. Или нет – но тогда придется ждать до следующей подобной поблажки от парламентариев.

Дела земельные

Не оставили без внимания и пенсионеров. Будучи освобождены от уплаты налога на имущество с одного объекта каждого вида (квартиры, дачи и гаража), они все равно были вынуждены платить земельный налог. Это создавало путаницу – да и сами суммы для многих оказались неподъемными; скажем, в Подмосковье налог может достигать 20 тысяч рублей за обычные шесть соток.

Теперь для пенсионеров предусмотрена федеральная льгота по земельному налогу: с начала 2018 года во всех российских регионах от него освободили шесть соток земли на одного человека. Если же участок больше (скажем, восемь или даже десять соток) или их вообще несколько, то за излишек придется платить на общих основаниях.

Стоит отметить, что налоговые льготы не предоставляются автоматически – поэтому пенсионерам все равно придется подавать заявление в ФНС с просьбой освободить их от уплаты земельного налога. Но с начала нынешнего года процедуру немного облегчили: теперь собирать документы в подтверждение своих прав не нужно – налоговики сами запросят необходимые сведения.

Непопулярные меры

Однако эту ложку меда чиновники собираются размешать в бочке дегтя. Разговоры о повышении ряда налогов предсказуемо начались сразу после мартовских президентских выборов – и вот парламент уже принял в третьем чтении с 18% до 20%. Обсуждается наверху и возможность повышения подоходного налога – пусть пока и очень осторожно.

Долгое время эта тема вообще была табуирована – слишком уж болезненно реагирует электорат. Но в конце марта кабмин уже вполне открыто рассматривал идею повысить налог на доходы физлиц с 13% до 15% и давал типично лицемерные комментарии. Так, вице-премьер Аркадий Дворкович высказался в том смысле, что из-за 2% разницы «люди из страны не побегут».

При этом даже такое «неощутимое» повышение вынет из карманов россиян около 600 млрд рублей, в целевом использовании которых есть все основания сомневаться: никто не даст гарантии, что они пойдут на социальные программы, а не на поддержку олигархов – или вообще не потеряются по пути.

Другая идея реформы подоходного налогообложения – введение прогрессивной шкалы: богатые, мол, будут платить больше, а бедные меньше или вообще ничего. Однако эксперты предупреждают, что за эту популистскую меру придется заплатить массовым уходом работников в тень и общим замедлением роста экономики, которая и так последние несколько лет топчется на месте.

Ложные слухи

Как всегда, некоторые новости о законах в нынешнем году оказались досужим вымыслом. Так вышло и со слухами об отмене налогов на автомобили – дескать, президент уже все подписал; видимо, многие просто исказили смысл амнистии по транспортному налогу и поспешили с оптимистичным выводом.

Многие опасались и того, что налоговики начнут взимать НДФЛ в автоматическом режиме, не вдаваясь в подробности. Однако и это оказалось мифом, о чем заявила и сама ФНС. Так что с этой стороны россиян незаметно не оберут – по крайней мере, пока.

Время чтения ≈ 5 минут

Согласно новому закону, принятому с 1 июля 2018 года, налоговая инспекция получает возможность затребования в официальном порядке у банка информации о состоянии счетов отдельного физического лица и движения на нем денежных средств. Это вовсе не означает, как пытались представить новый закон предвзятые средства массовой информации, что налоговая получает возможность тотального наблюдения и контроля над всеми банковскими картами и счетами россиян, причем постоянного и неусыпного.

Для того, чтобы иметь возможность запросить у банка такие сведения, даже по новому закону, вступающему в действие с 1 июля 2018 года, надзирающий и контролирующий орган должен будет все равно иметь не только основания для подозрений, но и документальные тому доказательства.

Паникеры или провокаторы

Закон с 1 июля 2018 года, который так долго и со вкусом муссировали оппозиционные СМИ – не новое налогообложение, и даже не введение тотального контроля за финансовой активностью рядовых россиян. Хотя именно так и пытались представить суть вносимых изменений развернутые публикации, то и дело появлявшиеся в желтых периодических изданиях.

Налоговая инспекция действительно получила некоторые прерогативы, но это не значит, что у нее появились возможности осуществления надзора, а рядовые граждане страны оказались под угрозой раскрытия их банковской тайны.

Да и неоднократно обещанного дополнительного подоходного налога, который якобы вводится при любом банковском безналичном переводе в непомерном, соотношении, как оказалось, закон с 1 июля не вводит и не предусматривает.

Переводы с карты на картуЭто поправка в действующее законодательство Российской Федерации, точнее, внесение изменений в Налоговый Кодекс. Оно не означает ни дополнительных обложений, ни перманентного контроля за пополнением счета или движения с карты на карту, чтобы снять дополнительные проценты.

Сегодня СМИ уже не размещают подобных публикаций и ссылаются на главу , который и сообщил журналистам, что налоговая получает возможность контролировать (по обоснованному запросу) определенное движение средств, которое:

- составляет крупную сумму (стартовая позиция для проверки – 100000 рублей);

- вызывает определенные подозрения (перемещено неоднократно, или с только что открытого счета);

- дает основания считать, что имеет место отмывание денег;

- касается преимущественно, средств, которые поступают от продажи драгоценных металлом.

Почему эта тема муссировалась так долго, и в таком недобросовестном аспекте подачи информации – непонятно. Каждый россиянин, вступающий во взаимоотношения с финансовой организацией, подписывает, с 2014 года, добровольное соглашение, одним из пунктов которого является согласие на проведение подобной проверки.

Речь идет не об обложении налогами или снятии каких-либо процентов, а о том, что россиянин считает свои доходы легальными и скрывать ему абсолютно нечего. Определенные тонкости состоят в правовой базе проверок, осуществляемых НИ. У каждого гражданина есть обязанность платить налоги с доходов, и это не только в России.

Налоговый кодекс РФ

Налоговый кодекс РФ

В европейских странах с такого рода поступлениями дело обстоит более жестко. Если гражданин не может доказать легальный путь поступления денег, он может и вовсе попасть под судебное расследование.

В РФ налоговая инспекция может взыскать штраф или положенные налоги, если докажет, что внесенная сумма является доходом, с которого гражданин пытался не платить предусмотренный законом налоговый процент. Если ФНС не удастся доказать, что внесенная сумма является доходом (а по закону не все полученные средства относятся к доходам), ни о каком взыскании и и речи не идет.

Рядовой россиян не каждый день и даже не каждый месяц перебрасывает с карты на карту суммы, превышающие 100 тыс. руб. Если среднемесячный доход в декларации указан невысокий, а у человека постоянно мигрируют на счетах крупные суммы неизвестного происхождения – это может вызвать закономерные подозрения.

Частые переводы на большие суммы могут заинтересовать налоговую

Частые переводы на большие суммы могут заинтересовать налоговую

Причины появления необоснованных слухов

Слухи о том, что налоговая, начиная с 2018 года, будет контролировать все счета и всех россиян, не подтвердились, но никому из тех, кто усиленно их распространял, не пришло в голову элементарно поразмыслить, что у налоговой инспекции даже не хватит на это человеческих ресурсов. автоматически обязаны сообщать обо всех открываемых или закрываемых счетах с крупными суммами, и такое положение существует не один год.

Слухи о тотальном контроле рассчитаны на граждан, работающих неофициально, без уплаты причитающихся сборов и законных оснований. Речь идет о серых зарплатах, работе без трудовой, объемах, оплаченных аккордно и так далее.

Те, кто утаивает от государства часть доходов, даже будучи официально оформленными, тоже указывают определенную сумму, с которой платят налоги, но появление крупных денег на счету может означать уклонение от налогообложения, а это нарушение существующего законодательства. Налоговая инспекция со внесенными в Кодекс изменениями, получает право контролировать крупные поступления на счета любого физического лица, без каких бы то ни было исключений, потому что она занимается начислением налогов на полученные доходы.

Налоговая инспекция получает право контролировать крупные поступления на счета любого физического лица

Налоговая инспекция получает право контролировать крупные поступления на счета любого физического лица

Беспокоить нововведения должны только тех, кто получает деньги незаконным путем и не может доказать легальность их происхождения. Ранее Сбербанк тоже интересовался происхождением крупных сумм на счетах и мог даже их заморозить, но теперь любая структура должна предоставить сведения по счету, если он вызвал подозрение у налоговой.

Каждый год приносит за собой определенные изменения. Некоторые из них радуют окружающих, а другие нет. Жители России не исключение. Поэтому практически каждый гражданин страны, переживает о том, какие налоги появятся в 2018 году. Так как разговоры о них ведутся определенный промежуток времени, можно уже сделать выводы о том, на что будут уходить доходы людей. Новые налоги в 2018 году свежая информация поможет уже сегодня начать планировать свои расходы и составлять бюджет на будущее.

Единый социальный налог

Приходит время, когда россиянам снова придется вспоминать о едином социальном налоге. Для тех, кто еще не совсем понимает, о чем идет речь, сначала необходимо разобраться, что он означает. Это одинаковое процентное соотношение для всех предпринимателей. В прошлом вычисления производились следующим методом: чем выше заработная плата, тем меньше денег перечислялось в налоговую инспекцию. Свежая информация в 2018 году дала понять, что теперь будет использоваться другая схема. В прошлых годах: малый оклад облагался налогом в размере26%, большой – 10%. Независимо от уровня заработной платы, с 2018 года все будут платить 30%.

Цель нового налога заключается в следующем: все должны платить одинаково. Иначе возникает несправедливая ситуация, когда кто-то платит много, а кто-то мало, хотя уровень получения дохода значительно больше. Поэтому государство планирует создать новые отделы, которые будут заниматься отслеживанием перечислений, задействовав при этом непосредственно представителей налоговой службы, а не лиц других организаций. Минус единого социального налога заключается в том, что теперь станет больше представителей частного бизнеса, так как это позволит значительно уменьшить размер обязательного платежа.

Дополнительные строки в чеке при оплате коммунальных услуг

С наступлением нового года коммунальные службы радуют жителей домов еще одной графой: оплата за вывоз мусора. Это новый налог в 2018 году. Его величина будет зависеть от разных критериев. Устанавливать их будет каждый регион самостоятельно. Работники служб предоставили свежую информацию о том, что это нововведение будет по-разному отражаться на общем мусоре и на отсортированном. Также они обращали внимание и на количество отходов. Если жители домов будут выбрасывать меньше мусора, то они меньше и заплатят. На размер налога будет влиять и объем контейнера.

Для введения данного нововведения создана новая специальная организация, которая занимается непосредственно расчетами по начислению налогов и получению платежей от жителей страны.

Попытки по изменению НДФЛ

Все больше ведется разговоров о новых налогах в 2018 году. Но свежая информация показывает, что изменения будут претерпевать и старые обязательные платежи. Выборы ожидаются на 2018 год, и после этого стремительно вырастет НДФЛ для всех граждан. Так как в России эта программа уже существовала многие годы, прогрессивная система начисления налогов скоро снова вернется на рынок. Цель изменений – чем больше человек имеет прибыли, тем больше он должен отдавать государству. Поэтому вполне вероятно повышение 13-процентной ставки до 15. Хотя некоторые будут уклоняться от совершения обязательных платежей в казну государства, изменения будут касаться и штрафов, которые в новом году заметно увеличатся. Поэтому уже сегодня можно начинать делать денежные запасы. Хотя правительство пока эту идею не приводит в действие, все чиновники поддерживают ее единогласно.

Добавление по транспортному налогу

Транспортный налог касается всех, кто владеет любым средством передвижения. Оплачивать его приходится каждый год. Для его вычислений принимаются во внимание различные технические показатели. Но с нового 2018 года стоит обратить внимание на свежую информацию о дополнительных транспортных сборах. Оно будет разделяться на 2 принципа:

- владение электромобилем или ЭКО-машиной;

- использование дизельного, бензинного или газового транспортного средства.

Первая категория лиц платить налог за имущество не будет. Вторая половина станет перечислять средств гораздо больше, чем раньше. Почему? ЭКО-машина не наносит вреда окружающей среде. Отсутствуют выбросы и загрязнения. Правительству больше не надо выделять средства для очищения окружающей среды.

Второе новшество касается тех, кто производит ремонт оборудования. На размер налога влияет объем двигателя и его способность развить скорость. Поэтому ни в коем случае после увеличения или уменьшения двигателя не нужно забывать, что налоговая служба не будет сама присылать уведомления с просьбой сообщить ей новые данные. В случае несоответствия имеющихся документов двух сторон водителю придется заплатить штраф, а он будет равен сразу нескольким транспортным налогам.

Увеличение налога на недвижимость

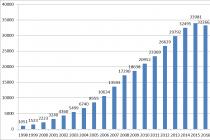

Недвижимостью в России владеет практически каждый житель, а может и представители других стран. Но с 2018 года будет использоваться новое законодательство. Оно распространяется на размер земельного налога. Во внимание теперь принимается кадастровая стоимость участка. Получить ее можно, если произвести небольшой математический расчет и умножить общую площадь на среднюю стоимость за 1 кв.м. Так как при составлении договора купли-продажи цена могла быть заниженной, теперь будет применяться одинаковая стоимость для всех владельцев недвижимости. Узнать ее можно на официальном сайте Росреестра. Для этого понадобится специальный номер. Если его еще нет, то обратившись в представительство, можно получить. Новый налог будет отправляться непосредственно в местный бюджет, а с каждым последующим годом – увеличиваться на 20%.

Налог за неимение официального рабочего места

Все больше разговоров возникает у представителей высших органов о том, что работать должны все. Поэтому рассматривается вопрос, чтобы ввести новый налог в размере 14% для тех, кто не имеет официального рабочего места. Данная методика еще требует доработок, так как есть определенные категории неработающего населения. Но в скором времени можно смело ожидать нововведений и в данной области.

Все больше рассматривалось налогов и принималось изменений в 2017 году, чтобы воплотить их в жизнь в 2018. Поэтому всегда стоит проводить исследования, чтобы не пропустить нововведения и избежать штрафа или пени.

Бизнес-портал сайт предоставляет ценную информацию . На странице рассказывается, сколько платит ИП налог по упрощенке. А описывается возврат подоходного налога за лечение зубов. Эта и другая информация поможет лучше разобраться в российском законодательстве.