Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Правовые основы исчисления и уплаты страховых взносов во внебюджетные фонды; расчет базы для их начисления, тарифы. Бухгалтерский учет страховых взносов в ОАО "Зубцовское ДРСУ". Особенности расчетов с Пенсионным фондом РФ, Фондом социального страхования.

дипломная работа , добавлен 19.06.2015

Организация бухгалтерского учета начисленных и уплаченных страховых взносов на предприятии. Анализ динамики и структуры внебюджетных фондов, особенности их нормативного регулирования. Порядок расчетов с Пенсионным Фондом и Фондом социального страхования.

курсовая работа , добавлен 08.06.2014

Сущность и задачи социального страхования. Нормативно-правовые документы по образованию и использованию фонда социальной защиты населения. Порядок начисления пособий и других выплат в ОАО "Гродненский мясокомбинат", автоматизация учёта расчётов с ФСЗН.

курсовая работа , добавлен 19.11.2013

Экономическая сущность Фонда обязательного медицинского страхования (ФОМС). Значение и роль страховых взносов в ФОМС. Синтетический и аналитический учет расчетов по страховым взносам в ФОМС ООО "МТС". Отражение расчетов взносов в бухгалтерском учете.

курсовая работа , добавлен 23.04.2015

Основные понятия и сущность системы социального страхования и обеспечения. Государственные социальные внебюджетные фонды. Особенности учета социального страхования и обеспечения. Расчет пособий по временной нетрудоспособности. Расчет заработной платы.

курсовая работа , добавлен 21.04.2013

Характеристика программы "1С: Предприятие 8.2. Бухгалтерия государственного учреждения"; технология ведения справочников условно-постоянной информации по учету расчетов с органами социального страхования и обеспечения. Анализ бухгалтерской ИС СОШ п. Юрья.

курсовая работа , добавлен 20.06.2013

Общие принципы, экономическая сущность и значение социального обеспечения. Источники формирования средств Фонда социальной защиты населения и направления использования его средств. Синтетический и аналитический учет расчетов по социальному страхованию.

курсовая работа , добавлен 27.05.2012

Для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации предназначен счет 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

- - 69/1 «Расчеты по социальному страхованию и обеспечению»,

- - 69/2 «Расчеты по пенсионному обеспечению»,

- - 69/3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69/1 "Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации.

На субсчете 69/2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69/3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 "Расчеты по социальному страхованию и обеспечению" могут открываться дополнительные субсчета.

Счет 69 "Расчеты по социальному страхованию и обеспечению" кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

Счетами, на которых отражено начисление оплаты труда, в части отчислений, производимых за счет организации (20,23,25,26 и т.д.);

Счетом 70 "Расчеты с персоналом по оплате труда" -- в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Счет 69 "Расчеты по социальному страхованию и обеспечению"корреспондирует со счетами:

По кредиту этого счета показывается задолженность организации перед органами социального страхования и обеспечения граждан. Эта задолженность формируется за счет средств предприятия.

При этом дебетуются счета, на которых отражено начисление оплаты труда или счет 99 "Прибыли и убытки" (в части пеней и штрафов).

Счет 69 "Расчеты по социальному страхованию и обеспечению" обычно имеет кредитовое сальдо, которое означает задолженность организации, а может иметь и дебетовое сальдо, которое означает задолженность органов социального страхования и обеспечения перед предприятием. Дебетовое сальдо обычно возникает по расчетам по социальному страхованию, когда сумма взносов, причитающихся с предприятия, оказывается меньше сумм, выплачиваемых работникам за счет платежей на социальное страхование (пособия по временной нетрудоспособности, пособия по беременности и родам и т.п.)

Аналитический учет по счету 69 "Расчеты по социальному страхованию и обеспечению" ведется в разрезе каждого вида расчетов.

При наличии у организации расчетов по другим видам социального страхования и обеспечения могут открываться дополнительные субсчета. Примером такого случая может быть субсчет по расчетам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Учет расчетов у индивидуального предпринимателя ведется следующим образом:если у предпринимателя есть наемные работники, то он, так же как и организации, должен платить взносы с их выплат. В данном случае он выступает как работодатель (в качестве "лица, производящего выплаты физическим лицам".

Плательщиками страховых взносов являются

- 1) лица, производящие выплаты и иные вознаграждения физическим лицам:

- а) организации;

- б)индивидуальные предприниматели;

- в) физические лица, не признаваемые индивидуальными предпринимателями;

- 2)индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам).

Временные базовые (нельготные) тарифы, предусмотренные для работодателей, в 2012 г. при выплатах, не превышающих 512 000 руб. на каждого работника, составляют в общей сумме 30%: в ПФР - 22%, в ФСС - 2,9%, в ФФОМС - 5,1%. Работодатели-упрощенцы, ведущие льготные виды деятельности, на выплаты работникам начисляют только взносы в ПФР по тарифу 20%.

Одновременно предприниматель - еще и лицо самозанятое. Ведь он сам организует свой бизнес. И получает за это не зарплату, а прибыль (оставшуюся после оплаты всех расходов и уплаты налогов). С целью упрощения для него (как и для других самозанятых лиц, к примеру, нотариусов, адвокатов и частных детективов) придуманы фиксированные страховые взносы. Размер этих взносов равен стоимости страхового года, которая определяется по такой формуле: Стоимость страхового года = МРОТ на 1 января x Тариф страхового взноса в соответствующий внебюджетный фонд x 12.

Пониженные тарифы страховых взносов, а также "переходные" тарифы предприниматель может применять только в качестве работодателя. При расчете стоимости страхового года постоянные базовые тарифы страховых взносов: в ПФР - 26%, в ФФОМС - 5,1% (обязательные взносы в ФСС "за себя" предприниматели не платят).Предприниматель не может применять пониженные тарифы при расчете фиксированных взносов "за себя".

И на эти тарифы никак не влияет ни вид деятельности, которым занимается предприниматель, ни его доходы, ни то, по каким тарифам он должен облагать выплаты своим наемным работникам.

Поэтому суммарный тариф страховых взносов, предусмотренных для предпринимателей при расчете взносов "за себя", остался в 2012 г. таким же, каким был и в 2011 г.: 31,1%. Разница лишь в том, что в 2011 г. взносы на обязательное медицинское страхование надо было платить в два разных фонда (в Федеральный ФОМС - 3,1%, в территориальный ФОМС - 2%), а в 2012 г. все 5,1% взносов на медицинское страхование надо перечислять в Федеральный ФОМС.

С учетом того что МРОТ на 01.01.2012 равен 4611 руб. (а МРОТ на 01.01.2011 был 4330 руб.), сумма фиксированных страховых взносов предпринимателей "за себя" выросла в 2012 г. на 1048,69 руб. ((4611 руб. - 4330 руб.) x 12 мес. x 31,1%).

Аналитический учет расчетов по социальному страхованию и обеспечению при журнально-ордерной форме ведется в ведомостях в разрезе субсчетов, итоговые данные в конце месяца переносятся в журнал-ордер № 10/2. В журнале-ордере систематизируются по счету суммы оборотов в разрезе корреспондирующих счетов. По кредиту счета записывают начисленные суммы в пользу органов социального страхования и обеспечения с подразделением по объектам, куда отнесены расходы на социальные нужды.

Ежемесячно после взаимопроверки с другими регистрами бухгалтерского учета итоговые данные в целом и по корреспондирующим счетам переносят в Главную книгу (смотреть схему).

При организации учета по счету 69 «Расчеты по социальному страхованию и обеспечению» используется также автоматизированная форма учета.

Журнально-ордерная форма учета

Уплата страховых взносов на обязательное пенсионное, медицинское и социальное страхование в связи с материнством и на случай временной нетрудоспособности регулируется Федеральным законом № $212$-ФЗ от $24$ июля $2009$ г. Все плательщики данных взносов делятся на две группы, со своим порядком уплаты взносов и предоставления отчетности:

Рисунок 1.

Замечание 1

Работодатель начисляет страховые взносы на выплаты, связанные с трудовыми отношениями, на выплаты по договорам гражданско-правого характера, авторского заказа и лицензионным соглашениям. Это не относится к расчетам с индивидуальными предпринимателями. Они оплачивают страховые взносы сами за себя.

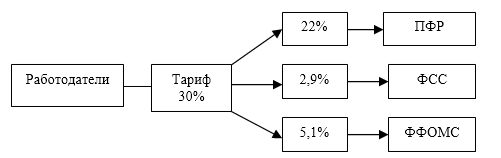

Взносы платят в три фонда: Пенсионный Фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФФОМС). Общий основной тариф составляет $30\%$. Для ряда работодателей определены льготные тарифы.

Рисунок 2.

Начисляются взносы в каждый внебюджетный фонд по общему тарифу до момента, когда выплаты в пользу каждого сотрудника не превысят предельную сумму. Выплаты при этом рассчитываются нарастающим итогом за календарный год. Для каждого фонда предельный размер индивидуальный.

В ФСС перечисляют не только взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством, но еще и взносы на страхование от несчастных случаев и профзаболеваний. Их второе название - взносы на травматизм. Базой для начисления служат те же выплаты, что и для обычных страховых взносов. Взносы на травматизм имеют свои особенности. У них нет предельной базы для последующего применения пониженного тарифа. Еще одна специфическая особенность, если в гражданско-правовом договоре предусмотрены взносы на травматизм, то работодатель обязан их перечислить в ФСС. При этом обычные страховые взносы в соцстрах по договорам такого вида не начисляются.

В бухгалтерском учете работодатели начисляют взносы ежемесячно в том месяце, к которому данные взносы относятся. С отпускных страховые взносы начисляются параллельно с отпускными не позднее, чем за $3$ дня до начала отпуска.

Для бухгалтерского учета страховых взносов применяется счет $69$ «Расчеты по социальному страхованию и обеспечению» и ряд субсчетов к нему. Проводки формируются следующим образом:

- Дебет $20$ ($25$, $26$, $44$….)

- Кредит $69$ «Расчеты по социальному страхованию и обеспечению»

- субсчета «Расчеты с ПФР», «Расчеты с ФФОМС», «Расчеты с ФСС по взносам на случай временной нетрудоспособности и материнства», «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний»

Уплаченные взносы отражаются проводкой:

- Дебет $69$ «Расчеты по социальному страхованию и обеспечению»

- Кредит $51$ «Расчетный счет»

Замечание 2

Перечисление страховых взносов надо произвести не позднее пятнадцатого числа месяца, который следует за месяцем начисления. Уплачиваются взносы в каждый внебюджетный фонд отдельными платежными поручениями в рублях и копейках.

За неуплату страховых взносов в ФСС и ПФР предусмотрены штрафы:

- за неуплату или неполную уплату по причине занижения расчетной базы, неправильного расчета или прочих неправомерных действий – $20\%$ недоимки;

- за умышленную неуплату или неполную уплату – $40\%$ недоимки;

- за неполную уплату взносов «по травматизму» - $20\%$ от суммы к уплате;

- за умышленную неуплату или неполная уплату взносов «по травматизму» - $40\%$ от суммы к уплате.

Для расчета страховых взносов необходимо выплаты каждому сотруднику умножить на тариф конкретного внебюджетного фонда. Сумма таких выплат называется базой. Для расчета базы из общей суммы выплат, вычитаются вознаграждения, освобожденные от взносов. База определяется в конце месяца нарастающим итогом по каждому работнику индивидуально. Для этого ведется карточка индивидуального учета выплат и взносов. В расчет берутся только суммы, начисленные в данной организации. Взносы начисляют с выплат только в рамках трудовых отношений. Доход в натуральной форме, также облагается страховыми взносами.

Существуют выплаты, которые не являются объектом обложения страховыми взносами. Это выплаты за не трудовые отношения. К ним относятся дивиденды. Не облагаются взносами выплаты по договорам купли-продажи, аренды, ссуды или займа. Существуют выплаты, которые освобожденные от взносов статьей $9$ закона № $212$-ФЗ:

- государственные пособия;

- компенсации, кроме компенсаций за неиспользованный отпуск;

- материальная помощь единовременная связанная со стихийным бедствием или чрезвычайными обстоятельствами;

- материальная помощь при рождении или усыновлении ребенка, в сумме до $50000$ рублей;

- материальная помощь в случае смерти члена семьи;

- материальная помощь не более $4000$ рублей на одного сотрудника в год;

- суммы на личное страхование работников;

- оплата дополнительного пенсионного страхования в сумме не более $12000$ рублей;

- плата за дополнительное социальное обеспечение;

- суммы, перечисленные на негосударственное пенсионное обеспечение;

- стоимость форменной одежды;

- плата за обучение;

- возмещение процентов по кредитам на покупку жилья для сотрудников;

- командировочные расходы;

- прочие редкие выплаты.

В таблице представлены выплаты, с указанием включаются ли они в базу по страховым взносам или нет.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ»

Филиал в г. Клину

Кафедра «Экономики менеджмента»

Специальность «Бухгалтерский учёт, анализ и аудит»

КУРСОВАЯ РАБОТА

По дисциплине: Бухгалтерский финансовый учёт

На тему: «Учёт расчетов по социальному страхованию и обеспечению»

Выполнила студентка:

Троицкая Александра Сергеевна

Форма обучения очная

Руководитель:

Перепелица Наталья Михайловна,

к.х.н. доцент

Клин 2012 г.

Введение

1.1 Экономическая сущность социального страхования

1.2 Нормативное регулирование учёта социального страхования и обеспечения

1.3 Оценка и первичные документы учета социального страхования и обеспечения

1.5 Отражение данных в бухгалтерской отчетности

2.1 Краткая характеристика ОАО «САН ИнБев»

2.2 Оценка и оформление первичных документов по социальному страхованию в ОАО «САН ИнБев»

2.3 Синтетический и аналитический учет социального страхования и обеспечения в ОАО «САН ИнБев»

Глава III. Пути совершенствования учета расчетов по социальному страхованию в ОАО «САН ИнБев»

3.1 Недостатки ведения учета в ООО «САН ИнБев» и пути их устранения

3.2 Типичные ошибки бухгалтерского учета в ОАО «САН ИнБев»

Заключение

Список литературы

учет бухгалтерский расчет

Введение

Основными задачами учета труда и его оплаты являются точный учет личного состава работников, отработанного ими времени и объема выполняемых работ; правильное исчисление сумм оплаты труда и удержаний из нее; учет расчетов с работниками организаций, бюджетом, органами социального страхования, контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления; правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета расходов на продажу и обращения и на счета целевых источников.

Основным нормативным документом, регулирующим отношения по обязательному государственному социальному страхованию в Российской Федерации является Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования";

Данный закон определяет, кто является субъектом системы обязательного социального страхования и какие ситуации подлежат страхованию в рамках данной системы. В соответствии с этим законом обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством РФ, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством РФ социальных страховых взносов, подлежащих обязательному социальному страхованию. Действие закона также распространяется на лиц, самостоятельно обеспечивающих себя работой.

К страхуемым социальным рискам работающих граждан относятся: необходимость получения медицинской помощи; временная нетрудоспособность; трудовое увечье и профессиональное заболевание; материнство; инвалидность; наступление старости; потеря кормильца; признание безработным; смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении. Каждому виду социального страхового риска соответствует определенный вид страхового обеспечения. Тема социального страхования и обеспечения является одной из самых актуальных тем в нашей стране, т.к. как страховые взносы предназначены для мобилизации средств по реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Объектом налогообложения для исчисления страховых взносов признаются выплаты, вознаграждения и иные доходы, начисляемые работодателем в пользу работника по всем основаниям.

Целью исследования данной темы является изучение порядка учета расчетов по социальному страхованию и обеспечению.

В ходе исследования необходимо решить следующие задачи:

· рассмотреть особенности учета расчетов по социальному страхованию и обеспечению;

· ознакомиться с понятием и сущностью расчетов по социальному страхованию и обеспечению;

· усвоить бухгалтерский учет расчетов по социальному страхованию и обеспечению.

Глава I. Теоретические и методологические основы учета расчетов по социальному страхованию и обеспечению

1.1 Экономическая сущность учета расчетов по социальному страхованию и обеспечению

Налог - это обязательный взнос, осуществляемый плательщиком в бюджет определенного уровня или во внебюджетные фонды. Порядок внесения и размер сумм взноса устанавливается законодательством.

Бюджет - это финансовый план государства, края, области, города и т.п., устанавливаемый на один год. Он имеет вид баланса доходов и расходов.

Важнейшими статьями расходов бюджета являются: военные, на культуру, здравоохранение и другие.

Система государственных внебюджетных фондов состоит из:

· Фонда социального страхования и обеспечения;

· Пенсионного Фонда;

· Фонда обязательного медицинского страхования.

Плательщиками страховых взносов в государственные внебюджетные социальные фонды являются предприятия независимо от организационно-правовой формы деятельности.

Все организации регистрируются как страхователи в течение 30 дней с момента регистрации. Если срок будет превышен, то к нарушителю применяют штраф в размере 10% причитающихся к уплате страховых взносов.

Для регистрации должны быть представлены заверенные нотариально копии документов: свидетельство о регистрации, письмо статистического органа о присвоении кодов по ОКПО и других классификационных признаков, устав предприятия, учредительный договор. О факте регистрации фонд выдает страхователю извещение, которое необходимо хранить как документ строгой отчетности.

В дальнейшем в случае реорганизации предприятия страхователь обязан письменно уведомить о произошедших изменениях исполнительную организацию Фонда.

В формировании государственных внебюджетных фондов, основанных на страховых взносах много схожего, но есть и отличия. Для каждого из фондов есть свой тариф; полностью не совпадает круг выплат, на которые начисляются взносы; имеется разница в применении штрафных санкций за нарушение страховых взносов и сокрытие денежных сумм, на которые должны начисляться взносы.

Взносы во внебюджетные государственные социальные фонды начисляют по страховым тарифам, размеры которых установлены федеральным законом. В настоящее время они составляют:

· в Фонд социального страхования к оплате труда, начисленной по всем основаниям - 2,9%;

· в Фонд обязательного медицинского страхования -5,1%

· в Пенсионный фонд - 22% по отношениям к выплатам, начисленным работнику, независимо от источников их финансирования (оплата труда по всем основаниям, по договорам подряда и поручениям, компенсационные выплаты сверх установленной нормы, выплаты социального характера за счет чистой прибыли и др.) за исключением выплат, на которые не начисляются страховые взносы в ПФ РФ.

Начисленные платежи перечисляются не позднее дня получения средств в банке на выдачу заработной платы за истекший месяц, но не позднее 15 числа месяца, следующего за месяцем, на который начислены взносы. Для этого предприятия представляют в учреждение банка платежные поручения на перечисление страховых взносов в названные фонды одновременно с чеком на получение денег на заработную плату. Платежное поручение представляется в банк независимо от состояния расчетного счета. За нарушение установленных сроков платежа предприятия сами начисляют и уплачивают пеню в установленном размере из чистой прибыли за весь период просрочки.

Фонд социального страхования создается для материального обеспечения работников во время болезни, при потери трудоспособности и т.п. Ежемесячно организации в соответствии с тарифом, установленном в централизованном порядке, производят отчисления в процентах к начисленной оплате труда работников по всем основаниям. Отчисления в фонд социального страхования частично используются на самом предприятии для выплаты различных пособий - по временной нетрудоспособности, по беременности и родам, а также на другие мероприятия.

В соответствии с действующим законодательством все работники (штатные, нештатные, временные, совместители, работающие по трудовому соглашению) подлежат обязательному государственному социальному страхованию независимо от характера и длительности выполняемых работ.

Механизм взаимоотношений с Фондом социального страхования регулируется Инструкцией о порядке начисления, уплаты страховых взносов, расходования и учета средств государственного страхования, утвержденной постановлением Фонда социального страхования РФ, Министерством труда и социального развития РФ, Минфина РФ от 02.10.96 № 162, 2, 87 07-1-07.

Из средств этого фонда выплачиваются членам трудового коллектива пособия по временной нетрудоспособности, пособие по беременности и родам, единовременное пособие при рождении ребенка, на погребение, ежемесячное пособие на период отпуска по уходу за ребенком до достижения им полутора лет, о также расходы, связанные с санаторно-курортным обслуживанием работников и членов их семей и рядом нужд социальной защиты работников.

Пенсионный фонд создается для обеспечения работников пенсиями по старости, по инвалидности, по случаю потери кормильца и пособиями родителям, ухаживающим за детьми в возрасте от 1,5 до 3 лет. Ежемесячно организации производят отчисления (по установленному тарифу) страховых взносов в процентах от начисленной оплаты труда работников по всем основаниям.

Страховые взносы в этот фонд предприятия начисляют на все виды выплат, начисленных работникам (штатные, нештатные, временные, совместители, и др.).

Начиная с 1 января 1996 г. взносы в ПФ РФ предприятия начисляют не только с сумм начисленной оплаты труда, но и с ряда выплат, произведенных работникам из чистой прибыли предприятия, не имеющих отношения к оплате труда, а также сумм, выплачиваемых в возмещение расходов и иных компенсаций сверх установленных законодательством РФ в связи со служебными командировками, переводом, приемом или направлением в другую местность, а также с сумм, выплачиваемых в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей. При начислении страховых платежей следует руководствоваться постановлением Правительства РФ от 19.02.96 № 153 “О перечне выплат, на которые не начисляются взносы в ПФ РФ”, а также разъяснениями по данному вопросу ПФ РФ, утвержденными Постановлением ПФ РФ от 06 марта 1996 № 22. Указанный перечень является исчерпывающим. За счет средств ПФ предприятие выплачивает ежемесячные пособия на детей в возрасте от полутора до шести лет. Порядок уплаты страховых взносов в ПФ определяется Инструкцией о порядке уплаты страховых взносов работодателями и гражданами в ПФ РФ № 258 от 11 ноября 1994г (в редакции от 19.03.96г.). Для обеспечения равных возможностей всем гражданам страны в получении медицинской помощи и обеспечения лекарствами создан Фонд обязательного медицинского страхования. Предприятия всех организационно-правовых форм являются плательщиками страховых взносов в ФОМС в порядке, установленном Положением о порядке уплаты страховых взносов в ФОМС № 4543-1 от 24 февраля 1993г. Суммы взносов рассчитываются от оплаты труда, начисленной по всем основаниям, в том числе по договорам подряда и поручения. Полностью от уплаты страховых взносов в ПФ, ФСС, ФОМС освобождаются общественные организации инвалидов и пенсионеров, а также находящиеся в собственности этих организаций предприятия, созданные для достижения уставных целей указанных общественных организаций. К ним, в частности, относятся Всероссийское общество глухих, Всероссийское общество слепых и их учебно-производственные предприятия. Источником средств на выплату являются страховые взносы предприятий и организаций, а также физических лиц.

Особенности учета отчислений в фонды социального страхования и обеспечения заключаются в том, что за основу берутся все виды денежных и натуральных выплат работникам, исходя их которых по законодательству начисляют в дальнейшем государственные пенсии. Регулярно постановлением Правительства устанавливают перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд.

В настоящее время этот перечень охватывает следующие выплаты:

· выходные пособия, денежная компенсация за неиспользованный отпуск и средний заработок на период трудоустройства увольняемого работника;

· государственные пособия на детей, пособия по временной нетрудоспособности и другие социальные пособия, в том числе компенсации матерям по уходу за ребенком;

· суммы вреда, причиненного работнику в связи с увечьем или профессиональным заболеванием, связанным с исполнением трудовых обязанностей;

· льготы, компенсации и материальная помощь работникам в связи с чрезвычайными ситуациями и стихийными бедствиями;

· единовременные выплаты работникам в связи с уходом на пенсию;

· суммы компенсаций командировочных расходов в пределах норм, установленных законодательством;

· стоимость специальной и фирменной одежды, специальной обуви, а также средств защиты и специального поддерживающего питания согласно законодательству;

· стоимость льгот по проезду на работу и обратно, а также проезда в отпуск и обратно в соответствии с законодательством;

· стоимость бесплатного жилья, суммы оплаты коммунальных услуг, предоставленных работнику по законодательству;

· стипендии, выплачиваемые за период обучения;

· доходы по акциям предприятий;

· суммы платежей по обязательному страхованию работников в связи с законодательством;

· стоимость оплачиваемых работодателями путевок на санитарно-курортное лечение и отдых работников и членов их семей;

· прочие выплаты.

1.2 Нормативное регулирование учета расчетов по социальному страхованию и обеспечению

При аудите необходимо руководствоваться следующими нормативными документами:

1. Конституция Российской Федерации. Гражданский кодекс Российской Федерации, ч.1 и 2.

2. Налоговый кодекс Российской Федерации, ч.1 и 2.

3. Федеральный закон от 21.11.96г. №129-ФЗ "О бухгалтерском учете".

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению", утв. приказом Минфина России от 31.10.00г. №94н.

5. Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ);

6. Федеральный закон от 24.07.2009 N 213-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 213-ФЗ).

Закон N 212-ФЗ регулирует уплату страховых взносов, а идущий в связке с ним Закон N 213-ФЗ вносит изменения в большое количество законодательных актов, которые необходимы в связи с принятием Закона N 212-ФЗ.

Основное изменение, внесенное Законом N 213-ФЗ, - это отмена гл.24 "Единый социальный налог" НК РФ.

В Законе N 212-ФЗ установлены общие правила исчисления и уплаты страховых взносов.

В соответствии с ч.1, 2 и 3 ст.3 Закона N 212-ФЗ контроль правильности исчисления, полноты и своевременности уплаты страховых взносов возложен на Пенсионный фонд и Фонд социального страхования.

1.3 Оценка и первичные документы учета расчетов по социальному страхованию и обеспечению

Расчет пособий по временной нетрудоспособности и в связи с материнством регламентируется Федеральным закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (в ред. Федеральных законов от 09.02.2009 N 13-ФЗ, от 24.07.2009 N 213-ФЗ, от 28.09.2010 N 243-ФЗ, от 08.12.2010 N 343-ФЗ).

Расчет среднего заработка производится за два календарных года предшествующих году наступления нетрудоспособности, при этом в знаменателе расчета теперь не отработанное время, а фиксированная сумма - 730 дней (ст. 14, п.1 255-ФЗ).

Больничные по собственной нетрудоспособности выплачиваются теперь за первые три дня за счет работодателя вместо 2-х, как было ранее (ст. 3, п.2, п.п. 1 255-ФЗ).

Средний заработок рассчитывается на весь календарный год и в случае изменения информации о начислениях предыдущих 2-х лет все пособия пересчитываются с учетом выявленных изменений. (ст. 14, п.1 255-ФЗ).

Источник выплаты пособия по собственной нетрудоспособности

Пособие за первые 3 дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п.2, п.п. 1 255-ФЗ).

Место выплаты пособия:

Пособие по временной нетрудоспособности и по беременности и родам выплачивается по одному месту работы с учетом заработка у других работодателей, либо по всем местам работы Пособие по уходу за ребенком выплачивается по одному месту работы.

Начисления, принимаемые в расчет.

В средний заработок, исходя из которого, исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС за два календарных года, предшествующих году наступления страхового случая, в том числе за время работы у других страхователей (ст.14 п. 1-2 255-ФЗ).

Расчет среднего заработка:

Средний дневной заработок для исчисления пособий определяется путем деления суммы начислений за 2 года с учетом ограничения в 415 000 за каждый год на 730 (ст.14 п. 3 255-ФЗ).

Расчет из МРОТ:

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. Средний дневной заработок определяется как МРОТ*24/730.

Источник выплаты пособия по временной нетрудоспособности:

Пособие за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п.2, п.п. 1 255-ФЗ). Пособие выплачивается за счет ФСС с первого дня в случаях:

· необходимости осуществления ухода за больным членом семьи;

· карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное учреждение, или другого члена семьи, признанного в установленном порядке недееспособным;

· осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

· долечивания в установленном порядке в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения.

Влияние страхового стажа на сумму больничного.

Страховой стаж - суммарная продолжительность времени уплаты страховых взносов и (или) налогов.

В зависимости от продолжительности страхового стажа пособие выплачивается:

· страховой стаж 8 лет и более - 100%;

· страховой стаж от 5 до 8 лет - 80 %;

· страховой стаж от полугода до 5 лет - 60 %;

· страховой стаж менее полугода - пособие, выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Средний заработок для расчета пособий: Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы у других страхователей (ст.14 п. 1 255-ФЗ). В средний заработок, исходя из которого, исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ст.14 п. 2 255-ФЗ). Средний дневной заработок для исчисления пособий определяется путем деления суммы начисленного заработка на 730 (ст.14 п. 3 255-ФЗ). Средний заработок для расчета пособий по временной нетрудоспособности, по беременности и родам не может быть меньше МРОТ. Пособие по уходу за ребенком не может быть меньше МРОТ за календарный месяц (ст.14 п.1.1 255-ФЗ).

Максимальный размер пособия по временной нетрудоспособности: Средний заработок учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС (ст.14 п. 3.1 255-ФЗ). Предельная величина взносов в 2012 году составила 512 тысяч рублей. В случае если больничный или пособие по беременности и родам сотруднику выплачивается несколькими страхователями средний заработок, исходя из которого, исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий каждым из этих страхователей (ст.14 п. 3.1 255-ФЗ).

Алгоритм расчета пособия исходя из среднего заработка:

1. За каждый год (2011 и 2012) подсчитываем сумму начислений, облагаемых взносами в ФСС.

2. Отдельно каждую из сумм сравниваем с 512 000, и берем в расчет суммы не превышающие 512 000.

3. Суммируем полученные данные и делим на 730 и умножаем на коэффициент в зависимости от стажа.

4. Определяется сумма к выплате путем умножения среднедневного заработка, на количество календарных дней нетрудоспособности.

5. Сравниваем с суммой пособия рассчитанной исходя из МРОТ и берем максимальную.

1.4 Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению

|

Корреспондирующие счета |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников, занятых в создании внеоборотных активов |

||||

|

Начислены в Фонд социальной защиты населения от оплаты труда работников основного производства: - обязательные страховые взносы (пенсионное и социальное страхование); - взносы на профессиональное пенсионное страхование |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников вспомогательных производств |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников, занятых обслуживанием производства |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников, занятых управлением производства |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников, занятых исправлением брака |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников обслуживающих производств и хозяйств |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников, занятых реализацией продукции, товаров, работ и услуг |

||||

|

Внесены в кассу организации денежные средства в счет частичной оплаты путевок, предоставленных за счет средств Фонда социальной защиты населения |

||||

|

Поступили на расчетный счет излишне перечисленные суммы взносов в Фонд социальной защиты населения |

||||

|

Поступили на расчетный счет средства Фонда социальной защиты населения в случае: - превышения суммы начисленных пособий над суммой начисленных в Фонд платежей; несвоевременной выплаты заработной платы; компенсации взыскателям сумм алиментов; |

||||

|

Поступили на валютный счет излишне перечисленные суммы взносов в Фонд социальной защиты населения |

||||

|

Поступили на специальный счет в банке излишне перечисленные суммы взносов в Фонд социальной защиты населения |

||||

|

Удержан обязательный страховой взнос в Фонд социальной защиты населения (пенсионное страхование) из начисленных работникам сумм |

||||

|

Начислены пени за несвоевременную уплату страховых взносов в Фонд социальной защиты населения (при наличии виновного лица) |

||||

|

Удержан обязательный страховой взнос в Фонд социальной защиты населения (пенсионное страхование) из выплат, начисленных лицам, не состоящим в штате организации (в случае, если организация для расчета с такими лицами применяет счет 76 "Расчеты с разными дебиторами и кредиторами") |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников по операциям, связанным с продажей, выбытием и прочим списанием активов |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников по операциям, связанным с ликвидацией последствий чрезвычайных ситуаций |

||||

|

Отражена в составе вне реализационных расходов сумма возмещения компенсации недоплаты алиментов, полученная из Фонда социальной защиты населения |

||||

|

Начислены взносы в Фонд социальной защиты населения от сумм оплаты за время отпуска, вознаграждения за выслугу лет за счет образованных резервов (если учетной политикой организации предусмотрено создание таких резервов) |

||||

|

Начислены взносы в Фонд социальной защиты населения от оплаты труда работников, занятых выполнением работ, относящихся к будущим периодам (сезонные отрасли, горно-подготовительные работы и т.п.) |

||||

|

Начислены суммы пени за несвоевременную уплату страховых взносов в Фонд социальной защиты населения |

Операции по дебету счета 69 "Расчеты по социальному страхованию и обеспечению" .

Таблица:

|

Корреспондирующие счета |

||||

|

Выданы из кассы организации пособия за счет средств Фонда социальной защиты населения |

||||

|

Перечислены с расчетного счета в Фонд социальной защиты населения: - обязательные страховые взносы (пенсионное и социальное страхование);- взносы на профессиональное пенсионное страхование |

||||

|

Возмещена организацией компенсация недоплаты алиментов, полученная из Фонда социальной защиты населения (по заявке) |

||||

|

Перечислены с валютного счета в Фонд социальной защиты населения: - обязательные страховые взносы (пенсионное и социальное страхование); - взносы на профессиональное пенсионное страхование |

||||

|

Перечислены со специальных счетов банка в Фонд социальной защиты населения: - обязательные страховые взносы (пенсионное и социальное страхование); - взносы на профессиональное пенсионное страхование |

||||

|

Погашена за счет краткосрочных кредитов и займов задолженность перед Фондом социальной защиты населения по оплате: - обязательных страховых взносов (пенсионное и социальное страхование); - взносов на профессиональное пенсионное страхование |

||||

|

Погашена за счет долгосрочных кредитов и займов задолженность перед Фондом социальной защиты населения по оплате: - обязательных страховых взносов (пенсионное и социальное страхование); - взносов на профессиональное пенсионное страхование |

||||

|

Предоставлена отсрочка и (или) рассрочка по платежам в Фонд социальной защиты населения (в соответствии с законодательством) |

||||

|

Начислены работникам пособия за счет средств Фонда социальной защиты населения |

||||

|

Начислены работникам выплаты за счет средств Фонда социальной защиты населения (в соответствии с законодательством, например пособие на погребение) |

||||

|

Отражена реструктуризация кредиторской задолженности по расчетам с Фондом социальной защиты населения (в соответствии с законодательством) |

||||

|

Начислена компенсация недополученной суммы алиментов из Фонда социальной защиты населения (в связи с простоем или иными обстоятельствами, имевшими место по независящим от плательщика алиментов причинам) |

||||

|

Начислены выплаты за счет средств Фонда социальной защиты населения лицам, не являющимся работниками организаций (в соответствии с законодательством) |

||||

|

Списана задолженность по платежам в Фонд социальной защиты населения, начисленным в филиалах и других обособленных подразделениях, выделенных на отдельный баланс |

1.5 Инвентаризация и отражение данных в бухгалтерской отчетности учета по социальному страхованию и обеспечению

На 2012-2013 годы тариф по страховым взносам в ПФР снижен с 26 до 22 процентов, за исключением тех компаний, которые имеют право на применение пониженных тарифов (для них установлены индивидуальные ставки взносов). Введена новая ставка взносов 10 процентов для доходов сверх установленной предельной величины базы для начисления страховых взносов. Их надо перечислять по реквизитам страховой части взносов на ОПС. Отметим, что на 2012 год сумма предельной величины в отношении каждого физ. лица составляет 512 000 рублей (постановление Правительства РФ от 24 ноября 2011 г. № 974).

Тариф страховых взносов на финансирование страховой части трудовой пенсии теперь разбит на две части - солидарную и индивидуальную.

Распределять страховую часть пенсионных отчислений на солидарную и индивидуальную будет ПФР. Бухгалтер будет, как и прежде, уплачивать общей суммой страховую часть взноса на ОПС.

С 2012 года не нужно уплачивать взносы в ТФОМС. Взносы по тарифу 5,1 процента перечисляют только в ФФОМС. Ставки взносов, уплачиваемых в ФСС России, не изменены.

Введены новые льготные категории:

· аптеки (на режиме ЕНВД);

· инжиниринговые компании (кроме фирм, заключивших с органами управления особыми экономическими зонами соглашения о ведении технико-внедренческой деятельности);

· фирмы, заключившие соглашения о ведении туристско-рекреационной деятельности и производящие выплаты физлицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

Важные изменения коснулись фирм, в которых трудятся работники-иностранцы (кроме высококвалифицированных специалистов).

С 2012 года компании должны платить взносы в ПФР за иностранцев, временно пребывающих на территории России, если с ними заключен трудовой договор на неопределенный срок или срочный трудовой договор не менее чем на шесть месяцев.

Взносы нужно уплачивать только на страховую часть (по тарифу 22%) независимо от года рождения иностранца (п. 2 ст. 22.1 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Для расчетов с внебюджетными фондами предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению».

Для обеспечения аналитического учета к счету 69 открывают следующие субсчета первого порядка, предусмотренные упомянутой Инструкцией:

· 69-1 «Расчеты по социальному страхованию» - для учета расчетов по взносам в ФСС России;

· 69-2 «Расчеты по пенсионному обеспечению» - для учета расчетов по взносам в ПФР;

· 69-3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по взносам Федеральный фонд медстрахования.

К этим субсчетам открывают субсчета второго порядка.

Так, для раздельного учета взносов на обязательное социальное страхование и страхование по «травме» субсчет 69-1 разбивают на два дополнительных субсчета:

· 69-1-1 «Расчеты с ФСС России по страховым взносам»;

· 69-1-2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев ипрофзаболеваний».

Для учета взносов в ПФР, перечисляемых на финансирование страховой и накопительной части пенсии, субсчет 69-2 также разбивают на два дополнительных субсчета:

· 69-2-1 «Расчеты с ПФР по страховой части трудовой пенсии»;

· 69-2-2 «Расчеты с ПФР по накопительной части трудовой пенсии».

С 2012 года со 100 до 1000 рублей увеличен минимальный штраф за несдачу расчета по начисленным и уплаченным страховым взносам. Размер максимального штрафа, напротив, ограничили до 30 процентов от суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода.

Штраф за отказ от представления или непредставление в установленный срок документов (копий документов) увеличен с 50 до 200 рублей за каждый документ. Введены и новые штрафы:

За несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в электронном виде - 200 рублей (решения, требования и акты проверок фонды теперь тоже могут отправлять по телекоммуникационным каналам связи; форматы таких электронных документов устанавливают органы контроля за уплатой страховых взносов);

За нарушение срока предоставления информации об открытии или закрытии счета в банке - 5000 рублей (фирма должна известить свое отделение ПФР в течение семи дней со дня открытия (закрытия) таких счетов).

Глава II. Организация бухгалтерского учета в ОАО «САН ИнБев»

2.1 Краткая характеристика ОАО «САН ИнБев» и организации в ней бухгалтерского учета

Открытое акционерное общество "САН ИнБев" является самостоятельным хозяйствующим субъектом, созданным путем реорганизации в форме слияния следующих акционерных обществ: Открытого акционерного общества «Объединенные Пивоваренные Заводы», Открытого акционерного общества «Объединенные Заводы САН Интербрю», Открытого акционерного общества «Поволжье», Открытого акционерного общества «Пермская Пивоваренная Компания», Закрытого акционерного общества «Ивановская Пивоваренная Компания», Закрытого акционерного общества «Стар Дистрибьюшн Компани» и Закрытого акционерного общества «Комбинат напитков» в порядке, установленном российским законодательством.

Полное фирменное наименование Общества на русском языке: Открытое акционерное общество «САН Интербрю». Сокращенное фирменное наименование Общества на русском языке: ОАО «САН Интербрю».

Место нахождения Общества: 141600, Российская Федерация, Московская область, г. Клин, ул. Московская, д. 28.

Основной вид деятельности, применяемый в ОАО "САН ИнБев" - оптовая торговля продуктами питания.

Общество самостоятельно формирует свою структуру, штатное расписание, определяет формы, систему и размеры заработной платы. Режим труда и отдыха работников Общества, их социальное страхование и обеспечение, вопросы отпуска регулируются действующим законодательством и правилами внутреннего трудового распорядка.

Общество является юридическим лицом по российскому законодательству, имеет самостоятельный баланс, расчетный, валютный и другие счета в банках, имеет круглую печать со своим полным фирменным наименованием.

Уставный капитал Общества составляет 1 791 402 361 (один миллиард семьсот девяносто один миллион четыреста две тысячи триста шестьдесят один) рубль.

Президентом является Тунч Джеррахоглу.

Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией. Организация ведет учет с использованием компьютерной техники и бухгалтерской программы.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Главный бухгалтер подчиняется руководителю организации и несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской и налоговой отчетности.

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые содержатся в альбомах унифицированных форм утвержденные законодательно.

В компании трудится более 450 человек. Большое внимание уделяется социальному обеспечению и социальной защищенности.

2.2 Оценка и оформление первичных документов учета расчетов по социал ьному страхованию и обеспечению

Согласно приказу Минздравсоцразвития РФ от 29 июня 2011 г. № 624н (в котором подробно расписаны правила заполнения больничного листа), наименование медучреждения или места работы может вноситься как полное, так и сокращенное (уточнить это можно в учредительной документации). Но во многих случаях даже сокращенное наименование не помещается полностью. В данном случае, согласно письму ФСС от 15 июля 2011 г. № 14-03-11/15-7481, можно придерживаться следующего правила: организация вправе выбрать для себя любое сокращенное наименование, которое будет использоваться лишь для заполнения листов нетрудоспособности.

Графа рядом с датой - ОГРН - требует очень внимательного и точного ее заполнения, в соответствии со Свидетельством о государственной регистрации. Данная графа важна при автоматическом считывании информации с документа, ведь при ее помощи медучреждение идентифицируется в базе данных ФСС.

Важно: при внесении наименования организации, не допускаются такие знаки, как скобки, тире, кавычки, запятые, точки, знак номер, вносить следует только числовые и буквенные значения.

За наименованием медицинского учреждения следуют строки с указанием его адреса. Так, заполнять их следует в таком порядке: наименование города, название улицы, номер дома и затем - офиса. В названии улицы не следует указывать «проспект», «улица», «бульвар» и пр. Имеющийся у дома корпус или строение указывается через дробь без пробела (к примеру, пробел, 3/2 - означает дом 3 корпус 2), после этого ставится пробел и далее указывается номер офиса при необходимости.

ФИО больного указывается на основании данных из удостоверяющих его личность документов. Для фамилии в наличии представлено 28 ячеек. В случаях с длинными или двойными фамилиями следует вносить первые 28 символов. За поля выходить нельзя, инициалы больного не указываются.

Поле, расположенное ниже содержит информацию о дате рождения больного, указывается его пол и причина нетрудоспособности. При указании причины нетрудоспособности вниманию предлагается три поля: «код», «дополнительный код» и «код изменения» (эти данные отличают новый больничный от старого). Информация о кодах расположена на оборотной стороне документа. В частности, в первых двух ячейках необходимо указать причину первоначального обращения, дополнительный код потребуется для случаев дополнительной причины нетрудоспособности. Код изменения указывается в случаях, когда происходят какие-либо изменения в причинах нетрудоспособности.

О строке заполнения наименования организации уже говорилось выше. Необходимо лишь уточнить о том, что руководителю компании следует выпустить распоряжение или приказ со специально зафиксированным наименованием компании, которое будет использоваться для заполнения больничных листов. Лучше всего о таком действии уведомить ФСС (в котором зарегистрирована компания), а также выдать своим сотрудникам памятки по заполнению больничного.

После этого врач заполняет графы об основном месте работы или по совместительству. Данная информация поступает со слов пациента, и для подтверждения этого не требуется документов. В случае выдачи двух больничных листов (по месту основной работы и по совместительству), в листе «по совместительству» следует указать номер листа, выданного по основному месту деятельности.

Графа «Дата 1» заполняется при изменении причины нетрудоспособности. Если это листок по беременности и родам, в данную графу вносится предполагаемая дата родов или дата начала путевки в санаторий. Следующие строки «Графа 2», «№ путевки» и «ОГРН санатория или клиники НИИ» должны заполняться лишь в случаях, когда пациент отправляется в санаторий.

Строки по уходу заполняются в случаях, когда пациенту выдается больничный для ухода за заболевшим родственником. В строках указывается родственная связь и возраст заболевшего члена семьи, за которым полагается уход. Строку «Возраст» заполняют следующим образом: в первых двух ячейках указывается полный возраст в годах, во вторых - в месяцах. Не заполняются первые две ячейки в случаях с детьми, когда их возраст меньше года. Далее указывается родственная связь (код указан на обороте больничного).

Когда требуется уход за двумя детьми, выдается два больничных листка, заполняются они одинаково. Отличия лишь в данных тех детей, за которыми ведется уход.

Относительно следующей строки «поставлена на учет в ранние сроки беременности (до 12 недель)» у работодателей и врачей возникает масса вопросов, так как пособие по данному пункту выдается на основании справки из женской консультации, выдаваемой одновременно с листком нетрудоспособности. Новый бланк больничного предусматривает отдельную графу для того, чтобы не выдавалась отдельная справка. Но на данный момент пока не внесены изменения касательно выплат пособий за постановку на учет в ранние сроки беременности, поэтому основанием для начисления пособий все так же является справка из женской консультации.

Отметки о нарушении режима содержат код, значение которого можно найти на обороте больничного. Дата нарушения и подпись врача также обязательны.

В строке «Находился в стационаре» проставляется дата начала поступления в стационар и дата выписки пациента. Заметьте, данный период может отличаться от указанного в таблице «Освобождение от работы».

Если больной был направлен в учреждение медико-санитарной экспертизы на освидетельствование, заполняется следующая строка. Здесь указывается дата направления и регистрации документов, дата освидетельствования. Указывается группа при оформлении инвалидности.

Раздел «Освобождение от работы». Обычно врач выдает освобождение от работы на 10 дней, после чего может его продлить. В случае нетрудоспособности человека более 30 дней больничный продлевается специальной комиссией. В таблице заполняются даты, должность врача (так как ячеек всего 9, необходимо делать сокращения, к примеру «лечащий врач» записать как ЛЕЧ ВРАЧ). Нижняя строка предусмотрена для председателя врачебной комиссии, в должности указывается «ПРЕД ВК», в строке фамилии и инициалов заполняется до тех пор, пока имеется место - на усмотрение врача (можно записать фамилию сокращенно, или полностью фамилию и инициалы).

Ниже таблицы «Освобождение от работы» врач указывает, с какого периода пациент приступит к работе. В случае длительной болезни в графе «Иное» указывается соответствующий код, ниже пишется номер продленного больничного.

Подпись врача ставится внизу раздела, справа также должен быть оттиск печати (треугольной, круглой или специальной «для листков нетрудоспособности»).

В оттиске печати должно ясно читаться наименование медицинского учреждения - это важно для программной идентификации организации, выдавшей больничный.

Наименование организации вносится бухгалтером (выше уже говорилось о том, как правильно применять сокращенный вариант наименования). Заметьте, оно должно совпадать с тем, которое указал врач. Но если по каким-то причинам наименование не совпадает, самым главным для работодателя является точное указание регистрационного номера, по которому ФСС легко идентифицирует компанию.

Уточнить правильный номер можно в извещении ФСС компании в качестве страхователя. Имеющиеся у организации филиалы кроме регномера имеют расширенные номера, проставляемые через дробь. Далее заполняется код подчиненности, указывающий на отделение ФСС, на учете в котором находится фирма.

Обязательным для заполнения является ИНН нетрудоспособного сотрудника. Следует также заполнить и графу СНИЛС, являющуюся также обязательной.

В следующей строке - «условные начисления» - присутствует закодированная информация, значения которой имеется на оборотной стороне. Указывается она для льготников и тех, кто болел более 30 дней, инвалидов и работающих по срочному трудовому договору (эти факторы влияют на продолжительность и размер пособия).

Заполнять «Акт формы Н-1» необходимо в том случае, когда речь идет о профессиональном заболевании или же производственной травме.

Графа «Дата начала работы» заполняется не как дата возврата на работу после болезни, а как дата аннулирования трудового договора. Пример: трудовой договор заключили 1 июля, но к работе сотрудник должен приступить 1 августа (то есть договор заключен заранее). Но 18 июля работник заболевает, и работодатель имеет право аннулировать такой договор.

Но даже если работник не приступил к деятельности, он имеет право на получение пособия, в нашем случае это - с 1 августа. Выздоровев, сотрудник приносит больничный, по которому выплачивается пособие. В таком случае, дата начала работы указывается в соответствии с договором, при условии, что он аннулирован.

В строке «Страховой стаж» указывается полное количество лет и месяцев. В ячейках «в т.ч. нестраховые периоды» указываются сроки воинской службы за период с 01.01.2007г.

Кроме страхового стажа (подтверждаемого трудовым договором), в деятельность включается и военная служба, которая и является нестраховым периодом, с которого страховые взносы не начисляются и не уплачиваются. Этот период не является страховым, он лишь засчитывается в общий трудовой стаж.

Не вносятся в больничный лист такие периоды, как временная безработица, учет в службе занятости, обучение.

Строка «причитается пособие за период» содержит даты, соответствующие указанным в таблице «Освобождение от работы» (заполненные врачом).

В строках «Средний заработок для исчисления пособия» и «Средний дневной заработок» не нужно производить полный расчет, как в старом бланке. Сюда вносится лишь наиболее важная информация. Расчет пособия производится на отдельном листке и прикрепляется к больничному.

После этого компания указывает сумму пособия, разбив ее на две части - за счет средств фонда и работодателя. Вторая часть выплачивается за первые три дня нетрудоспособности (раньше оплачивалось только два, но с 1 января 2011 года оплачивается три дня). Во всех остальных случаях (карантин, протезирование, долечивание) пособие оплачивается за счет средств ФСС.

В строке «Итого начислено» указывается сумма, включая НДФЛ. В старом бланке в строке «ИТОГО (сумма к выдаче)» указывался объем выплат без учета НДФЛ.

В завершении - подпись руководителя и главбуха. Но подпись руководителя может быть делегирована другому лицу (что часто бывает на крупных предприятиях) на основании соответствующего приказа или доверенности.

2.3 Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению

Согласно второй главе Налогового кодекса Российской Федерации организации являются плательщиками единого социального налога в государственные внебюджетные фонды для реализации прав граждан на государственное пенсионное и социальное обеспечение и медицинское обслуживание. Для синтетического учета расчетов по взносам в государственные внебюджетные фонды на рассматриваемой организации используется пассивный счет 69 «Расчеты по социальному страхованию и обеспечению», к которому открываются субсчета:

1 - «Расчеты по социальному страхованию»;

2 - «Расчеты по пенсионному обеспечению»;

3 - «Расчеты по обязательному медицинскому страхованию».

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также их обязательное медицинское страхование, подлежащие перечислению в соответствующие фонды. Например, суммы начисленных пособий по временной нетрудоспособности, по беременности и родам отражаются проводкой:

Д-т 69/1 «Расчеты по социальному страхованию».

К-т 70 «Расчеты с персоналом по оплате труда».

Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Аналитический учет расчетов по ЕСН ведется в ведомостях в разрезе субсчетов, итоговые данные в конце месяца переносятся в журнал-ордер № 10/2. В журнале-ордере систематизируются по счету суммы оборотов в разрезе корреспондирующих счетов. По кредиту счета записывают начисленные суммы в пользу органов социального страхования и обеспечения с подразделением по объектам, куда отнесены расходы на социальные нужды. Ежемесячно после взаимопроверки с другими регист...

Подобные документы

Сущность социального страхования и обеспечения. Изменение в порядке уплаты обязательных страховых взносов в ФСЗН и пенсионный фонд, порядок выплаты пособий. Изучение системы бухгалтерского учета и расчетов по социальному страхованию и обеспечению.

курсовая работа , добавлен 30.11.2012

Организационно-экономическая характеристика предприятия. Планирование аудиторской проверки, оценка системы бухгалтерского учета и внутреннего контроля. Аудиторская проверка учета расчетов по социальному страхованию, правильности платежей и отчетности.

курсовая работа , добавлен 26.11.2011

Экономическая сущность и методические особенности учета расчетов и аудита по социальному страхованию. Методика расчетов и формирование отчетной информации. Анализ финансового состояния предприятия, комплексный анализ расчетов по социальному страхованию.

дипломная работа , добавлен 12.11.2010

Страхование как одна из древнейших категорий общественных отношений. Знакомство с основными особенностями формирования страхового фонда с помощью заранее фиксированных страховых платежей. Анализ учета расчетов по социальному страхованию и обеспечению.

курсовая работа , добавлен 13.03.2014

Система социального страхования и обеспечения, регистрация расчетов по единому налогу и пенсионным взносам. Учет и налогообложение операций по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

курсовая работа , добавлен 11.01.2011

Организационно-экономическая характеристика на современных предприятиях Российской Федерации. Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению и раскрытие информации о них в учетных регистрах и финансовой отчетности.

дипломная работа , добавлен 26.06.2017

Порядок финансового учета расчетов по социальному страхованию и обеспечению. Структура бухгалтерии и анализ финансового состояния социально-бытового и хозяйственного комплекса ФРУП "ЦАГИ". Бухгалтерский учет активов и пассивов баланса организации.

курсовая работа , добавлен 14.05.2013

Экономическая сущность расчетов по социальному страхованию и обеспечению, основная нормативная база их учета. Подготовка и содержание программы, информационная база и планирование аудита, аудиторские процедуры по существу и оформление результатов.

курсовая работа , добавлен 13.09.2010

Расчет уровня существенности и внутрихозяйственного риска. Цель, задачи, источники проверки, нормативная база. Методика проведения аудиторской проверки. Оформление результатов аудиторской проверки расчетов по социальному страхованию и обеспечению.

курсовая работа , добавлен 10.10.2013

Сущность, значение и задачи бухгалтерского учета оплаты труда. Виды, формы и системы заработной платы. Документальное оформление учета численности работников, отработанного времени и выработки. Учет расчетов по социальному страхованию и обеспечению.

Правовое регулирование отношений, связанных с уплатой страховых взносов страхователями, осуществляется Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

Совокупная величина страховых тарифов составит 34% и будет применяться с 1 января 2011 г. Структура тарифов следующая:

Пенсионный фонд РФ - 26%;

Фонд социального страхования РФ - 2,9%;

Федеральный фонд обязательного медицинского страхования - 2,1%;

Территориальные фонды обязательного медицинского страхования - 3%.

С сумм выплат и иных вознаграждений в пользу физического лица, превышающего 415 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы взиматься не будут. Предельная величина базы для начисления страховых взносов подлежит ежегодной индексации (с 1 января соответствующего года) в соответствии с ростом средней заработной платы в Российской Федерации.

Сумма страховых взносов, подлежащих перечислению страхователями в Фонд социального страхования РФ, уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения застрахованным лицам. Если начисленных страхователем страховых взносов недостаточно для выплаты страхового обеспечения застрахованным лицам в полном объеме, страхователь обращается за необходимыми средствами в территориальный орган страховщика по месту своей регистрации.

Для учета расчетов по страховым взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование используется пассивный счет 69 "Расчеты по социальному страхованию и обеспечению". Этот счет имеет следующие субсчета:

69-1 "Расчеты по социальному страхованию";

69-2 "Расчеты по пенсионному обеспечению";

69-3 "Расчеты по обязательному медицинскому страхованию".

Начисленные суммы в Фонд социального страхования, Пенсионный фонд, в фонды обязательного медицинского страхования относят в дебет тех счетов, на которые отнесена начисленная оплата труда, и в кредит счета 69 "Расчеты по социальному страхованию и обеспечению". При этом составляют следующую бухгалтерскую запись:

Дебет счета 20 "Основное производство"

Дебет других счетов производственных затрат (23, 25, 26 и др.)

Кредит счета 69 "Расчеты по социальному страхованию и обеспечению", субсчета 1, 2, 3.

Часть сумм, начисленных в Фонд социального страхования, Пенсионный фонд, используется организацией для выплаты работникам соответствующих пособий по временной нетрудоспособности, беременности и родам, пособий на детей и др.

Начисление работникам организации указанных пособий оформляют следующей бухгалтерской записью:

Дебет счета 69 "Расчеты по социальному страхованию и обеспечению", субсчета 1 и 2

Кредит счета 70 "Расчеты с персоналом по оплате труда".

Остальную часть сумм отчислений по социальному страхованию перечисляют в Фонд социального страхования, отчислений в Пенсионный фонд - в указанный Фонд, а отчисления в фонды медицинского страхования - в соответствующие фонды. Перечисление оформляют следующей бухгалтерской записью:

Дебет счета 69 "Расчеты по социальному страхованию и обеспечению", субсчета 1, 2, 3

Кредит счета 51 "Расчетные счета".

Следует отметить, что отчисления на социальное страхование, пенсионное обеспечение и обязательное медицинское страхование производят от сумм оплаты труда не только работников, занятых производством продукции (работ, услуг), но и работников непроизводственной сферы (жилищно-коммунального хозяйства, детских дошкольных учреждений, объектов культурно-просветительной работы и др.).

Начисленную оплату труда работников непроизводственной сферы и указанные отчисления на нее относят на счета целевых источников, предусмотренных сметами на содержание соответствующих объектов.

Обычно начисленную оплату труда и отчисления на социальные нужды отражают по дебету счета 29 "Обслуживающие производства и хозяйства" (с кредита счетов 70, 69). По окончании месяца учтенные на счете 29 затраты списывают в зависимости от имеющихся источников финансирования в дебет счета 91 "Прочие доходы и расходы" или счета 86 "Целевое финансирование" и др.

Помимо отчислений в Пенсионный фонд, Фонд социального страхования и в фонды обязательного медицинского страхования организации производят отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Размер отчислений устанавливается в зависимости от класса профессионального риска в процентах к начисленной оплате труда и по всем основаниям (доходу) застрахованных, а в соответствующих случаях - к сумме вознаграждений по гражданско-правовому договору.

За счет начисленных страховых взносов застрахованным работникам выплачивается пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием и оплачиваются отпуск (сверх установленного законодательством) на весь период лечения и проезд к месту лечения и обратно в связи с предоставлением путевки на санаторно-курортное лечение.

Организации могут осуществлять негосударственное пенсионное обеспечение своих сотрудников. Расходы на негосударственное пенсионное обеспечение являются расходами по обычным видам деятельности и учитываются по дебету счетов учета затрат на производство и расходов на продажу и кредиту счета 69 "Расчеты по социальному страхованию и обеспечению".

Если по условиям договора уплата пенсионного взноса производится разовым платежом, то сумма платежа вначале отражается по дебету счета 97 "Расходы будущих периодов" с последующим ежемесячным равномерным описанием с этого счета на счета учета затрат на производство и расходов на продажу.