Продолжая использовать наш сайт, вы даете согласие на обработку файлов cookie, пользовательских данных (сведения о местоположении; тип устройства; ip-адрес) в целях функционирования сайта, проведения ретаргетинга и проведения статистических исследований и обзоров. Если вы не хотите использовать файлы cookie, измените настройки браузера.

Банк ВТБ (ПАО) (Банк ВТБ). Генеральная лицензия Банка России № 1000. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040–06492–100000, выдана: 25.03.2003 г.

Сведения о Банке ВТБ внесены в единый реестр инвестиционных советников решением Банка Росси от 24.12.2018.

Далее

1. Содержание сайта и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение Банка ВТБ о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений.

Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение Банка ВТБ предоставить услуги инвестиционного советника, кроме как на основании заключаемых между Банком и клиентами договоров. Информация о финансовых инструментах и сделках с ними, в том числе идеи для инвестирования, которая содержит универсальные и общедоступные сведения, подготовлена для широкого круга лиц (включая всех клиентов или часть клиентов определённой категории, потенциальных клиентов) предоставляется обезличенно не на основании договора об инвестиционном консультировании, не является и не должна быть расценена получателями данной информации как индивидуальная инвестиционная рекомендация. Банк ВТБ не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят всем лицам, которые ознакомились с такими материалами, и/или соответствуют их инвестиционному профилю. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. Банк ВТБ не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

2. Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты.

Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок.

Настоящий документ не раскрывает всех рисков и не содержит полной информации о затратах клиента в связи с заключением, исполнением и прекращением договоров и сделок с финансовыми инструментами.

Банк ВТБ не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

3. Никакие финансовые инструменты, продукты или услуги, упомянутые на Сайте, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк ВТБ выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств ввел режим ограничительных мер, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком ВТБ. Банк ВТБ предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги. Таким образом, Банк ВТБ не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация на Сайте предназначена для распространения только на территории Российской Федерации и не предназначена для распространения в других странах, в том числе Великобритании, странах Европейского Союза, США и Сингапуре, а также гражданам и резидентам указанных стран, находящимся на территории Российской Федерации. Банк ВТБ не предлагает финансовые услуги и финансовые продукты гражданам и резидентам стран Европейского Союза.

4. Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров.

5. Настоящий Сайт не является консультацией и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении.

6. Банк ВТБ прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк ВТБ не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

7. Банк ВТБ обращает внимание инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку ВТБ в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

8. Банк ВТБ настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых на Сайте финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк ВТБ является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка ВТБ (далее - участник группы) одновременно оказывает брокерские услуги и/или услуги доверительного управления (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских, консультационных или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские, консультационные услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк ВТБ прежде всего руководствуется интересами своих клиентов.

9. Любые логотипы, иные чем логотипы Банка ВТБ, если таковые приведены в материалах Сайта, используются исключительно в информационных целях, не имеют целью введение клиентов в заблуждение о характере и специфике услуг, оказываемых Банком ВТБ, или получение дополнительного преимущества за счет использования таких логотипов, равно как продвижение товаров или услуг правообладателей таких логотипов, или нанесение ущерба их деловой репутации.

10. Термины и положения, приведенные в материалах Сайта, должны толковаться исключительно в контексте соответствующих сделок и операций и/или ценных бумаг и/или финансовых инструментов и могут полностью не соответствовать значениям, определенным законодательством РФ или иным применимым законодательством.

11. Банк ВТБ не гарантирует, что работа Сайта или любого контента будет бесперебойной и безошибочной, что дефекты будут исправлены или что серверы, с которых эта информация предоставляется, будут защищены от вирусов, троянских коней, червей, программных бомб или подобных предметов и процессов или других вредных компонентов.

12. Любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. Они не обязательно отражают точку зрения Банка ВТБ и могут быть изменены в любое время без предварительного предупреждения.

Все права на представленную информацию принадлежат Банку ВТБ. Данная информация не может воспроизводиться, передаваться или распространяться без предварительного письменного разрешения Банка ВТБ. Банк ВТБ не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте. свернуть

Индивидуальный инвестиционный счет — пожалуй, одна из немногих действительно хороших вещей, которые сделало наше правительство для частного инвестора и развития сферы инвестиций.

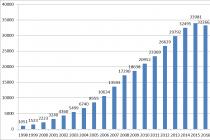

Чем так привлекателен этот способ инвестирования? ИИС дает возможность получить налоговые льготы, инвестируя на фондовом рынке. За рубежом, например в США, Великобритании и других странах подобные счета существуют уже давно. Для россиян возможность открывать индивидуальные инвестиционные счета появилась недавно — с 2015 года. На текущий момент этим инструментом пользуется уже порядка 180 тысяч инвесторов.

Что такое индивидуальный инвестиционный счет?

ИИС — это особый тип счета, на который можно приобретать ценные бумаги, и который дает право на получение налогового вычета или льготного налогообложения доходов от инвестиций. Его можно открыть у брокера или в управляющей компании.

Но такой способ инвестирования имеет ряд особенностей и ограничений:

- Чтобы получить льготу, инвестиционный счет должен быть открыть не менее 3 лет. Максимальный срок работы не ограничен.

- Счет можно закрыть в любой момент до истечения трех лет и забрать деньги и прибыль, но при этом вы потеряете налоговые льготы. Поэтому, чтобы не потерять право на вычет, деньги на счете необходимо держать минимум три года. Частичный вывод средств без закрытия ИИС тоже не предусмотрен.

- Начало отсчета трех лет начинается с даты открытия счета.

- Физическое лицо может открыть на себя только один инвестиционный счет.

- Максимальная сумма, которую можно внести на ИИС в течении года, ограничена величиной 400 000 рублей в год (Update : с 2017 года величина повышена до 1 млн. рублей). Минимальная сумма для открытия и пополнения не установлена. При этом открытие счета не обязывает вас сразу вносить на него деньги (за исключением случая, когда ИИС открывается в УК в рамках доверительно управления). Деньги можно внести позже в любой момент. Взносы можно делать сразу или постепенно, например ежемесячно или ежегодно. Это никак не ограничивается. Главное, чтобы сумма ваших взносов за год не превысила максимальный лимит. Счет можно пополнить только деньгами и только в рублях.

- На ИИС можно получать инвестиционный доход, приобретая различные финансовые инструменты: акции, облигации, еврооблигации, фьючерсы, опционы, а так же валюту. В рамках открытия ИИС в УК доступно доверительное управление. Финансовые инструменты, которые торгуются на зарубежных биржах, купить не получиться. Перечень доступных финансовых инструментов может отличаться в зависимости от брокера.

- Приобретать какие-то ценные бумаги совсем не обязательно. Можно внести деньги и оставить их «лежать» на счете. Право на получение вычета при этом не исчезает.

- Средства и ценные бумаги на ИИС, так же как и на брокерском счете, не страхуются АСВ.

Налоговые вычеты по ИИС

Главным плюсом индивидуальных инвестиционных счетов является возможность получения инвестором налоговых вычетов. Предусмотрено два типа вычетов на выбор: на взносы и на доход.

Вычет на взносы на индивидуальный инвестиционный счет

Суть этого налогового вычета заключается в том, что инвестор получает право вернуть уплаченный НДФЛ в размере 13% от внесенной на ИИС суммы. Однако при максимальной величине взноса 1 млн. рублей, сумма налогового вычета распространяется только на сумму до 400 000 рублей. Этот тип подходит только тем, кто имеет официальные доходы и платит налог на доходы физических лиц.

Величина вычета рассчитывается по следующей формуле: Сумма взноса за год * 13%. Максимальная сумма взноса на счет за год составляет 1 млн. рублей. Но сумма, на которую распространяется налоговая льгота, ограничена 400 т.р., поэтому вычет не может превысить 52 000 рублей.

С другой стороны сумма вычета ограничена уплаченным НДФЛ. Если сумма уплаченного инвестором налога за год составила 45000 рублей, то и вернуть можно только 45 000, а не 52 000, даже если внесли на счет все 400 000 рублей. «Не истраченный» вычет на следующие налоговые периоды не переносится.

Вычет можно получить только за тот год, в котором были взносы.

Деньги можно получить только в следующем году. То есть, если вы открыли ИИС и внесли деньги в 2016 году, то подать документы и получить вычет вы сможете только в 2017 году. При этом возвращается НДФЛ, который был уплачен в год взноса, то есть за 2016 год.

При закрытии ИИС после трех лет полученный доход облагается налогом 13% как на обычном брокерском счете. В случае, если вы получили налоговый вычет, а потом закрыли ИИС раньше трех лет, налоги придется вернуть в бюджет с учетом пеней и штрафов.

Вычет на доход

Этот тип вычета освобождает инвестора от уплаты налога на доход, полученный на ИИС. В отличие от первого типа, в этом случае сумма вычета не ограничена. Такой тип вычета подходит тем, кто не имеет официальных доходов, а значит не уплачивает НДФЛ.

Вычет выражается в том, что при закрытии ИИС ваш брокер или УК, которые являются налоговыми агентами, не удерживают с вас налоги на доход, полученный от инвестиций. Так же этот тип вычета подойдет тем, кто получает высокий доход от торговли на ИИС, и экономическая выгода от освобождения от уплаты налога больше, чем от вычетов на взносы.

Как и где открыть ИИС?

Индивидуальный инвестиционный счет можно открыть у брокера или в управляющей компании. На данный момент достаточно много участников предлагают своим клиентам открыть такой счет.

Открытие ИИС у брокера

Открыв счет у брокера, инвестор получает доступ к финансовым инструментам, торгующимся на бирже: акции, облигации, валюта, деривативы, ETF. Среди брокеров в рейтинге по количеству открытых ИИС лидируют Сбербанк, Финам, Открытие, БКС.

Открыть счет у брокера не сложнее, чем в банке. Для этого достаточно обратиться в офис компании с паспортом и подписать необходимые документы. Некоторые брокеры дают возможность удаленного открытия ИИС, для этого нужно иметь учетную запись сайта «Госуслуги». В этом случае посещать офис не потребуется.

При выборе брокера необходимо учитывать несколько важных параметров:

- надежность и величина брокера;

- удобство работы с брокером;

- минимальная сумма для открытия счета;

- доступ на биржи (Московская, Санкт-Петербургская) и секции биржи (фондовая, срочная, валютная);

- тарифный план: величина комиссии за сделку, абонентская плата за обслуживание брокерского счета и счета депо,плата за торговые терминалы;

- иные комиссии (за ввод/вывод средств, подачу облигаций к оферте и т.д.).

Более подробно про выбор брокера для инвестирования можно почитать . А в этой статье я просто приведу сравнительную таблицу тарифов первых четырех брокеров по количеству открытых ИИС.

Дополнительно скажу, что это не самые выгодные тарифы на рынке. Можно найти брокеров с более выгодными условиями.

Дополнительно скажу, что это не самые выгодные тарифы на рынке. Можно найти брокеров с более выгодными условиями.

Открытие ИИС в управляющей компании

Про открытие инвестиционного счета в управляющей компании необходимо рассказать отдельно. Открытие ИИС в УК предусматривает заключение договора доверительного управления, в рамках которого законодательством запрещено приобретение ПИФов той УК, у которой открыт ИИС. А покупать фонды чужой УК компания вряд ли будет. Поэтому по факту единственным инструментом остается какая-нибудь стратегия доверительного управления.

Сейчас управляющие компании предлагают множество различных стратегий. Но прежде чем отдавать деньги в ДУ, необходимо хорошо разобраться в том, что вам предлагают и за какую цену. ДУ — это не самый дешевый способ инвестирования как с точки зрения комиссий, так и с точки зрения порога входа. Компетентность и добросовестность управляющего тоже будет проверить затруднительно.

Какой тип ИИС выбрать?

Выбор типа ИИС зависит от многих факторов, но в первую очередь — от вашей личной ситуации. Например, если у вас нет официальных доходов, с которых вы платите НДФЛ, или их величина минимальна, то тут выбор очевиден — ИИС с вычетом на доход (второго типа).

А вот если у вас есть официальный доход и уплаченный НДФЛ существенный, то тут есть о чем подумать. Выгода от использования того или иного типа вычета зависит в основном от двух факторов: времени и доходности.

Я приведу пару примеров. Мы инвестируем 400 000 в год и получаем максимальный налоговый вычет. Доходность 10% годовых. Какой тип ИИС будет выгоднее? Для этого я воспользуюсь своим калькулятором. Калькулятор показывает, что при таких условиях использование первого типа вычета выгоднее при сроке инвестирования до 13 лет. Если больше — лучше выбрать второй.

Теперь возьмем доходность 15%. В этом случае второй тип ИИС становится выгоднее гораздо раньше — на 9 году инвестирования.

Можно заметить, что с увеличением прибыли увеличивается налоговый вычет на доход, который превышает фиксированный вычет на взносы. Поэтому, чем больше срок инвестирования и предполагаемая доходность, тем второй тип ИИС становится выгоднее.

Итого, первый тип лучше подойдет тем, кто:

- имеет официальные доходы и платят существенный НДФЛ

- консервативным инвесторам, которые предпочитают

- чей горизонт инвестирования до 7-10 лет.

Второй тип лучше подходит для тех, кто:

- не имеет официальных доходов и не платит НДФЛ, либо он ничтожно мал;

- планирует, что его прибыль от торговли превысит сумму вычета на взносы;

- имеет длительный горизонт инвестирования от 7-10 лет и более.

К счастью, вы не обязаны выбирать тип вычета сразу. Это можно сделать на третий год с момента открытия счета. Но совмещение двух вычетов одновременно невозможно. Если вы получили вычет на взносы, то вычет на доход уже не получите.

Как получить налоговый вычет по ИИС?

Порядок получения налогового вычета зависит от типа выбранного вычета.

Для получения вычета на взносы

- Получить документ, подтверждающий получение дохода, облагаемого по ставке 13% — справку 2-НДФЛ у вашего налогового агента (например, работодателя).

- Подготовить документы, подтверждающие открытие ИИС (копия договора с брокером об открытии инвестиционного счета) и платежные документы, подтверждающие перечисление денежных средств (платежное поручение, отчет брокера о зачислении средств).

- Заполнить декларацию 3-НДФЛ.

- Оформить заявление на возврат уплаченного налога.

- Подать декларацию 3-НДФЛ вместе с вышеперечисленными документными и заявлением в налоговую инспекцию по месту учета.

Декларацию можно представить в налоговую в бумажном или в электронном виде.

Декларацию можно представить в налоговую в бумажном или в электронном виде.

Для заполнения декларации 3-НДФЛ можно скачать шаблон формы с сайта ФНС nalog.ru за соответствующий налоговый период, распечатать и заполнить ее вручную.

Распечатанную декларацию в бумажном виде и копии документов необходимо представить в налоговую инспекцию. Сделать это можно явившись туда лично, отправить письмом по почте или через уполномоченного представителя.

Но гораздо легче отправить декларацию вместе с документами в электронном виде. Чтобы заполнить декларацию, можно воспользоваться программой «Декларация» и выгрузить из нее готовый файл в формате xml.

Второй вариант — заполнить декларацию в личном кабинете налогоплательщика на сайте ФНС.

Существует миф, что 3-НДФЛ нужно подать в налоговую строго до 30 апреля. Это правило справедливо только в случае, если вы декларируете свой доход за прошедший год. В случае отправки декларации на возврат подоходного налога, это можно сделать в течение трех лет, после того как вы его уплатили.

После отправки необходимо ожидать проверки ваших документов налоговой инспекцией (до 3-х месяцев). В случае успеха денежные средства перечисляются на ваш банковский счет.

При заполнении и отправке декларации 3-НДФЛ и документов можно столкнуться с различными трудностями и вопросами, особенно если вы ранее этого никогда не делали. Чтобы вам было легче справиться с этой задачей, воспользуйтесь пошаговой . В ней подробно описаны все этапы, которые необходимой пройти, чтобы получить налоговый вычет на взносы на индивидуальный инвестиционный счет.

Для получения налогового вычета на доход необходимо сделать следующее:

- Перед тем как закрыть ИИС (не ранее трех лет) запросить в налоговой инспекции справку о том, что вы не пользовались налоговым вычетом на взносы в течении всего срока работы договора.

- Предоставить данную справку своему брокеру или УК. При закрытии ИИС ваш налоговый агент не удержит с вас налог на доход.

Что еще нужно знать про индивидуальный инвестиционный счет?

- Для получения налогового вычета уже в следующем году можно внести деньги до 31 декабря текущего года включительно.

- ИИС можно открыть сейчас, даже если вы не планируете пополнять его в ближайшие несколько лет. Счет может оставаться пустым неограниченное количество времени. Зато отсчет трех лет начнется с момент заключения договора.

- На ценные бумаги, купленные на индивидуальный инвестиционный счет, не действует налоговая льгота долгосрочного владения бумагами.

- Можно вернуть НДФЛ, уплаченный не только по зарплате. Возврату подлежит любой налог на доходы физических лиц, уплаченный по ставке 13%, например имущественный, по ценным бумагам или от аренды недвижимости. Исключение составляют дивиденды.

- ИИС можно перевести к другому брокеру. Для этого у нового брокера открывается новый счет и на него переводятся ценные бумаги (нового брокера нужно уведомить об открытом ИИС). На перевод счета отводится 30 дней.

- На всем сроке работы счета налог на доход не взимается. Это происходит только при закрытии ИИС (за исключением получения вычета на доход).

- и купоны корпоративных облигаций, купленных на ИИС, облагаются налогом 13%. Купоны государственных, муниципальных и субфедеральных облигаций налогом не облагаются.

- Управляющие компании не могут инвестировать более 15% средств счета в банковский депозит.

- Дивиденды и купоны по умолчанию приходят на ИИС. Это не считается как пополнение. Некоторые брокеры позволяют выбрать клиенту зачисление на банковский счет. Таким образом можно «вывести» часть средств несмотря на запрет.

Особенности работы

Так как вносить деньги на инвестиционный счет можно не сразу, то возникают различные варианты. Ниже изображены четыре различных варианта по времени открытия ИИС и внесения взносов.

Открыв счет в декабре, и внеся деньги до конца года, уже в следующем году можно получить 52 000 рублей. Если промедлить и внести деньги на месяц позже, в январе 2017, вычет придется ждать около 1,5 лет.

Законом не запрещается вносить деньги в последний месяц третьего года работы договора. Поэтому через месяц можно закрыть ИИС, получить деньги обратно плюс налоговый вычет. Доходность такой операции составит 26% годовых.

Итого, индивидуальный инвестиционный счет — отличный инструмент для тех, кто желает приумножить свои сбережения, инвестируя на фондовом рынке, и готов вложить деньги на несколько лет.

Итого, индивидуальный инвестиционный счет — отличный инструмент для тех, кто желает приумножить свои сбережения, инвестируя на фондовом рынке, и готов вложить деньги на несколько лет.

Здравствуйте, уважаемые читатели моего блога! Сегодня продолжим тему инвестирования и будем изучать преимущества вложений в ИИС . Главное, чем инвесторов привлекает ИИС – налоговые льготы , что позволяет получить неплохой дополнительный доход. Правда, есть в этом деле ряд деталей, на которые начинающие инвесторы внимания поначалу не обращают. Сегодня будем разбираться, где лучше открыть индивидуальный инвестиционный счет, по каким критериям выбирать компанию, и рассмотрим несколько лучших предложений на рынке.

Разбираемся с терминологией

В вопросе, что такое индивидуальный инвестиционный счет, много общего с обычным брокерским счетом, просто у него есть налоговые льготы. Открывать его может любой человек, не только резидент РФ .

Выделяют 2 типа ИИС в зависимости от того, как инвестор получает налоговую льготу:

- тип А – в нем компенсируется налог , который инвестор уплатил со своих доходов за определенный временной промежуток. Принцип работы удобнее разобрать на примере. Предположим, ваша заработная плата составляет 25 000 рублей, за год с этого дохода уплачивается налог в размере 39 000 (ставка 13%). При инвестировании в ИИС эту сумму вам и компенсируют. Нужно учитывать, что максимальная сумма инвестирования за год с которой можно получить вычет – 400 000 рублей , так что доход ограничен 52 000 рублей. При этом общая сумма , которую можно внести на ИИС, ограничена 1 000 000 рублей/год .

- тип Б – отличие от предыдущего заключается в том, что инвестор не пользуется налоговым вычетом , то есть уплаченные налоги ему никто не компенсирует. С другой стороны, при закрытии счета прибыль налогом не облагается. Так что если на протяжении счета вы активно реинвестируете (этой теме посвящена ), то есть смысл выбрать именно этот тип счета. При его закрытии обязательно предоставляется справка о том, что налоговым вычетом инвестор не пользовался.

На счете типа А никто не запрещает получать дополнительный доход от работы на фондовом рынке, но в этом случае с дополнительного дохода придется отдать 13% в виде налога. Чтобы максимально эффективно пользоваться преимуществами ИИС первого типа, желательно инвестировать регулярно. Что касается того, какой тип счета предпочтительнее , то тут универсального ответа нет. Всё зависит от конкретного инвестора и от стиля его работы. Если на фондовом рынке предполагается активная работа, и ожидаемый доход превысит 100% от инвестированной суммы, то есть смысл воспользоваться ИИС типа Б.

Страхование инвестсчетов

Вопрос сохранности средств при инвестициях всегда стоит особенно остро. Если вы переживаете об ИИС – застрахован государством или нет ваш вклад, то вынужден вас расстроить, страховка вклада не предоставляется. Сейчас в государственной думе рассматривают варианты для страхования ИИС счетов, но сроки принятия закона и суммы, которые будут застрахованы, на данный момент не известны.

С 2015 года процедура была сильно упрощена, так что открыть ИИС можно даже удаленно. Это и спровоцировало рост количества открытых счетов такого типа в последнее время. Открыть ИИС можно самостоятельно через госуслуги. Процесс занимает от силы несколько минут .

Где лучше открыть ИИС?

Открывать ИИС можно:

- у брокера;

- у банка с лицензией на брокерскую деятельность;

- у управляющей компании.

Практика открытия инвестсчетов в мире

ИИС – не уникальное предложение для России. В мире широко распространена такая практика, условия работы отличаются, равно как и максимально возможные суммы инвестирования. Например, в Англии можно открывать ISA (индивидуальные сберегательные счета), причем, инвестировать в них можно до 15000£. В США есть аналогичные пенсионные счета (IRA ), в Канаде – RRSP , то есть регистрируемые пенсионные сберпланы. Риски при инвестировании небольшие , это и объясняет популярность ИИС среди населения.

На что стоит обратить внимание при выборе

Выбор сделать может быть непросто, особенно если вы ранее с инвестиционными счетам не сталкивались. В вопросе, где лучше открыть ИИС учитывайте следующие факторы:

- собираетесь вы инвестировать сразу или спустя какое-то время после открытия счета . Если планируете делать это не в момент открытия счета, а позже, то из списка претендентов сразу вычеркните управляющие компании. В них на ИИС сразу же нужно внести определенную сумму;

- возможность открыть счет онлайн . Например, ВТБ 24 такую возможность не предоставляет, так что если отделения нет в вашем городе, он из претендентов автоматически выбывает;

- ограничение по минимальной сумме ;

- комиссию с оборота ;

- ежемесячную плату ;

- качество работы техподдержки . Очень важный пункт, особенно для новичков. Сотрудники не должны «плавать» в вопросах инвестирования. С этой точки зрения БКС вне конкуренции – поддержка работает на высоком уровне и шанс нарваться на новичка крайне мал;

- какие рынки доступны для ИИС . Тут все зависит от предпочтений инвестора, компании по-разному относятся к этому вопросу. Например, в Финаме нет ограничений, а вот Промсвязьбанк не дает возможность работать с валютным и срочным рынками для ИИС;

- предлагаемые продукты и условия работы по ним . По этим параметрами наблюдаются очень большие различия. Одни брокеры подойдут для инвесторов с малым капиталом, другие - наоборот, ориентированы скорее на вкладчиков с суммами, близкими к максимальным. Например, ВТБ 24 предлагает для вкладов от 300 000 рублей возможность пользоваться стратегиями автоследования через брокера, а брокер Открытие - вдвое больше стратегий для вкладов от 50 000 рублей.

Далее я подготовил небольшой обзор лучших на мой взгляд предложений для открытия ИИС . Учитывались не только условия работы, но и отзывы вкладчиков. Это поможет вам сэкономить время при самостоятельном изучении предоставляемых компаниями условий.

Финам

Брокер дает возможность открыть ИИС онлайн. При этом инвестор получает возможность работать на фондовом, срочном и валютном рынках, есть возможность торговать на Санкт-Петербургской и Московской биржах. Средства зачисляются на единый счет , с которого инвестор и получает доступ сразу к нескольким торговым площадкам.

Инвестировать можно начинать уже с 5000 рублей , впрочем, рассчитывать на серьезный доход с такой суммой сложно, к тому же торговые операции будут заблокированы до тех пор, пока сумма средств на счету не превысит 30 000 рублей . Так что именно на эту сумму я рекомендую ориентироваться как на минимум. На сайте есть небольшой онлайн-калькулятор. Введя предполагаемые суммы инвестирования, можно получить рекомендацию по тому, что выгоднее – получить налоговый вычет или освободить прибыль от уплаты налогов.

На данный момент комиссия одинакова для любого оборота до 1 млн. рублей и составляет 0,0354%. Есть стратегии автоследования , доходность зависит от степени риска.

Комиссионные

Немного подробнее о комиссиях:

- фондовая секция МОЕХ – при обороте до 1 млн. рублей комиссия равна 0,0354% ;

- валютная секция – при обороте до 1 млн. рублей 0,0332% ;

- срочная секция (фьючерсы и опционы ) – 0,45$ за контракт ;

- фондовый рынок США – при обороте до $17000 комиссия составляет 0,0354% .

На рынке представлена и управляющая компания «Финам менеджмент

». Здесь нижний порог инвестирования в ИИС уже от 300 000 рублей.

Средства на счет зачисляются без комиссии со стороны компании, возможно досрочное закрытие ИИС

без пени со стороны брокера. При этом вычет с инвестиционного дохода составляет 10%.

БКС

Предлагает открыть ИИС и инвестировать от 300 000 рублей. Работать можно с фондовым, срочным и валютным рынками, есть доступ к Московской бирже, к SPBEXCHANGE доступа нет. Открыть ИИС, как и в случае с Финамом, можно онлайн. Доступно маржинальное кредитование под 14,5% для продаж и 17,5% для лонгов.

Комиссия зависит от оборота и колеблется в диапазоне от 0,0354% для оборотов до 1 млн. рублей до 0,0177% при обороте от 15 млн. рублей. Она не может быть меньше 35,4 рублей за 1 сделку. Можно подобрать вариант тарифа без этого ограничения, но в таком случае придется работать с большими процентами. Первый месяц действует льготное предложение , в рамках которого комиссия равна 0,0177% независимо от достигнутого оборота. Есть и другие варианты – сравнение тарифов можно сделать на сайте брокера, но БКС Старт оптимален для ИИС .

Из интересных предложений отмечу возможность инвестирования в ноты (рублевые и валютные). Доходность по ним колеблется от 12,5% до 14,5% годовых соответственно. Можно вложиться в портфель ОФЗ или в портфель облигаций , доходность в этом случае будет чуть ниже.

Для работы используется веб версия Квика или вариант терминала для мобильных устройств.

Церих

Брокер дает возможность открыть ИИС онлайн. Предлагается 2 типа инвестирования в ИИС :

- «Надежность государства ». Минимальный порог инвестирования составляет 30 000 рублей, инвестор получает 13% налогового вычета + примерно 10% дохода от инвестиций в облигации . В этом тарифе предполагается инвестирование средств в ОФЗ, доход в 10% на сайте указан как ориентировочное значение, в реальности он может быть выше. Максимальная сумма инвестирования в год – 1 млн. рублей.

- «Валютная стабильность ». Инвестор получает те же 13% налогового вычета + до 9,5% дохода в валюте. В этом случае инвестированные средства направляются в еврооблигации. Порог для инвестирования от 100 000 рублей .

Комиссии

Отдельного тарифа для ИИС не предусмотрено, в рамках тарифа «Универсальный » комиссии следующие:

- для фондового рынка – 0,055% от объема сделки;

- для валютного рынка – 0,03% от объема сделки;

- срочный рынок – 0,85 рубля за 1 контракт;

- доступно маржинальное кредитование , процент рассчитывается по формуле 9% + ставка рынка, для ценных бумаг 15%.

Одно из требования тарифа «Универсальный » - инвестиции от 100 000 рублей . Есть и другие варианты тарифов, например, «Оборотный », в нем требование к размеру депозита вообще отсутствует. Но и комиссии выше, например, на валютном рынке отдать придется от 0,075%. У этого брокера неплохо реализована , так что если подумываете о том, чтобы начать работать на фондовом рынке самостоятельно, то обратите на него внимание .

Открытие

На фоне других выделяется тем, что отсутствует минимально необходимая сумма для инвестирования в ИИС . Инвестор после открытия и пополнения счета получает полный доступ к фондовому, срочному и валютным рынкам, может работать на МОЕХ. SPBEXCHANGE недоступна .

Выделяется отдельный тариф под индивидуальные инвестиционные счета . Коротко по условиям работы и комиссиям:

- акции и облигации – от 0,04 рублей за сделку или 0,057% от ее объема;

- еврооблигации на МОЕХ – 0,04 рубля или 0,015%;

- валютный рынок – 1 рубль за сделку или 0,035%;

- доступно маржинальное кредитование под 13% для продаж и 18,4% для покупок;

- работа ведется через QUIK , стоимость месячного доступа 250 рублей. Эта сумма не взимается с тех клиентов, чей баланс в компании равен либо превышает 50 000 рублей.

Отмечу, что тарифы приведены для ИИС с самостоятельным управлением . Есть и другой тип тарифа, называется Модельный портфель (ИИС) , ориентирован на тех, кто собирается пользоваться услугами аналитиков, а не торговать самостоятельно. В принципе, если вы новичок на рынке и даже не знаете, то лучше остановиться именно на нём.

Управляющая компания «Открытие»

Доступ к ИИС дает и управляющая компания ООО УК «ОТКРЫТИЕ», не путайте ее с брокером с одноименным названием. Здесь нет возможности открыть счет онлайн, к тому же инвестировать можно только суммы от 50 000 рублей . Плата от инвестиционного дохода составляет до 15%.

Открытие предлагает несколько интересных готовых продуктов :

- есть варианты структурных продуктов с защитой капитала , инвестировать нужно будет от 250 000 рублей ;

- можно использовать одну из стратегий с минимальным уровнем инвестиций от 50 000 рублей. Работа с ними реализуется через управляющую компанию;

- есть возможность торговать по рекомендациям . В таком случае уведомления о том, какие облигации купить на ИИС, приходят в виде SMS-сообщения на номер клиента, либо на его email.

В отличие от брокеров, которые чуть ли не конкурируют со своими управляющими компаниями, Открытие с ней активно сотрудничает. Об этом говорит тот факт, что продукты реализованы именно через нее.

ВТБ

ВТБ уступает упомянутым выше компаниям по ряду показателей:

- здесь нет возможности открыть ИИС дистанционно ;

- клиент получает доступ только к фондовому и срочному рынкам . Московская и Санкт-Петербургская биржи, а также валютный рынок остаются недоступными;

- комиссии выше, чем у конкурентов.

На комиссиях остановимся отдельно – для тарифа «Профессиональный стандарт »:

- при обороте от 10 млн. рублей – 0,02124%;

- 5-10 млн. рублей – 0,02596%;

- 1-5 млн. рублей – 0,0295%;

- до 1 млн. рублей – 0,0472%.

Если выбрать «Инвестор стандарт », то комиссия от оборота не зависит и составляет фиксированные 0,0413% . Из интересных предложений могу отметить разве что несколько стратегий автоследования . Работа с ними организована через брокера, при этом на счету нужно иметь от 300 000 рублей. Сигналы будут выдаваться только по акциям роскомпаний, торгующихся на МОЕХ .

Условия маржинального кредитования – 13% для коротких позиций и 16,8% для лонгов. Дополнительно банк взимает 0,2% комиссии, эта комиссия списывается на окончании торговой сессии. В целом же, если планируете торговать самостоятельно , то это не лучший выбор брокера для ИИС. «Открытие» с этой точки зрения смотрится куда лучше.

Альфа Капитал

ИИС открывается через управляющую компанию. Этот вариант интересен тем, что компания занимает первое место по количеству открытых индивидуальных инвестсчетов (среди управляющих компаний). Еще один аргумент в ее пользу – максимальная сумма средств инвесторов, находящихся в управлении компании.

Теперь условия работы с ИИС :

- открыть счет можно онлайн, без возни с госуслугами и тем более личного визита в офис компании;

- инвестировать можно от 10 000 рублей ;

- есть 3 надежные стратегии работы . Средства инвестируются в ОФЗ, акции и корпоративные облигации. Причем статистика по ним ведется с 2015 года, то есть с того самого времени, когда ИИС смогли себе позволить все желающие;

- обслуживание самым выгодным назвать нельзя – придется отдать в общей сложности 4% (2% годовых + 2% от инвестированной суммы).

В принципе, в УК Альфа Капитал все просто и понятно. Самое главное – надежность , с этой точки зрения ее можно отнести к лидерам. Если вы задумываетесь о том, где выгоднее открыть ИИС с точки зрения надежности, то к ней определенно стоит присмотреться .

Стратегии для работы с индивидуальными инвестиционными счетами

Можно просто инвестировать выделенные для этой цели средства и просто забыть о них на 3 года. Но, чтобы максимально эффективно использовать деньги , лучше все-таки работать по стратегии. Это принесет максимальную финансовую отдачу .

Коротко опишу несколько стратегий работы с ИИС.

- Сокращение сроков инвестирования . Помним о том, что деньги нельзя выводить в течение 3 лет, иначе не получим налоговый вычет, а ряд компаний может еще и пеню списать за досрочное закрытие счета. Но есть лазейка , позволяющая снизить срок, в течение которого деньги будут недоступны. Для этого понадобится ИИС типа А (то есть открытый у брокера). Счет открывается, но деньги туда сразу не заводятся. Например, открыли его в январе 2017 года, затем в декабре 2018 (почти через 2 года после открытия) ввели туда 400 000 рублей, а в марте 2019 государство возместит 52 000 рублей. В конце 2019 года опять вводим 400 000 рублей, получаем налоговый вычет в 2020 и закрываем счет. В итоге время заморозки денег сокращено .

- Подбор брокера, который выводит прибыль с купонов и дивидендов на банковский счет, карту, другой счет у той же компании. В этом случае можно пробовать заработать, покупая бумаги с высокими дивидендами. Правда, риск при этом резко возрастает .

- ИИС на родственников . Если денег много, то берем всех членов семьи, и на каждого открываем ИИС. Вносим средства и получаем налоговый вычет.

- Реинвестирование – налоговый вычет тут же вносится на обычный счет, и ведется торговля.

- Долгая эксплуатация ИИС . Пока счет не закрыт, налог с прибыли никто взимать не будет. Так что можно не закрывать счет и спокойно работать.

- Можно регулярно вносить небольшие суммы и вкладываться в ОФЗ и акции . За несколько лет набежит приличная сумма.

Какую бы стратегию вы не выбрали – тщательно подбирайте брокера . Мой небольшой рейтинг ИИС в этом поможет.

Общие вопросы

В этом разделе коротко постараюсь ответить на самые распространенные вопросы , связанные с ИИС:

- Срок инвестирования ? От 3 лет.

- Возможно ли досрочное закрытие счета ? Да, но налоговый вычет либо освобождение прибыли от налога отменяется.

- Можно ли завести несколько ИИС ? Нет, один человек может иметь только 1 счет.

- Сколько можно инвестировать ? До 400 000 рублей, это максимум, на который будет действовать вычет. Несмотря на это, помните, что на счёт можно вносить до 1 000 000 рублей в год.

- Когда я могу инвестировать ? Если договор заключен с брокером, то сделать это можно сразу после открытия счета. Выгодно открыть ИИС, чтобы всегда была возможность вложить в него свободные деньги. Трехлетний период отсчитывается от даты заключения договора .

- Как открыть ИИС ? Онлайн. Если эта функция недоступна, то при визите в офис брокера/УК.

- В чем отличие УК и брокера ? В договоре с УК речь идет о доверительном управлении, а с брокером - о брокерском обслуживании.

- Возможен ли перевод ИИС от одного брокера к другому ? Да, возможен.

Резюме

Если разобраться, то по ряду причин ИИС выгоднее, чем простой банковский депозит. В банке ваши деньги принесут вам доход не больше того, который указан в договоре, а при работе с ИИС есть реальный шанс получить больше .

Так что мой вам совет – подберите брокера (желательно из числа рассмотренных) и откройте ИИС. Его не нужно будет пополнять сразу, но когда появятся свободные деньги, вы сможете инвестировать их и сократить время заморозки. Помните – оптимальное время для вложений – декабрь , налоговый вычет нужно будет оформить до 30.04 следующего года за год предыдущий.

На этом предлагаю закончить краткий обзор индивидуальных инвестиционных счетов. Все вопросы задавайте в комментариях и не забывайте подписываться на обновления моего блога. Обещаю, что будет ещё много интересного.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter . Спасибо за то, что помогаете моему блогу становиться лучше!

Каждый человек хочет жить в достатке, а не перебиваться от зарплаты до зарплаты. Это желание подталкивает людей к поиску новых источников дохода. Все большей популярностью пользуется тема инвестиций. Деньги, которые работают на владельца и увеличивают его благосостояние – мечта миллионов. И первые шаги к ней разумно начать с обучения и открытия индивидуального инвестиционного счета (ИИС).

Что такое индивидуальный счет для инвестиций

Индивидуальный инвестиционный счет – что это такое? Это инструмент, позволяющий человеку не только направлять свои деньги на инвестиции, но и ежегодно получать с них выплаты в размере 13% (до 52 тыс. руб.), а также избегать уплаты налогов с прибыли. Для получения части денег обратно нужно открыть ИИС типа «А», а чтобы не платить НДФЛ – ИИС типа «B». Возможность инвестирования с ИИС предлагают множество компаний. Первую позицию по количеству активных ИИС занимает «ПАО Сбербанк», далее АО «Финам», ФГ БКС и т.д. (данные актуальны по состоянию на сентябрь 2018 года).

Особенности открытия счета:

- Можно выбрать только один тип счета – либо «A», либо «B»;

- Возраст инвестора – от 18 лет (минимальный процент брокерских компаний позволяют открывать счет несовершеннолетним, но каждое их действие требует родительского одобрения);

- Валюта – российские рубли.

Какая максимальная и минимальная сумма пополнения ИИС

Минимальная сумма законодательно не ограничена, но у большинства брокеров составляет 1000 рублей (оптимальный размер денежных средств нужно уточнять у брокера). Максимальный взнос – 1 млн. руб. в течение года. Сумма размещается сразу или по частям – на усмотрение инвестора. Получить часть денег назад можно с суммы, не превышающей 400 тыс. руб.

Сроки инвестирования

Минимальный срок существования ИИС – 3 года с момента активации. Ограничивающих временных рамок не существует – счет достаточно открыть 1 раз и пользоваться им всю жизнь. При смене типа счета с «А» на «B» – первый автоматически закрывается.

Это важно! Если закрыть ИИС до того, как пройдет 3 года с момента его открытия – воспользоваться налоговым вычетом не получится. Все сделанные выплаты потребуется вернуть государству с уплатой штрафа (пени).

Как открыть индивидуальный инвестиционный счет

- Онлайн;

- Посетив офис компании, предоставляющей услуги по открытию ИИС.

Но перед тем, как подать заявку, нужно выбрать компанию для сотрудничества…

Выбор брокера

Выбор брокера осуществляют по 3 основным критериям:

- Надежность;

- Технологичность;

- Подход к своей работе.

Надежность заключается в прозрачности финансовых операций компании, ее информационной открытости, рейтинге. Технологичность включает в себя удобство торговой системы, функциональность, спектр финансовых инструментов, качество сервиса. Подход к работе символизирует отношение к инвесторам. Важно проработать детально информацию по 3 критериям и сделать выбор. Можно воспользоваться рейтингами компаний, посмотреть, сколько лет брокер на рынке, какое количество человек заключили с ним договор и т.д. Ежегодно количество открытых ИИС растет, но лидеры остаются неизменными с 2015 года.

Заключение договора

После выбора компании, необходимо подать заявку на открытие счета онлайн или лично посетить офис. Посредством сети интернет запрос создается 2 способами:

- Путем отправки паспортных данных, номера СНИЛС и ИНН (скан);

- Через портал Госуслуги, если есть зарегистрированная запись.

На сайте брокерской компании заинтересованное лицо предварительно заполняет анкету, указывая личные данные:

- Номер телефона;

- Адрес электронной почты;

- Город проживания и т.д.

После загрузки данных и их обработки с заявителем связывается представитель компании для уточнения деталей операции. После этого заключается договор и подписывается сторонами.

Открытие ИИС

Счет открывается автоматически после заключения договора. С этого момента клиент получает возможность размещения своих денежных средств на инвестиционном счете и может распоряжаться ими по своему усмотрению – вкладывать в любые ценности.

Где лучше открыть индивидуальный инвестиционный счет: обзор компаний

- Сбербанк;

- Финам;

- Открытие;

Крупнейшими компаниями по количеству клиентов являются «БКС Брокер» – свыше 300 тыс. заключивших договор человек, ВТБ – более 280 тыс. чел., «Финам» – около 200 тыс. чел. Полный список компаний можно посмотреть на сайте ММВБ.

Как заработать с помощью ИИС

Первый способ – получение вычета в размере 13% от размещенной на счету суммы. Условие – человек должен официально работать. Деньги можно просто разместить на площадке и не выполнять никаких финансовых операций, а через год подать документы на выплату.

Как получить 13% (ИИС типа «A»):

- Заполните декларацию (3-НДФЛ);

- Возьмите в бухгалтерии справку 2-НДФЛ за прошедший год;

- Подготовьте документы для подтверждения права на получение выплат (договор на работу ИИС/о брокерском обслуживании/о доверительном управлении);

- Подготовьте документы, из которых можно получить подтверждение о зачислении денег на счет (копии).

- Отправьте документы в ФНС, приложите заявление;

- Получите деньги на расчетный счет, указанный в заявлении.

Второй способ – инвестирование денежных средств в акции, фьючерсы и опционы, облигации, индексные фонды. Сделки можно совершать самостоятельно или использовать доверительное управление – предоставив деньги в распоряжение профессиональным участникам рынка.

Плюсы и минусы индивидуального инвестиционного счета

Что такое ИИС и как он работает мы разобрались. Напоследок – плюсы и минусы такого инструмента. Преимущества:

- Налоговый вычет;

- Отсутствие налоговых выплат с прибыли;

- Неограниченное существование счета, возможность закрыть его по истечении 3 лет;

- Простота открытия и работы;

- Увеличение доходов при грамотном управлении деньгами.

Недостатки:

- Определенные ограничения (1 инвестор – 1 счет, валюта – рубли, срок размещения средств – не менее 3 лет);

- Выплаты только за последние 3 года;

- Отсутствие выплат, если человек не получал зарплату за предыдущий год или закрыл счет до истечения трехлетнего периода;

- Запрет на приобретение бумаг иностранных компаний, не торгующихся на ММВБ;

- Запрет на приобретение облигаций федерального займа.

Индивидуальный инвестиционный счет идеально подходит начинающим инвесторам, тем, кто хочет ежегодно получать налоговый вычет. Это простой способ входа в большую игру под названием «Инвестиции».

С 2015 года в России начала действовать новая система инвестиций, прибыли по которым полностью освобождается от налогообложения. Брокеры не остались в стороне и готовы предложить своим клиентам дополнительные условия по вкладам в индивидуальный инвестиционный счет. Что это такое, вы узнаете из данной статьи.

Определение

Пример. Частный предприниматель решил вложить 400 000 руб в брокерскую компанию. Доходность составляет 30 % от инвестированной суммы. За 3 года он получит 360 тыс. рублей. С этой суммы он должен будет заплатить НДФЛ (13 %) в размере 46 800 руб. Если бы это был ИИС, то инвестор не платил бы в бюджет деньги. Все 360 тыс. руб. стали бы его чистой прибылью.

Схема работы довольно простая: открыть индивидуальный инвестиционный счет БКС → вложить средства → пустить их оборот → получить через 36 месяцев прибыль без учета НДФЛ.

Пример. В течение 2015-2017 годов клиент вносил на ИИС суммы по 400 тыс. руб. А затем на эти же деньги продавал и покупал ЦБ. По истечении трех лет баланс составил 200 000 руб, а прибыль - 800 000. Через 36 месяцев клиент решил закрыть индивидуальный инвестиционный счет. Так как была выбрана вторая схема налогообложения, то государство освободит его от уплаты НДФЛ в размере 800 х 0,13 = 104 тыс. руб. Чтобы получить льготу, нужно предоставить брокеру справку, что за предыдущие 36 месяцев вычетов первого типа не было.

Клиент самостоятельно может выбирать схему налогообложения перед инвестицией, но комбинировать их в течение срока нельзя. Для людей, не имеющих представления о работе биржи, ИИС - усовершенствованный вариант инвестирования. Доступная сумма, нет необходимости хорошо развиваться в рынке, возможность получить доход, который превышает налоговые льготы - все эти факторы делают данный инструмент достаточно привлекательным для населения. Для спекулянтов индивидуальный инвестиционный счет - это дополнительная возможность оптимизировать свой портфель инвестиций.

Недостатки

Их не меньше, чем достоинств:

1. Индивидуальный инвестиционный счет - это рискованный вариант вложения, на который не распространяются государственные гарантии.

2. Такой инструмент желательно использовать в периоды экономического роста.

3. Ограничение в 400 000 руб. делает ИИС не очень привлекательным для крупных инвесторов.

4. Невозможно сразу выбрать "правильные" налоговые льготы.

5. Доходность - прогнозируемая величина, которая может меняться из года в год. Компания, даже если и получит большую прибыль, задекларируют только малую ее часть. Отследить "справедливость" расчетов невозможно.

Главный недостаток такой схемы - риск. Через три года ЦБ могут как вырасти, так и упасть в цене. Поэтому иногда лучше отказать от вложений в индивидуальный инвестиционный счет. Закон РФ «О РЦБ» хоть и регулирует отношение участников на рынке, но четкой схемы решения разногласий по операциям с новым инструментом в нем не прописано.

Индивидуальный инвестиционный счет 2015: как открыть

Необходимо обратиться в брокерскую компанию, которая является профессиональным участником фондового рынка. Форма собственности должна быть АО или ООО. Чаще всего это КУА при крупных банках. ИИС используется для отделения активов, размещенных на фондовом рынке. Эта схема немного похожа на IRA. Но если в последней предусмотрена возможность снятия средств только по достижении пенсионного возврата, то в ИИС время ограничено 36 месяцами. Обязанность по удержанию налогов накладывается на брокера. Доход от таких операций рассчитываются отдельно. То есть переоформить действующий счет у брокера на ИИС нельзя.

Преимущества

В условиях нестабильной экономической ситуации сложно найти выгодный вариант инвестирования временно свободных средств. С учетом инфляции доход от банковских депозитов сводится к нулю. Появление ИИС может исправить ситуацию.

Этот инструмент может быть интересен клиентам, которые хотят иметь больший доход, чем могут предоставить коммерческие банки. Инвестировав сумму, не превышающую 400 тыс. руб., человек может получить прибыль (до 13 %) или возврат НДФЛ, даже если не были заключены сделки на бирже. Но отдача будет только в том случае, если деньги находились в обороте. Сотрудники любой КУА порекомендуют акции и стратегии для финансирования. Какой бы вариант ИИС не был выбран, вкладчик может торговать производными ЦБ, чтобы увеличить свой доход.

Желающие самостоятельно управлять своими финансами могут открыть индивидуальные инвестиционные счета 2014 г. и на демотренажере учиться торговать акциями, изучать платформу, следить за изменение курса. А когда наберется достаточно опыта и суммы для инвестирования, можно переходить к реальным сделкам.

В чем выгода государства

Скептики наверняка возразят, что правительство просто так не подарит 52 тыс. руб. в год. Можно сказать, что это плата государства за повышение финансовой грамотности населения. В РФ многие люди все еще с предубеждением относятся к фондовому рынку. Путая его с "Форексом", они вкладываю деньги в покупку недвижимости и депозиты. Это сильно тормозит рост экономики. Возможно, таким образом правительство планирует подтолкнуть ее развитие.

Какой вариант лучше выбрать

Первое, на что стоит обратить внимание, - наличие которые облагаются НДФЛ. Если таковые отсутствуют, то вкладывать деньги лучше по второй схеме. Далее стоит просчитать планируемый доход за минусом налоговых вычетов. Брокеры предлагают дополнительные схемы получения прибыли:

1. "Финам" доначисляют ежемесячно 8 % годовых на остаток средств.

2. БКС предлагает одну из трех стратегий инвестирования с ожидаемой доходностью 10-25 %. Но окупятся такие инвестиции не раньше, чем через 7-13 лет.

Статистика показывает, что ИИС более выгодна людям с ежемесячным доходом, превышающим 35-40 тыс. рублей. Представители среднего класса более грамотны в имеют активную жизненную позицию. Долгосрочное инвестирование только начинает развиваться в России. Отзывы лицензий у "надежных" КБ только тормозят этот процесс. Поэтому повышать финансовую грамотность населения можно путем долгосрочных реформ. С этой точки зрения ИИС являются дополнением системы пенсионных сбережений, а налоговые льготы только повышают привлекательность вложений.

ИИС vs НПФ vs депозиты

Главное отличие заключается в том, что новый инструмент позволяет владельцам счетов самостоятельно выбирать объект инвестирования. Организаторы обязаны предоставить своим клиентам сервисы, продукты и услуги, которые позволят принимать осознанные решения и управлять рисками. ИИС — реальная альтернатива депозитам, которые пагубно влияют на инвестиции в ЦБ. Эксперты надеются, что привлеченные новым инструментом деньги пойдут на рынок акций. Согласно исследованию Sberbank-CIB, иностранным инвесторам принадлежит порядка 70 % российских акций, которые находятся в свободном обращении.

Мировая практика

Индивидуальный инвестиционный счет уже давно существует в развитых странах в той или иной форме: ISA в Великобритании (участвует 50 % населения), TFSA в Канаде, IRA в США (39 %) и т. д. Такие инструменты помогают рядовым граждан увеличивать сбережения, торгуя на фондовом рынке. Российский аналог был создан, чтобы повысить в глазах населения привлекательность вложений. Согласно новым правилам, инвесторы, которые более трех лет владели паями или акциями, а затем решили их продать, освобождаются от уплаты НДФЛ.

Индивидуальный инвестиционный счет: Сбербанк

Брокер БКС вместе с одноименным банком организовали акцию. По окончании сроков счет" с доходностью 9,5 % все средства будут перечислены на ИИС, предварительно открытый в КУА. В этом случае клиент получит дополнительный бонус в размере 2,1 % годовых. Сбербанк также дает возможность своим клиентам открыть ИИС. Условия обслуживания - стандартные. Возможность дополнительно увеличить капитал пока отсутствует.

Резюме

С 01.01.2015 в России появился новый инструмент получения дохода - индивидуальный инвестиционный счет. Открыть его можно в КУА на срок не менее 3 лет. К выбору варианта налоговой льготы стоит подойти особо тщательно: первая позволяет получить гарантированный доход в размере уплаченного за год НДФЛ. Вторая подойдет активным инвесторам, которые уверены в прибыльности своих сделок. Выбор нужно сделать до передачи средств. Менять решение в период действия договора нельзя. Новый инструмент - хорошая альтернатива депозиту, так как позволяет получить более высокий доход, по сравнению с тем, что могут предложить банки.