Российские предприятия в процессе своей операционной деятельности до наступления кризиса динамично пользовались кредитами и займами иностранных заимодавцев. Случалось, что кредиторами выступали не только иностранные основатели самой организации, в том числе и владеющие 20% уставного капитала, но и неаффилированные заимодавцы.

В кризисное время большая часть заемщиков была не в состоянии соблюдать условия кредитного договора, поэтому, защищая свои интересы, кредиторы покупали бизнес заемщиков. Для предотвращения таких действий был изменен налоговый статус задолженности: она переставала существовать, что обязательно должно было быть отражено в бухгалтерском учете при помощи корректировок, либо становилась контролируемой.

Признание контролируемой задолженности

Под понятие “контролируемая задолженность” попадают нижеперечисленные факты:

- любое долговое обязательство перед зарубежной компанией, которая владеет 20% уставного капитала российской компании;

- обязательство по займу перед российской организацией, которая признана законодательством Российской Федерации аффилированным лицом в отношении данной зарубежной компании;

- задолженность по долговому обязательству, если в качестве гаранта выступает аффилированное лицо либо иностранная организация, которая обязуется исполнить все долговые обязательства российской компании;

- задолженность по долговым обязательствам, предоставленным аффилированными иностранными организациями, которая превышает собственный капитал организации более чем в 3 раза, а что касается лизинговых организаций и банков – более чем в 12,5 раза.

Считается, что схема учета расходов по контролируемой задолженности позволяет российским организациям уклоняться от налогов, в связи с этим при проверке налоговой отчетности налоговые органы уделяют особо пристальное внимание при проверке организациям, учредителями которых являются иностранные компании.

Расчет процентов контролируемой задолженности

При расчете процентов контролируемой задолженности применяют определенные правила налогового учета.

Согласно п.2, ст.2, 269 НК Российской Федерации, расчет предельной величины процентов, которые признаются расходом, – это отношение начисленной суммы процентов на коэффициент капитализации.

Расчет суммы процентов и коэффициента капитализации производится на последнее число отчетной даты соответствующего отчетного (налогового) периода. Формула расчета:

Расчет суммы процентов и коэффициента капитализации производится на последнее число отчетной даты соответствующего отчетного (налогового) периода. Формула расчета:

Sпред = Sфакт% х Ккап

- Sпред – предельная величина процентов, которые признаются расходами и уменьшают базу налогообложения;

- Sфакт% – начисленная сумма процентов;

- Ккап – коэффициент капитализации.

Расчет коэффициента капитализации:

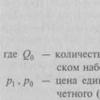

Ккап = 3 х (Скап / Дафф) / Нкз

- Нкз – сумма непогашенной контролируемой задолженности;

- Скап – размер собственного капитала организации-заемщика;

- Дафф – пай иностранного лица в уставном капитале организации-заемщика.

Учитывая разъяснение Министерства финансов Российской Федерации, производя расчет контролируемых обязательств, необходимо брать во внимание задолженность по долговому обязательству без учета начисленных процентов. Согласно Налоговому кодексу Российской Федерации, не предусматривается консолидация задолженности по разным контрактам в отношении одной организации-заимодавца – задолженность должна суммироваться, включая задолженности по беспроцентным займам.

Учитывая разъяснение Министерства финансов Российской Федерации, производя расчет контролируемых обязательств, необходимо брать во внимание задолженность по долговому обязательству без учета начисленных процентов. Согласно Налоговому кодексу Российской Федерации, не предусматривается консолидация задолженности по разным контрактам в отношении одной организации-заимодавца – задолженность должна суммироваться, включая задолженности по беспроцентным займам.

Администрирование контролируемой задолженности

При признании контролируемой задолженности начисленные проценты, в соответствии с налогообложением, считаются дивидендами. Контроль за начислением и своевременной уплатой налогов с процентов-дивидендов отличается от правил налогообложения обычных дивидендов тем, что для обычных дивидендов необходимо заполнить лист 03 декларации по налогу на прибыль, в случае процентов-дивидендов – форму отчетности КНД 1151056. При налогообложении процентов-дивидендов условно выделяют 3 группы трудностей:

- Согласно 25 гл. Налогового кодекса РФ, формирование налоговой базы производится методом начисления (исключением являются предприятия, выручка которых меньше 1 миллиона рублей). Одновременно, признание контролируемой задолженности и уплата налогов с процентов-дивидендов должны быть произведены на последний день налогового периода, берется во внимание вся сумма непогашенной задолженности. Что касается отчетной формы, ее заполняют, учитывая выплаченные суммы иностранным компаниям.

- Ко второй группе трудностей можно отнести применение соглашений во избежание двойного налогообложения. В рамках налогообложения проценты-дивиденды, которые выплачиваются иностранной компанией, перед которой присутствует контролируемая задолженность, облагаются налогом по указанной ставке с учетом положений международных соглашений. Существует ряд случаев, когда налоговые органы считают, что положение о контролируемой задолженности применимо и в тех случаях, когда, согласно международным соглашениям об избежании двойного налогообложения, определен абсолютный вычет из налоговой базы процентов займам (это можно понять из писем Министерства финансов от 20.12.2006 г. № 03-08-05, от 11.03.2003 г. № 04-06-05/1/14).

- В случае когда контролируемая задолженность возникает при непрямой аффилированности (когда российская компания является заемщиком аффилированной к ней российской компании и эта компания аффилирована к иностранному заимодавцу). В таких случаях заемщик не обязан исчислять и удерживать налог. Исходя из мнения Минфина России, которое отражается в соответствующих письмах, кредитор обязан учитывать процентный доход и отнести его в состав внереализационных доходов. Заемщик обязан отнести проценты по займу на расходы. Положительная разница, которая образовалась между начисленными процентами и максимальными процентами, приравнивается к дивидендам и не учитывается заемщиком в составе расходов.

- Последняя группа трудностей – это перечисление и сдача отчетности по начисленным, но неоплаченным процентам. Анализируя сданный отчет, контролирующий орган может переквалифицировать платеж в проценты-дивиденды, либо наоборот. Исходя из писем Министерства финансов (от 28.06.2007 г. № 03-03-06/1/434), производя выплату и исчисление налога у источника выплаты дохода от процентов зарубежной организации российской компанией, применяют норму п. 4 ст. 269 НК РФ, отталкиваясь от величины контролируемой задолженности перед зарубежной организацией и от предельной величины процентов, признанных расходами и исчисленных на последнее число предыдущего отчетного периода. По окончании его, сумму налога не пересчитывать.

Отражение финансового кризиса

В условиях мирового финансового кризиса многие российские компании утратили свою платежеспособность. Первые ряды неплатежеспособных заняли компании, осуществлявшие долгосрочные вложения средств, полученных путем кредитования у иностранных заимодавцев, в строительство, производство. Из-за того что компании не могли в срок рассчитаться с кредиторами, кредитно-финансовые операции превратились в операции с капиталом. Политика кредиторов заключается в следующем: если заемщик не в состоянии вернуть долг, можно:

В условиях мирового финансового кризиса многие российские компании утратили свою платежеспособность. Первые ряды неплатежеспособных заняли компании, осуществлявшие долгосрочные вложения средств, полученных путем кредитования у иностранных заимодавцев, в строительство, производство. Из-за того что компании не могли в срок рассчитаться с кредиторами, кредитно-финансовые операции превратились в операции с капиталом. Политика кредиторов заключается в следующем: если заемщик не в состоянии вернуть долг, можно:

- реструктурировать задолженность путем усиления контроля за деятельностью должника, войдя в состав его акционеров;

- уступить сомнительный долг.

Каждый из этих случаев может способствовать тому, что обычная задолженность может превратиться в контролируемую, или наоборот. В обоих случаях меняется налоговый статус начисленных процентов.

Контролируемое обязательство

Приведем пример: организация – резидент Российской Федерации – имеет непогашенное долговое обязательство, а также начисленные по нему, но невыплаченные проценты перед иностранным кредитором. Организации не являются аффилированными. Российская организация на денежные средства, взятые в кредит, построила прибыльный объект. В силу стечения обстоятельств заемщик не в состоянии погасить кредит. Иностранный кредитор принял решение реструктурировать долг, то есть продлить кредитный договор, но подстраховавшись, он становится акционером данной компании, с пакетом акций, превышающий 20% (обычно в таких случаях кредиторы владеют контрольным пакетом акций).

Таким образом, задолженность стала контролируемой. В связи с данным фактом возникает ряд вопросов:

Таким образом, задолженность стала контролируемой. В связи с данным фактом возникает ряд вопросов:

- Исключаются ли из состава расходов начисленные ранее, но неоплаченные проценты по займу, которые были признаны для налоговых целей?

- Нужно ли в таком случае еще раз сдать декларацию по налогу на прибыль?

Ответы на эти вопросы прописаны в п. 8 ст. 272 Налогового кодекса Российской Федерации. Согласно данной статье, договоры займов, а также подобные долговые обязательства, в том числе и ценные бумаги, срок действия которых больше одного отчетного периода, в целях обложения налогами признаются реализованными и должны быть включены в состав внереализационных расходов на конец отчетного (налогового) периода.

Согласно статье 274 НК РФ, прибыль, которая облагается налогом, определяется путем нарастающего итога с начала отчетного периода. Согласно статье 285 Налогового кодекса, отчетным периодом считают 3 месяца, 6 месяцев и 9 месяцев, а налоговым периодом – год.

П. 8 ст. 272 и п. 3 ст. 328 НК РФ гласят о том, что у налогоплательщиков, которые определяют свои доходы и расходы при помощи метода начислений, расходы в виде процентов по займам, срок действия которых более одного отчетного периода, признаются реализованными и должны быть включены в состав внереализационных расходов, которые учитываются при исчислении налога на прибыль на конец отчетного периода.

Отсюда следует, что, в случае отсутствия контролируемой задолженности у российской компании на конец отчетного периода, согласно статье 269 Налогового кодекса, начисленные проценты за данный отчетный период не берутся во внимание. Таким образом, проценты, которые были начислены за период до вхождения кредитора в состав акционеров, подлежат налоговому учету.

Отсюда следует, что, в случае отсутствия контролируемой задолженности у российской компании на конец отчетного периода, согласно статье 269 Налогового кодекса, начисленные проценты за данный отчетный период не берутся во внимание. Таким образом, проценты, которые были начислены за период до вхождения кредитора в состав акционеров, подлежат налоговому учету.

Если на протяжении отчетных периодов, которые предшествуют вхождению кредитора в состав акционеров, задолженность по долговым обязательствам не была признана контролируемой, но была признана в последующих отчетных периодах, то пересчет расходов по начисленным процентам за предыдущие периоды не производится. Что касается предельных процентов, они определяются лишь в объемах, начисленных в последующих периодах.

Неконтролируемое обязательство

Ориентируясь на ставку налога и на налогооблагаемую прибыль, которая была рассчитана путем нарастающего итога, налогоплательщиками исчисляется сумма авансового платежа. Поэтому, если задолженность по займу была признана в конце отчетного периода, в котором задолженность была признана контролируемой, а в итоге следующего отчетного периода перестала быть контролируемой, то расходы в виде процентов за предыдущие отчетные периоды не пересчитываются.

Учет контролируемой задолженности

Согласно положению по бухгалтерскому учету 15/2008, начисленные проценты признаются расходами, но при этом нет определенных норм по признанию задолженности по займу контролируемой. Независимо от статуса долгового обязательства, в бухгалтерском учете порядок начисления процентов не будет изменен. В случае если признание расходов по начисленным процентам будет зависеть от величины капитализации, возможна разница между бухгалтерским и налоговым учетом.

Согласно положению по бухгалтерскому учету 15/2008, начисленные проценты признаются расходами, но при этом нет определенных норм по признанию задолженности по займу контролируемой. Независимо от статуса долгового обязательства, в бухгалтерском учете порядок начисления процентов не будет изменен. В случае если признание расходов по начисленным процентам будет зависеть от величины капитализации, возможна разница между бухгалтерским и налоговым учетом.

Например, после покупки 100% доли капитала организации, уставный фонд которой намного ниже, чем сумма контролируемой задолженности, все начисленные проценты по займу в целях налогообложения больше не могут быть признаны расходами. Допустим, что величина суммы начисленных процентов составляет 100 ед. Учитывая пункт 7 ПБУ 15/2008 и раздел III IПБУ18/02, такие операции необходимо отразить следующими проводками:

Начисление процентов по контролируемой задолженности:

Дебет 91.2………………………………………………….100

Кредит 66…………………………………………………………..100

Начисление ПНО:

Дебет 99……………………………………………………..20

Кредит 68…………………………………………………………20

Начисление ПНА (в случае когда задолженность перестала быть контролируемой):

Дебет 68……………………………………………..20

Кредит 99………………………………………………………20

Начисление процентов по контролируемой задолженности в части, которая относится к созданию инвестиционного актива:

Дебет 08……………………………………………………………..100

Комментарий к Федеральному закону от 15.02.2016 № 25-ФЗ.

Комментируемый закон (далее – Федеральный закон № 25-ФЗ) включает в себя три статьи. Статья 2 вносит небольшие дополнения в условия, при которых в 2016 году задолженность не признается контролируемой. Эти изменения невелики и в наших комментариях не нуждаются.

Поговорим о ст. 1 Федерального закона № 25-ФЗ, которая будет действовать с 01.01.2017. Она посвящена правилам «тонкой капитализации». Для читателей, которым в новинку этот термин, поясним его значение. Согласно Современному экономическому словарю это такая форма капитализации компании, при которой ее капитал состоит из небольшого количества акций и, с точки зрения налоговых органов, слишком большого количества облигаций.

Иными словами, это очень распространенный во всем мире способ налоговой оптимизации. Как он действует в нашей стране? Иностранная компания, прямо или косвенно владеющая значительной долей в уставном капитале российской организации, выдает последней заем (обычно очень внушительных размеров по сравнению с размером уставного капитала). Выгода для обеих сторон очевидна. Заемщик отражает проценты по долговым обязательствам в расходах, уменьшающих базу по налогу на прибыль. Займодавец получает проценты в течение года в зависимости от условий договора (а если бы он вкладывался в акции, то с получаемых дивидендов ему бы пришлось платить налоги).

Во всем мире законодатели пытаются какими-то мерами удержать в рамках подобную оптимизацию. В российском Налоговом кодексе также предусмотрены определенные ограничения. Так, в ст. 269 НК РФ, регулирующей особенности отнесения процентов по долговым обязательствам к расходам, дано понятие «контролируемая задолженность». Проценты по такой задолженности учитываются по особым правилам. В действующей редакции они содержатся в п. 2 – 4, а с 2017 года будут изложены в п. 2 – 13 указанной статьи.

Забегая вперед, отметим, что сам порядок расчета величины контролируемой задолженности, а также предельного размера процентов по ней, включаемых в расходы, остался прежним. Поправки коснулись определения самого понятия, которое стало гораздо шире, что значительно увеличит круг налогоплательщиков, у которых долговые обязательства примут характер контролируемой задолженности. Подготовиться к этим изменениям и поможет наш комментарий.

Итак, с 2017 года задолженность будет признаваться контролируемой по долговому обязательству:

Если задолженность возникла перед ИЛ

Согласно пп. 1 п. 2 ст. 269 НК РФ контролируемой задолженностью РОН будет признаваться непогашенная задолженность по долговому обязательству перед ИЛ, являющимся взаимозависимым лицом по отношению к РОН в соответствии с пп. 1, 2 или 9 п. 2 ст. 105.1 НК РФ, если такое ИЛ прямо или косвенно участвует в указанной РОН.

Согласно п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются, в частности:

- организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25% (пп. 1);

- и организация в случае, если физическое лицо прямо и (или) косвенно участвует в организации и доля такого участия составляет более 25% (пп. 2).

Порядок определения доли участия одной организации в другой изложен в ст. 105.2 НК РФ . Как следует из п. 2 данной нормы, долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций (доля в уставном капитале) этой организации. Например, если организации «А» принадлежит 30% уставного капитала организации «Б», то «А» прямо участвует в «Б». В связи с тем, что размер доли превышает 25%, эти лица признаются взаимозависимыми.

Порядок расчета доли косвенного участия лица в организации приведен в п. 3 ст. 105.2 НК РФ. Его суть рассмотрим на примере.

Пример 1

Иностранная организация Grand Ltd заключила договор займа с ООО «Стройсервис».

При этом Grand Ltd принадлежат:

- 60% уставного капитала ООО «Альфа», которое владеет 25% уставного капитала ООО «Стройсервис»;

- 55% уставного капитала ООО «Бета», которое владеет 20% уставного капитала ООО «Стройсервис».

Доля косвенного участия Grand Ltd в ООО «Стройсервис» составит:

- через ООО «Альфа» – 15% (0,6 x 0,25 x 100%);

- через ООО «Бета» – 11% (0,55 x 0,2 x 100%).

Суммарное произведение долей равно 26% (15 + 11).

Таким образом, Grand Ltd косвенно владеет 26% уставного капитала ООО «Стройсервис», следовательно, они в целях применения Налогового кодекса признаются взаимозависимыми лицами в силу пп. 1 п. 2 ст. 105.1 НК РФ. Непогашенная задолженность по долговому обязательству ООО «Стройсервис» перед Grand Ltd будет считаться контролируемой в целях применения ст. 269 НК РФ.

В соответствии с п. 5 ст. 105.2 НК РФ правила определения прямого и косвенного участия компании применяются также при расчете доли участия физического лица в организации. Если Grand Ltd заменить на иностранного гражданина мистера Смита, он и ООО «Стройсервис» будут являться взаимозависимыми в силу пп. 2 п. 2 ст. 105.1 НК РФ и при наличии долгового обязательства указанного РОН перед этим ИЛ непогашенная задолженность будет обладать признаками контролируемой.

На практике возможны самые разнообразные последовательности, которые необходимо учитывать при определении взаимозависимости. Описание различных вариантов прямого и косвенного участия организации в собственном капитале дано, к примеру, в Письме Минфина России от 21.06.2013 № 03-01-18/23476 . В этом документе можно найти различные примеры владения капиталом («кольцевое», «перекрестное») с использованием всевозможных математических приемов (геометрической прогрессии, матрицы). Это говорит о том, что при желании налоговикам под силу разобраться с разнообразными хитроумными схемами.

Рассмотрим еще один пример взаимозависимости, указанный в пп. 9 п. 2 ст. 105.1 НК РФ. Согласно этой норме взаимозависимыми лицами признаются организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Пример 2

RNF Ltd принадлежит 55% доли в ООО «Гамма», которое владеет 60% уставного капитала ООО «Дельта». Последнему принадлежит 80% уставного капитала ООО «Омега».

Каждое лицо будет являться взаимозависимым по отношению к любому другому лицу из цепочки на основании пп. 9 п. 2 ст. 105.1 НК РФ. Если заемные средства будут предоставлены RNF Ltd (или мистером Смитом) любому из трех РОН в цепочке (ООО «Гамма» – ООО «Дельта» – ООО «Омега»), непогашенная задолженность по долговому обязательству у перечисленных РОН будет считаться контролируемой.

Если задолженность возникла перед лицом, признаваемым взаимозависимым по отношению к ИЛ

РОН может выступать заемщиком у лица, которое на первый взгляд является ему посторонним, но совсем не посторонним для «иностранца» из предыдущего раздела. Иными словами, как следует из пп. 2 п. 2 ст. 269 НК РФ, если займодавец (назовем его «Х») является взаимозависимым лицом по отношению к ИЛ, указанному в пп. 1 данной нормы, и эта взаимозависимость определяется в соответствии с пп. 1, 2, 3 или 9 п. 2 ст. 105.1 НК РФ, задолженность РОН будет признаваться контролируемой.

В роли «Х» могут выступать российские и иностранные организации и физические лица (ИО, ИФЛ, РО, РФЛ). При этом «Х» и РОН между собой взаимозависимыми не являются.

Отметим, что взаимозависимость между лицом «Х» и ИЛ определяется не только по правилам пп. 1, 2 или 9 п. 2 ст. 105.1 НК РФ (как между РОН и ИЛ), но и согласно пп. 3 указанной нормы. В нем говорится, что взаимозависимыми лицами признаются организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25%.

Пример 3

Воспользуемся данными примера 1. Напомним, что компания Grand Ltd косвенно владеет 26% уставного капитала ООО «Стройсервис» и эти лица являются взаимозависимыми.

30% уставного капитала Grand Ltd принадлежит компании «XYZ», которая также владеет 40% уставного капитала компании «WWW».

Компания «WWW» выдала заем ООО «Стройсервис».

В данном случае Grand Ltd и компания «WWW» будут признаваться взаимозависимыми по причине того, что одно и то же лицо (компания «XYZ») прямо участвует в этих организациях с долей участия более 25%.

Несмотря на то, что компания «WWW» не участвует в капитале ООО «Стройсервис», непогашенная задолженность последнего по долговому обязательству будет считаться контролируемой.

Из правила, прописанного в пп. 2 п. 2 ст. 269 НК РФ, есть исключение, указанное в п. 8 этой статьи. Непогашенная задолженность перед лицом «Х» не будет квалифицироваться для РОН в качестве контролируемой при одновременном выполнении следующих двух условий:

Если последнее из условий не будет выполняться, в силу п. 12 ст. 269 НК РФ непогашенная задолженность перед лицом «Х» будет признаваться для РОН контролируемой задолженностью в размере, не превышающем размера непогашенной задолженности по сопоставимому долговому обязательству . При этом определение сопоставимости долговых обязательств (в целях применения пп. 2 п. 8) производится с учетом особенностей, изложенных в п. 11 ст. 269 НК РФ.

Если ИЛ или взаимозависимое по отношению к нему лицо предоставляет обеспечение исполнения обязательства

Согласно пп. 3 п. 2 ст. 269 НК РФ контролируемой задолженностью будет признаваться непогашенная задолженность РОН по долговому обязательству, по которому ИЛ, указанное в пп. 1, и (или) взаимозависимое по отношению к нему лицо, названное в пп. 2 данного пункта, выступает поручителем, гарантом или иным образом обязуется обеспечить исполнение этого долгового обязательства РОН.

Из приведенного правила есть исключение, предусмотренное п. 9 ст. 269 НК РФ. В нем указаны два условия, при одновременном выполнении которых задолженность не будет расцениваться для РОН в качестве контролируемой.

В силу п. 10 ст. 269 НК РФ непогашенная задолженность не признается контролируемой при наличии письменного подтверждения выполнения условий, установленных п. 8 и 9, предоставленного кредитором по долговому обязательству РОН.

Другие нововведения

Помимо всего перечисленного со следующего года в ст. 269 НК РФ появятся две нормы, которых нет в действующей редакции. Во-первых, это п. 13, согласно которому задолженность может быть признана контролируемой по решению суда, если будет доказано, что конечной целью выплат по таким долговым обязательствам являются выплаты организациям, названным в пп. 1 и 2 п. 2 ст. 269 НК РФ.

Во-вторых, это п. 7, где говорится, что задолженность РОН не будет признаваться контролируемой, если исчисление и удержание суммы налога с процентных доходов ИО, выплачиваемых по такому долговому обязательству, не производятся налоговым агентом в соответствии с пп. 8 п. 2 ст. 310 НК РФ.

Подведем итог вышесказанному.

|

Случаи, когда непогашенная задолженность РОН считается контролируемой по правилам ст. 269 НК РФ |

|

|---|---|

|

…действующим до 01.01.2017 |

…действующим с 01.01.2017 |

|

По долговому обязательству: – перед ИО, прямо или косвенно владеющей более 20% уставного капитала РОН |

По долговому обязательству: – перед ИЛ, являющимся взаимозависимым лицом* РОН, если ИЛ прямо или косвенно участвует в РОН |

|

– перед РО, признаваемой аффилированным лицом вышеназванной ИО |

– перед лицом, признаваемым взаимозависимым лицом** вышеназванного ИЛ |

|

– в отношении которого вышеперечисленные лица выступают поручителем, гарантом |

|

* В соответствии с пп. 1, 2 или 9 п. 2 ст. 105.1 НК РФ.

** В соответствии с пп. 1, 2, 3 или 9 п. 2 ст. 105.1 НК РФ.

Как видно из таблицы, с 2017 года круг лиц, перед которыми имеющееся у РОН долговое обязательство будет носить признаки контролируемой задолженности, значительно расширится. Сейчас о появлении контролируемой задолженности можно говорить при возникновении долговых обязательств лишь перед иностранной организацией, по новым правилам это будет касаться и долговых обязательств перед иностранными лицами, то есть не только перед организациями, но и перед физическими лицами, что значительно расширит сферу применения п. 2 ст. 269 НК РФ.

В действующей редакции задолженность признается перед российской организацией, являющейся аффилированным лицом, под которым, как разъясняет Минфин (Письмо от 11.07.2007 № 03-03-06/1/480), понимаются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность. Согласитесь, довольно расплывчатое определение.

Со следующего года о возникновении контролируемой задолженности можно будет говорить и в случаях, если кредитор (как российское, так и иностранное лицо) выступает взаимозависимым по отношению к иностранному лицу, которое прямо или косвенно участвует в капитале РОН и является взаимозависимым по отношению к нему, то есть и в случае, когда сам кредитор не участвует в капитале РОН.

Правила расчета предельных процентов по контролируемой задолженности

Кардинальные изменения здесь не произошли, уточнены только некоторые положения, которые на практике вызывали разногласия.

Правила расчета процентов в действующей редакции закреплены в п. 2 – 4 ст. 269 НК РФ, с 01.01.2017 они будут прописаны в п. 3 – 6 этой статьи. Они по-прежнему будут применяться в случае, если размер контролируемой задолженности (КЗ ) налогоплательщика более чем в три раза на последнее число отчетного (налогового) периода превысит собственный капитал (СК ):

- если КЗ > СК x 3 , применяются положения п. 3 – 6 ст. 269 НК РФ;

- если КЗ < СК x 3 , применяются положения п. 1 обозначенной статьи.

Обратите внимание

Согласно новой редакции при определении размера КЗ будут учитываться суммы КЗ, возникшей по всем обязательствам этого налогоплательщика, названным в п. 2 ст. 269 НК РФ, в совокупности.

В действующей редакции этой нормы нет. Минфин разъяснял, что коэффициент капитализации определяется отдельно применительно к непогашенной задолженности перед каждым юридическим лицом, в отношении которого имеется контролируемая задолженность (письма от 27.01.2015 № 03-03-06/1/2538, от 27.08.2012 № 03-03-06/1/433).

Согласно п. 4 ст. 269 НК РФ предельный размер процентов (ПП ) по контролируемой задолженности, подлежащих включению в состав расходов, исчисляется на последнее число каждого отчетного (налогового) периода путем деления суммы процентов (ФП ), начисленных в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации (КК ), рассчитываемый на последнюю отчетную дату соответствующего отчетного (налогового) периода.

Коэффициент капитализации (КК ) определяется путем деления величины соответствующей непогашенной контролируемой задолженности (КЗ ) на величину собственного капитала (СК ), соответствующую доле участия взаимозависимого иностранного лица, указанного в пп. 1 п. 2 ст. 269 НК РФ, в российской организации (Д ), и деления полученного результата на 3 .

Представим формулы для расчета:

В соответствии с п. 5, 6 ст. 269 НК РФ в состав расходов включаются проценты по КЗ в размере, не превышающем предельного размера процентов, подлежащих включению в состав расходов, но не более фактически начисленных процентов.

Положительная разница между начисленными и предельными процентами приравнивается в целях налогообложения к дивидендам, уплаченным иностранному лицу, указанному в пп. 1 п. 2 ст. 269 НК РФ, и облагается:

- у физического лица – НДФЛ в соответствии с абз. 2 п. 3 ст. 224 НК РФ по ставке 15%;

- у организации – налогом на прибыль согласно п. 3 ст. 284 НК РФ по ставке 15%.

Пример 4

Иностранная компания Grand Ltd косвенно владеет 26% уставного капитала ООО «Стройсервис». Таким образом, эти лица признаются взаимозависимыми.

31 августа 2017 года компания Grand Ltd предоставила ООО «Стройсервис» заем в размере 365 000 000 руб. сроком на один год с ежеквартальной выплатой процентов по ставке 10% годовых.

Отчетными периодами для ООО «Стройсервис» являются квартал, полугодие, девять месяцев.

Величина собственного капитала ООО в течение года составила:

- на 30 сентября 2017 года – 91 250 000 руб.;

- на 31 декабря 2017 года – 125 862 000 руб.

Задолженность по договору займа является контролируемой.

Рассчитаем сумму фактических процентов за каждый квартал 2017 года:

- за III квартал – 3 000 000 руб. (365 000 000 руб. x 10% / 365 дн. x 30 дн.);

- за IV квартал – 9 200 000 руб. (365 000 000 руб. x 10% / 365 дн. x 92 дн.).

Определим отношение величины непогашенной контролируемой задолженности к величине собственного капитала организации в течение года. Оно составит:

- на 30 сентября 2017 года – 4 (365 000 000 руб. / 91 250 000 руб.);

- на 31 декабря 2017 года – 2,9 (365 000 000 руб. / 125 862 000 руб.).

На 30.09.2017 контролируемая задолженность более чем в три раза превышает величину собственного капитала. Таким образом, размер процентов для целей налогообложения прибыли за III квартал должен определяться по правилам п. 3 – 6 ст. 269 НК РФ.

Коэффициент капитализации на 30 сентября 2017 года равен 5,128 ((365 000 000 руб. / (91 250 000 руб. x 0,26)) / 3).

Предельная величина процентов, учитываемых в расходах за III квартал, – 585 023 руб. (3 000 000 руб. / 5,128).

Разница в размере 2 414 977 руб. (3 000 000 - 585 023) признается дивидендами иностранной организации. С данной суммы российская организация должна исчислить и уплатить в бюджет налог на прибыль по ставке 15%.

На 31.12.2017 размер контролируемой задолженности превышает собственный капитал менее чем в три раза. Таким образом, размер процентов, учитываемых для целей исчисления налога на прибыль, за IV квартал определяется по правилам п. 1 ст. 269 НК РФ.

Обратите внимание

С 2017 года в п. 4 ст. 269 НК РФ будет введено положение, согласно которому в случае изменения КК в следующем отчетном периоде или по итогам налогового периода по сравнению с предыдущими отчетными периодами ПП по контролируемой задолженности за предыдущий отчетный период изменению не подлежит.

В действующей редакции такого положения нет, что в свое время служило причиной дебатов между налоговиками и налогоплательщиками, до тех пор пока свое мнение (аналогичное вышеназванной норме) не высказал Президиум ВАС в Постановлении от 17.09.2013 № 3715/13. Со следующего года это положение будет закреплено законодательно.

Райзберг, Б. А. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. – М.: ИНФРА-М, 2006.

В тексте будут встречаться некоторые сокращения: РОН – российская организация – , которая получает займы от иностранцев либо взаимозависимых лиц и которая должна проанализировать, подпадают ли эти займы под определение контролируемой задолженности, РО – российская организация, которая выступает в качестве займодавца, ИО – , ИФЛ – иностранное физлицо, РФЛ – российское физлицо.

С 15.03.2016 эта статья действует в новой редакции. Изменения внесены Федеральным законом от 15.02.2016 № 32-ФЗ.

Направлено нижестоящим налоговым органам для использования в работе Письмом ФНС России от 02.07.2013 № ОА-4-13/11912.

Российская организация по умолчанию является налоговым резидентом РФ в соответствии с пп. 2 п. 1 ст. 246.1 НК РФ. Физическое лицо по смыслу п. 2 ст. 207 НК РФ признается налоговым резидентом при условии фактического нахождения в РФ не менее 183 календарных дней в течение года.

Для банков и организаций, занимающихся лизинговой деятельностью, – более чем в 12,5 раза. При этом уточняется, какая организация будет считаться лизинговой в целях применения ст. 269 НК РФ.

Для банков и лизинговых компаний – на 12,5.

Многим организациям приходится заимствовать деньги. Причины тому самые разные, и среди них главная – недостаток собственных средств. Пример такого заимствования – товарный или коммерческий кредит, заем. В некоторых случаях в заимствование оказываются вовлеченными иностранные компании, появляется контролируемая задолженность, и тогда по правилам налогообложения прибыли в России действуют особые правила учета расходов.

- Иностранной компанией, у которой есть часть в уставном капитале организации не менее 20%.

- Российской фирмой, которая признана по отношению к иностранной организации лицом аффилированным.

- Другими организациями, если гарантом является аффилированное лицо или зарубежная организация, выступающая поручителем оплаты задолженности российской фирмы.

- Аффилированными иностранными компаниями, если долг превысил капитал организации более чем в 3 раза (а если речь идет о банках или лизинговых компаниях – в 12,5 раза).

Контролируемая задолженность возникает у российской компании перед иностранной или приравненной к таковой по нескольким причинам.

Аффилированной признается компания, имеющая возможность влиять на деятельность иной организации, ведущей предпринимательскую деятельность (ст. 4 Закона № 948-1 «О конкуренции»).

Считается, что российские организации, использующие схему учета расходов по контролируемой задолженности, имеют возможность уклоняться таким образом от . Этот факт обычно учитывают налоговики и, проверяя налоговую отчетность, особое внимание уделяют организациям, чьими учредителями стали иностранные компании.

Когда задолженность признается контролируемой, дивидендами считаются начисляемые проценты. Налоги, начисленные с них и уплаченные своевременно, отражаются в отчетности по форме КНД 1151056. Показывать их в декларации по налогу на прибыль (лист 03) не нужно, как это принято с обычными дивидендами.

Затруднения налогообложения процентов-дивидендов:

- Если выручка предприятия превысила уровень в 1 миллион рублей, то налоговая база формируется методом начисления, как гласит гл. 25 НК РФ. В то же время долг признается контролируемым, и налоги с процентов-дивидендов выплачиваются в последний день отчетного периода, а форма отчета заполняется с учетом средств, выплаченных иностранным компаниям.

- Если перед иностранной компанией имеется контролируемая задолженность, выплачиваются проценты, облагаемые налогом.

- Когда налоговая служба выполняет анализ отчета компании, представленного организацией по процентам, уже начисленным, а по состоянию на отчетную дату – неоплаченным, она может посчитать этот платеж процентами-дивидендами, а может – наоборот.

Расчет контролируемой задолженности выполняется по требованиям, предусмотренным в налоговом учете (п. 2 ст. 269 НК РФ). Эти показатели рассчитываются на последнее число отчетного (налогового) периода.

Контролируемая задолженность. Порядок учета предельного уровня процентов по контролируемой задолженности - подробнее читайте в статье.

Вопрос: Каким образом организация, находящаяся на ОСНО, должна определять предельную величину для целей налогового учета процентов по контролируемой задолженности (займ) в каждом отчетном периоде, если ключевая ставка устанавливается, например, с 19 июня 2017г. (т.е. не с начала месяца)? Нужно ли пересчитывать по дням? Необходимо ли пересчитывать предыдущий период (например, если ставка изменилась во 2 кв, необходимо ли пересчитывать 1 кв)?

Ответ: Для расчета предельной величины процентов по контролируемой задолженности величина ключевой ставки значения не имеет, она не участвует в расчете, так как предельные проценты рассчитываются исходя из величины коэффициента капитализации и непогашенной задолженности, о чем сказано ниже.

Ключевая ставка имеет значение только для расчетов предельной величины по контролируемым сделкам, если у Вас вопрос по контролируемым сделкам, то сообщите нам и мы подготовим отдельный ответ

Обоснование

Как учесть при налогообложении проценты по контролируемой задолженности

Порядок учета процентов по контролируемой задолженности

Внимание: с 1 января 2017 года определяйте, какая задолженность относится к контролируемой, по новым правилам. Налогового кодекса РФ действует в новой редакции.

собственный капитал организации не более чем в три раза, то проценты, начисленные за этот период, учитывайте в общем порядке . Сравнивайте с собственным капиталом общую сумму по всем контролируемым обязательствам.

Организация, которая занимается лизинговой деятельностью, вправе применять общий порядок учета процентов, если размер контролируемой задолженности превышает ее собственный капитал не более чем в 12,5 раза. Это правило для организаций, у которых доходы от лизинговой деятельности за отчетный (налоговый) период - не менее 90 процентов всех доходов. В расчет идут доходы, которые учитываются при расчете налога на прибыль (абз. 2 п. 3 ст. 269 НК РФ).

Если размер контролируемой задолженности на последнее число отчетного (налогового) периода превышает собственный капитал организации более чем в три раза, то проценты, начисленный за этот период, учитывайте в особом порядке . Организация, которая занимается лизинговой деятельностью, обязана применять особый порядок учета процентов, если размер контролируемой задолженности превышает ее собственный капитал более чем в 12,5 раза.

ОСНО: налог на прибыль

При расчете налога на прибыль проценты по контролируемой задолженности учтите в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ).

Если организация применяет метод начисления, то начисленные проценты включите в состав расходов на последнее число отчетного (налогового) периода (абз. 1 п. 3 ст. 269 НК РФ).

Если организация применяет кассовый метод, то начисленные проценты включите в состав расходов на последнее число того отчетного (налогового) периода, в котором они были выплачены (абз. 1 п. 3 ст. 269 , п. 3 ст. 273 НК РФ).

При налогообложении прибыли проценты по контролируемой задолженности можно учесть только в пределах норм (п. 3 ст. 269 , подп. 2 п. 1 ст. 265 НК РФ). Для определения предельного уровня процентов применяйте следующие правила.

На последнее число каждого отчетного (налогового) периода рассчитайте предельную величину процентов по контролируемой задолженности, учитываемых при расчете налога на прибыль. При этом руководствуйтесь формулой:

Под суммой процентов, начисленных в отчетном (налоговом) периоде, понимаются проценты, начисленные в последнем квартале (месяце) отчетного (налогового) периода. Таким образом, предельный размер процентов определяйте отдельно по итогам каждого отчетного периода, а не нарастающим итогом. При изменении соотношения суммы непогашенной контролируемой задолженности и величины собственного капитала в последующем отчетном периоде по сравнению с предыдущим пересчитывать сумму процентов, учитываемую при расчете налога на прибыль, не нужно (абз. 1 п. 4 ст. 269 НК РФ).

Коэффициент капитализации рассчитайте следующим образом:

Коэффициент капитализации рассчитайте отдельно исходя из суммы непогашенной контролируемой задолженности перед каждой организацией, по отношению к которой имеется долговое обязательство. Это следует из положений пункта 4 статьи 269 Налогового кодекса РФ.

Указанный порядок определения значений коэффициента капитализации и предельной величины процентов по контролируемой задолженности распространяется на организации, применяющие как метод начисления, так и кассовый метод (п. 4 ст. 269 НК РФ). То есть при кассовом методе рассчитывать показатели нужно также на последнее число каждого отчетного (налогового) периода независимо от того, в каком периоде проценты были выплачены (учтены в составе расходов).

Предельную величину процентов, полученную по расчету, сравните с фактически начисленной (уплаченной) суммой процентов по займу (кредиту).

Если фактически начисленные (уплаченные) проценты меньше предельной величины, учтите их в налоговых расходах в полной сумме. Если больше - учесть при расчете налога на прибыль можно только предельную величину (п. и ст. 269 НК РФ).

Оставшаяся сумма (положительная разница между суммой начисленных (уплаченных) процентов и предельной величиной) для целей налогового учета считается дивидендами. С этой суммы организация должна удержать налог на прибыль или НДФЛ (п. 6 ст. 269 НК РФ).

Если величина собственного капитала организации отрицательна или равна нулю, то определить коэффициент капитализации невозможно. В этом случае проценты по контролируемой задолженности в расходах не учитывайте (предельные проценты равны нулю). Другими словами, вся сумма процентов будет признана дивидендами.

За рубежом признание процентов (части процентов) дивидендами в таких случаях называют «правилом недостаточной капитализации».

Внимание: по долговым обязательствам, которые возникли до 1 октября 2014 года, на период с 1 июля 2014 по 31 декабря 2019 года есть особые правила определения предельной величины процентов.

Если обязательство в условных единицах возникло до 1 января 2015 года, то разницы, которые возникают при переоценке, являются суммовыми, а не курсовыми. Их учитывайте при расчете величины собственного капитала (п. 3 ст. 3 Закона от 20 апреля 2014 № 81-ФЗ).

Коэффициент капитализации рассчитайте по общим правилам. Учитывайте задолженность по всем займам, включая тот, который получили до 1 октября 2014 года.

Формула расчета коэффициента капитализации такая:

Сумму непогашенной контролируемой задолженности определите так. Задолженность по всем займам по данному контрагенту, включая беспроцентные, суммируйте (письма Минфина России от 23 ноября 2012 г. № 03-03-06/1/613 , от 27 августа 2012 г. № 03-03-06/1/433 , от 21 апреля 2011,г. № 03-03-06/1/261 , от 22 декабря 2010 г. № 03-03-06/1/793 , от 16 сентября 2010 г. № 03-03-05/158 , от 18 августа 2009 г. № 03-03-06/1/534). При этом учтите в том числе займы, которые получили до 1 октября 2014 года и по которым действует особый порядок расчета процентов .

Контролируемую задолженность перед другими кредиторами для расчета коэффициента не суммируйте.

Сумму непогашенного обязательства по каждому займу пересчитайте:

- по займам, полученным 1 октября 2014 года и позднее, - по официальному курсу валюты на последний день месяца, за который вы считаете проценты;

- по займу, полученному до 1 октября 2014 года, - по курсу валюты на последнюю отчетную дату, но не выше курса на 1 июля 2014 года.

Величину собственного капитала определите так. Обязательства по каждому займу пересчитайте:

- по займам, которые получены 1 октября 2014 года и позднее, - по официальному курсу валюты на отчетную дату;

- по займу, который получен до 1 октября 2014 года, - по курсу валюты на 1 июля 2014 года (т. е. без учета курсовых разниц, возникших из-за переоценки с 1 июля 2014 года по отчетную дату).

Это следует из пункта 10 статьи 272 Налогового кодекса РФ, пунктов и статьи 2 Закона от 8 марта 2015 № 32-ФЗ.

ООО «Альфа» получило денежные займы от иностранного учредителя. Его доля в уставном капитале «Альфы» - 51 процент.

Приведем расчет предельной величины процентов за август 2016 года.

Данные о займах приведены в таблице.

По условиям договора каждого займа «Альфа» платит проценты в последний день месяца.

«Альфа» платит налог на прибыль ежемесячно, применяет метод начисления.

Курс доллара США (условно):

Для расчета величины собственного капитала бухгалтер взял показатели баланса:

1. Величина активов - 1 978 146 руб.

2. Величина обязательств - 1 528 146 руб., в том числе:

- сумма непогашенной задолженности по займу от 23 декабря 2013 года - 10 000 долл. США по курсу на 1 июля 2014 года - 33,8434 руб./USD. Сумма в рублях - 338 438 руб.;

- сумма непогашенной задолженности по займу от 15 января 2015 года - 11 500 долл. США по курсу на 31 августа 2016 года - 67,2550 руб./USD. Сумма в рублях - 773 433 руб.;

- сумма непогашенной задолженности по займу от 20 июня 2016 года - 5000 долл. США по курсу на 31 августа 2016 года - 67,2550 руб./USD. Сумма в рублях - 336 275 руб.

3. Прочая кредиторская задолженность - 750 000 руб., в том числе задолженность по налогам - 570 000 руб.

Величина собственного капитала равна 350 000 руб. (1 978 146 руб. - (338 438 руб. + 773 433 руб. + 336 275 руб. + 750 000 руб. - 570 000 руб.)).

На 31 августа бухгалтер «Альфы» рассчитал отношение суммы долговых обязательств к размеру собственного капитала:

(5000 USD х 67,2550 руб./USD + 11 500 USD х 67,2550 + 10 000 USD х 33,8434 руб./USD): 350 000 руб. = 4,14.

Контролируемая задолженность более чем в три раза больше собственного капитала. Поэтому бухгалтер рассчитал предельную величину процентов из коэффициента капитализации.

(5000 USD х 67,2550 руб./USD + 11 500 USD х 67,2550 + 10 000 USD х 33,8434 руб./USD): (350 000 руб. х 51%): 3 = 2,70.

По первому займу:

Сумма процентов за август:

5000 USD х 6%: 366 дн. х 31 дн. х 67,2550 руб./USD = 1709 руб.

1709 руб.: 2,70 = 633 руб.

По второму займу:

Сумма процентов за август:

11 500 USD х 5%: 366 дн. х 31 дн. х 67,2550 руб./USD = 3275 руб.

Предельная величина процентов:

3275 руб.: 2,70 = 1213 руб.

По третьему займу:

Сумма процентов за август:

10 000 USD х 6%: 366 дн. х 31 дн. х 67,2550 руб./USD = 3418 руб.

Предельная величина процентов:

3418 руб.: 2,70 = 1266 руб.

Величину собственного капитала определяйте как разницу между суммой активов и величиной обязательств. Величину собственного капитала определите на основании данных бухучета на последнее число отчетного (налогового) периода, за который рассчитываете налог на прибыль.

При этом учтите, что некоторые суммы обязательств из расчета исключают.

Задолженность и переплата по налогам и сборам

Задолженность по налогам и сборам не влияет на величину собственного капитала. То есть такие суммы при расчете исключают из обязательств. То же относится и к отсрочкам, рассрочкам и инвестиционным налоговым кредитам. Это следует из пунктов и статьи 269 Налогового кодекса РФ.

Переплату же по налогам при расчете собственного капитала, наоборот, учитывают. Ведь излишне уплаченные суммы налогов в бухучете отражают в составе дебиторской задолженности. А значит, переплата будет включена в активы Бухгалтерского баланса по строке 1230 «Дебиторская задолженность». При этом исключений как для задолженности в этом случае главой 25 Налогового кодекса РФ не предусмотрено.

А как быть с задолженностью по страховым взносам? Такие суммы учитывайте в составе обязательств. Ведь взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний к налогам или сборам не относят ( ,