Контролирующие ведомства считают, что суммы неустойки, полученные продавцом от покупателя, — это меры ответственности за нарушение сроков исполнения обязательств по договору. Поэтому по смыслу статьи 162 НК РФ они не связаны с реализацией и оплатой товара. А значит, не облагаются НДС (письма ФНС России от 03.04.13 № ЕД-4-3/5875@, Минфина России от 04.03.13 № 03-07-15/6333). Данный способ оптимизации НДС является безопасным. Это еще в 2008 году подтвердил Президиум ВАС РФ. В постановлении от 05.02.08 № 11144/07 суд указал: когда продавец получает штраф или пени, восстанавливается баланс интересов сторон по сделке, но реализация товаров, работ или услуг здесь не при чем. Нижестоящие суды руководствуются этим мнением и отменяют доначисления (постановление ФАС Московского округа от 25.04.12 № А40-71490/11-107-305).

Для чего может пригодиться: для планирования нагрузки по НДС еще перед заключением договора на реализацию товаров, работ, услуг.

Схема № 2. Экономия при замене штатных сотрудников на предпринимателей, применяющих упрощенку

Суть схемы в том, что часть сотрудников выходят из штата, регистрируются как ИП. Страховые взносы предприниматели платят сами за себя. Если доходы ИП в течение 2016 года превысят 300 тыс. рублей, то с суммы такого превышения нужно уплатить взносы в ПФР по тарифу 1 процент (ч. 1, 1.1 ст. 14 Федерального закона от 24.07.09 № 212‑ФЗ). Если ИП применяет упрощенку, то он вправе уменьшить налог на все взносы (письмо Минфина России от 07.12.15 № 03-11-09/71357).

Суммы вознаграждений за услуги предпринимателя компания вправе учесть при налогообложении прибыли. Основание зависит от вида оказываемых услуг (юридические, консультационные, маркетинговые и т. д.).

Риск данной схемы состоит в том, что ревизоры часто пытаются переквалифицировать отношения между компанией и ИП в трудовые. Если будут соответствующие доказательства, то суд их поддержит. Например, в одном из дел ИП длительное время оказывал услуги, созвучные обязанностям штатных сотрудников. Он также соблюдал внутренний распорядок (постановление ФАС Северо-Западного округа от 09.11.10 № А66-2676/2010). Риски возрастают, если организация — единственный клиент дружественного ИП (определение ВАС РФ от 09.06.10 № ВАС-6968/10).

Для чего может пригодиться: поможет выявить экономию от замены трудовых отношений гражданско-правовыми путем высвобождения штата и регистрации ИП.

Схема № 3. Перевод бизнеса в льготный регион

В регионе, где установлен льготный налоговый режим, компания регистрирует организацию и переводит на нее большую часть активов. Вызовет ли подозрения у налоговиков тот факт, что там станет оседать большая часть выручки?

Во многих субъектах РФ власти устанавливали пониженные ставки не только по единому налогу при УСН, но и по налогу на прибыль, налогу на имущество. Но при проверке фискалы тщательно анализируют причины такого выгодного с налоговой точки зрения переезда.

Для успешного применения данной схемы важно подтвердить деловую цель переезда бизнеса. Иначе суд решит, что единственным мотивом таких действий был уход от налогообложения (например, постановления ФАС Западно-Сибирского от 29.01.13 № А03-12357/2011 , Восточно-Сибирского от 19.09.13 № А19-22759/2012 округов).

Упрощенная система налогообложения популярна среди предпринимателей благодаря тому, что позволяет избежать целого ряда обязательных платежей в казну. В общем случае в их число попадает и НДС. Хотя при покупке товаров у нерезидентов, предпринимателю все же придется его платить. При этом всем без исключения фирмам, действующим на УСН,ф придется заполнять и представлять в ИФНС декларацию по НДС.

В 2016 году вступили в силу некоторые изменения, касающиеся учета налога на добавленную стоимость при упрощенной системе.

НДС при УСН – что нужно знать?

Субъекты хозяйствования, использующие в своей деятельности УСН, освобождаются от уплаты налогов на прибыль и на имущество, а также и от НДС. Однако существуют и исключения из общего правила. Так, НДС все же облагаются фирмы, которые:

- Покупают товары на территории РФ у нерезидентов;

- Совершают сделки по приобретению или аренде государственного имущества;

- Продают продукцию в качестве посредника нерезидента, действуя при этом:

- в рамках агентского соглашения;

- на основании договора комиссии;

- по поручению третьих лиц.

Все указанные выше субъекты, которые выставляют счета фактуры с выделенным НДС, обязаны вносить в казну НДС, учитывать этот налог в структуре доходов и расходов, а также заполнять соответствующую декларацию. При этом последнее вверено в обязанность и тем фирмам, которые не являются плательщиками этого налога.

Декларация НДС формируется на базе выставленных счетов-фактур. В ней приводится полный перечень фактов хозяйственной деятельности предприятия. Их можно выписать из журнала учета счетов-фактур.

Что изменилось в 2016 году?

С 1 января 2016 года ИП и ООО при УСН не должны включать НДС в состав совокупных доходов (ст. 248 НК РФ). В этом случае речь идет о налоге на добавленную стоимость, начисленному на основании счетов-фактур, выписанных покупателям.

В общем виде нововведения предполагают следующее (ФЗ-84):

- При расчете совокупных денежных поступлений НДС, представляемых покупателям, не учитывается;

- НДС, уплаченный в казну на основании счетов-фактур, представленных покупателям, в совокупные затраты также не включается.

Почему изменились правила учета НДС при УСН?

Изменения в налоговом законодательстве произошли под влиянием двух недостатков, выявленных в прежней системе учета НДС при :

- Во-первых, если ИП или ООО работает, используя в качестве объекта налогообложения «Доходы», то при выставлении покупателю счета-фактуры – они становятся плательщиками НДС. Сумма начисленного налога на добавленную стоимость также учитывалась и в качестве дохода, на который начислялся НДФЛ. В итоге фирма попадала под двойное налогообложение.

- Во-вторых, если ИП или ООО работает, используя в качестве объекта налогообложения «Доходы минус затраты», то НДС учитывался и в доходной и в расходной части. В итоге возникала ситуация излишних учетных операций, а один и тот же налог отражался в отчетности сразу двух разных экономических агентов.

С 2016 года компании на упрощенной системе налогообложения не будут учитывать НДС в составе своих денежных поступлений и затрат. Этот механизм аналогичен начислению налога на прибыль – он более гибкий и исключает возможность двойного налогообложения. Новый подход к начислению налога на добавленную стоимость удобен как для субъектов хозяйствования, так и для налоговых органов.

Налоговое бремя на бюджет компании часто заставляет руководство предприятия задумываться об оптимизации налогов, в том числе даже такого как . Конечно, будет правильно принимать к действию только те варианты, которые имеют законное основание. Давайте узнаем сегодня, можно ли и как уменьшить налог НДС не нарушая закон, а также о том, уменьшает ли налог на прибыль.

Можно ли снизить сумму налога

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

- Менее эффективные, чем мошенничество.

- Но при планомерном и правильном применении способны значительно уменьшить выплаты в бюджет.

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике:

Как уменьшить НДС к уплате в бюджет

Уменьшение вычетов

Еще одним законным способом снижения налога являются вычеты по НДС. Ими может воспользоваться лишь компании, работающие по . Нормативной основой этому служит 171-ая статья НК.

Особенности метода:

- Данный метод – уменьшение налогооблагаемой базы.

- Компания должна платить НДС со всей «уходящей» продукции.

- Одно из условий – отсутствие налоговых льгот у поставщиков. Все они должны платить НДС.

- К вычету относят НДС на покупные товары и материалы.

- Суммы НДС должны отображаться в счетах-фактурах и других первичных документах.

А теперь узнаем, как уменьшить ввозной НДС.

Ввозной НДС

Для компаний, занимающихся , важным фактором является оптимизация ввозного НДС. Для этого должны выполняться условия (статья 171 НК):

- Товары или материалы должны продаваться или применяться на облагаемых НДС операциях.

- НДС к вычету обычно принимается в том же квартале, когда поступления были оприходованы на складской учет компании.

- Своевременная подача таможенной декларации.

Подтверждают право на вычет документы:

- Контракт с иностранной компанией.

- Наличие счета.

- , которая была уплачена компанией на таможне.

Кроме того у импортеров есть возможность отложить уплату таможенного НДС. Это можно сделать под гарантии банков или страховых компаний.

Налог к уплате текущего периода

В текущем периоде НДС можно уменьшить посредством оформления договора займа. Схема в этом случае такая:

- Покупатель заключает договор с продавцом о займе и предоставляет его.

- Затем по договору о поставке продавец отгружает товар без предоплаты.

- Завершается сделка .

Хотя ничего противозаконного в этом нет, но для того чтобы у налоговой не возникло вопросов необходимо:

- Указать в договоре приемлемую нейтральную цель займа.

- Сумма займа должна немного отличаться от стоимости товара.

- Сроки по договору займа по договору продажи не должны совпадать.

Налог после окончания квартала

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей.

предоставляется на год после обращения в местную службу ФНС. В обращение входят:

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей.

предоставляется на год после обращения в местную службу ФНС. В обращение входят:

- Заявление.

- Выписка из баланса компании.

- Выкопировка из книги регистрации входящих и исходящих счетов-фактур.

- Выписки из книги продаж, доходов и .

В этом случае при увеличении прибыли в течение года, льгота автоматически теряется. О том, как еще уменьшить прибыль не трогая НДС, читайте ниже.

Другие варианты

Есть еще несколько вариантов уменьшения выплат по НДС.

Можно ли уменьшить налог на прибыль и НДС при аренде помещения без регистрации договора в Юстиции, расскажет данный видеоролик:

Перечисление задатка

Так как задаток не (об этом говорит НК), то при его помощи можно уменьшить облагаемую налогом сумму сделки и, следовательно, и НДС. Схема в этом случае работает следующим образом:

- Выданный аванс оформляется документально как задаток на покупку материалов.

- Это является законным основанием для невнесения данной суммы в базу налогообложения.

- Полная сумма сделки указывается лишь по факту ее завершения в акте выполненных работ.

Данная схема наиболее эффективна в , когда покупка материалов происходит не сразу, а растягивается на какое-то время.

Оптимизация НДС, уменьшающая его, по транспортным расходам, рассмотрена ниже.

Оптимизация НДС по транспортным расходам

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара.

Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара.

Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

- Не выделять траты на транспорт отдельной строкой. Сумма должна быть общей.

Отсрочка перехода товара в собственность

Не позволяя хотя бы частично уменьшить НДС, при помощи этого способа можно отсрочить его выплату. Для этого в договор вносится пункт о полном переходе прав собственности к покупателю только после завершения сделки.

Это позволит не включать платежи в налоговую базу, пока не пройдет последняя платежка или не будет подписан акт о завершении работ. Если контракт длительный, то выплата НДС может задержаться на один или два налоговых периода.

О том, как уменьшить НДС не уменьшая прибыль, расскажет видео ниже:

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

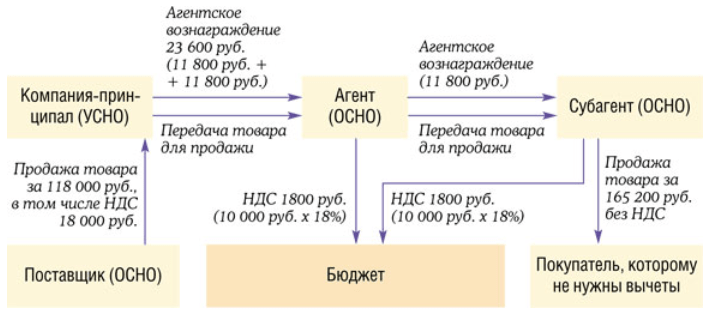

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

"Как законно оптимизировать НДС", "как уменьшить НДС", "как не платить НДС", "обнал" и "наличка"

Эти и подобные поисковые запросы одни из самых популярных в интернете, а показ рекламных объявлений по ним может доходить до 1 000 рублей. Конкуренция высока. Налоговый лохотрон набирает обороты, а количество «налоговых Копперфильдов», предлагающих на семинарах волшебные способы законной оптимизации НДС и страховых взносов, растет день за днем.

Аттракцион невиданной щедрости

Оно и понятно. Очуметь тут есть от чего. Ведь кроме наделавшей столько шума системы АСК НДС-2, позволяющей ФНС отслеживать в автоматическом режиме все цепочки НДС, налоговая совместно с ЦБ РФ и Росфинмониторингом взялись за «кровеносную систему» любого бизнеса - расчетные счета.

Если же читать не лень - перескажу, о чем вы на самом деле услышите на «звездных» налоговых семинарах. БЕСПЛАТНО! Чем сэкономлю вам не только деньги, но и время. Многое для своего заработка почерпнут и налоговые консультанты, провозглашающие свое умение оптимизировать налоги в Группе компаний. Ниже вы также сможете внимательно рассмотреть весь набор средств современного налогового схемотехника. А в конце материала 20-ти минутное полезное видео. Но обо всем по порядку.

Бизнес «закатают» в банки

Чтобы налоговым рискам противостоять, надо их объективно представлять.

К концу 2015 года под давлением Росфинмониторинга и ЦБ частные кредитные организации, управляющие счетами компаний, также включились в процесс налогового контроля.

История эта давняя. Но сейчас получившая новое развитие:

в мае 2015 г. Центробанк разработал новый критерий оценки корпоративных клиентов, а именно соотношение суммы налогов, уплаченных компанией в бюджет со своего расчетного счета, к ее обороту по этому счету. При значительном расхождении цифр (минимальная сумма уплаченных налогов при высоких оборотах по расчетному счету) банк должен незамедлительно сообщать в Росфинмониторинг, как при любой сомнительной операции. Первоначально показатель установлен в 0,5%;

с октября 2015 г. действует новое соглашение об обмене информацией между ФНС и Росфинмониторингом, по которому последний должен сообщать в налоговые органы о выявляемых им налоговых схемах и вероятных налоговых правонарушениях. Ранее обмен информацией между Росфинмониторингом и ФНС по большей части ограничивался той, что относилась к валютному контролю. Теперь в рамках соглашения в автоматизированной системе электронного документооборота налоговых органов «АИС Налог» будет формироваться соответствующая база данных на основании поступающей от Росфинмониторинга информации для использования при планировании выездных налоговых проверок;

в ноябре 2015 г. ЦБ известил коммерческие банки об увеличении показателя неподозрительных налоговых отчислений до 1% к обороту по счету.

Кроме того, ФНС обсуждает с ЦБ функциональное расширение системы АСК-НДС-2, через которую налоговые органы и отслеживают теперь уплату НДС по налоговым декларациям контрагентов. Теперь ФНС хочет, чтобы эта система могла напрямую обрабатывать данные о движении средств по счетам компаний-контрагентов. Таким образом, налоговые органы в ближайшем будущем будут располагать не только информацией обо всех открытых/закрытых расчетных счетах налогоплательщиков, и не только о движении денежных средств по ним без направления в банки предварительных запросов, но и автоматически сличать данные налоговых деклараций по НДС с подтверждающими эти операции платежами. Также ФНС планирует объединить систему АСК НДС-2 с базой таможенной службы. В итоге и компании-импортеры попадают во всероссийское сито администрирования НДС.

Всероссийский лохотрон

В принципе, с жути возможностей налогового администрирования начинается любой налоговый семинар. И я это поддерживаю. Честно говоря, приличное число собственников бизнеса слабо представляют себе возможности налогового администрирования и в своей эволюции налоговой безопасности очень похожи на совершенствование ВАЗ 2107 за период с 1978 по 2011 год.

Но самое вкусное, то, ради чего вы и идете на семинар, это рецептуры.

Что же скармливается ошарашенным неопределенностью собственникам бизнеса и их пособникам: главбухам и финдирам?

Набор предлагаемых приемов, смею вас заверить, строго ограничен и приведен на схеме. Обратите внимание, что утверждение, будто они подходят и для малого, и для среднего, и для крупного бизнеса - глупость. Реализация каждого инструмента стоит «своих» денег. Цели, масштабы налоговой оптимизации, кроме того, соответствуют масштабам бизнеса.

Более того, далеко не каждый оптимизатор в силах рассказать обо всех из них. Например, не каждая «говорящая голова» представляет себе в деталях, что такое договор инвестиционного товарищества или концессионный договор, не говоря уже о налоговых эффектах. Поэтому остановимся на популярном:

«Упрощенная» оптимизация НДС

Оптимизация НДС - это приманка №1. Из чего складываются обещания дать вам 3-5-7 законных инструментов?

На самом деле в среде «московских юристов» перевод части оборотов под «упрощенку» считается ни чем иным, как средством НДС-оптимизации. Маркетинговая множественность является всего лишь следствием перечисления некоторых типовых способов дробления бизнеса под «упрощенные» обороты.

Иногда здесь же подмешиваются отраслевые нюансы: компании-«клоны» на УСН в оптовой торговле (потоки с общего закупа прибавляют минимальную наценку и распределяются в два рукава - для продаж с НДС и без него), или «упрощенные» подрядчики в Группе компаний жилищного строительства (в данном случае у Застройщика итак нет НДС, а дробление «своих» подрядчиков на несколько упрощенцев по идее должно освободить от НДС весь бизнес).

А на самом деле?

Вам забывают здесь рассказать, что дробление потоков из первого примера нашло поддержку высших судебных инстанций, но только при условии! При условии, что тот покупатель, которому не нужен НДС, получит действительно товар, работу или услугу по цене меньшей, чем тот, который покупает с вашей НДС-ной компании.

Что же касается стройки, то эффект сработает только в единственном случае: если в Группе компаний функции Застройщика и Генподрядчика объединены в рамках одного юридического лица. В остальных случаях такой подход просто ничего не дает.

Что уж говорить про обособление функции «производство» на компанию-упрощенца. Распространенный подход. НО! Существует как минимум три способа обособления производственной функции в зависимости от того, по какой логике работает ваш бизнес. Кто у вас главный? Производство (сбыт продает то, что вы умеет производить)? Сбыт (производство изворачивается и делает то, что хотят продавать ваши торговики)? И эти 3 варианта обособления надо умножить на 4 формы договорных конструкции: купля-продажа, договор подряда иждивением заказчика или иждивением подрядчика, простое товарищество. И это лишь микроскопическая часть нюансов.

«Бедный ИП»

Нашпиговать ваш бизнес ИПешниками на УСН. Благо, например, в Свердловской области ставка налога 7% даже при «доходы минус расходы».

Да, НДС здесь вы не оптимизируете, рассказывают вам, но ИП - это легальный способ получения «налички».

А как на самом деле? Навскидку

все люди смертны и, как верно подмечено, смертны внезапно. По бесконечному количеству причин. Если ИП - это не вы, то как вы обеспечите безопасность своих средств? Снимать будете день в день?

согласно требованиям ЦБ от 31.12.14 г. если ИП снимает деньги в течение двух дней после их зачисления, то это «подозрительная операция» и если речь о нескольких сотнях тысяч рублей, то банк на свое усмотрение либо попросит объяснений, либо откажет в банковском обслуживании.

расходы ИП-управляющего нельзя включить в налоговые расходы «упрощенца». Список расходов в налоговом кодексе исчерпывающий. Такого там нет.

ИП-управляющий не работает на основе корпоративного договора. Это бред. Корпоративный договор заключается между учредителями компании.

банкам «рекомендовано» внести изменения в тарифы. Переводы с юр. лиц и ИП на счета физиков должны стоить не менее 1%. Банки послушно выполнили. Когда ИП хочет снять деньги в банке, он их переводит со счета ИП на карту физ.лица. Это 1%

если в течении месяца банк выявит существенное отклонение в большую сторону выручки ИП, то потребует объяснений. В некоторых случаях в начале операции приостанавливаются.

если решите на себя как ИП зарегистрировать товарный знак и получать за него лицензионные платежи, то это классный план. Я серьезно. Посчитать, сколько он (знак то есть) стоит, ФНС в большинстве случаев не в состоянии. НО! Регистрация товарного знака в Роспатенте занимает по меньшей мере 1 год. И это только если у них к вам никаких вопросов не будет.

Не говоря уж о том, что любое обособление функций, включая вывод их на ИП, требует управленческого и экономического обоснования. Налоговая оптимизация как цель - незаконна.

Страховые взносы

Про оптимизацию страховых взносов я вообще молчу. Можно долго перечислять виды компенсаций, вроде как не подпадающих под эти самые взносы.

Но в реальной жизни, из применимых и хоть сколько-нибудь универсальных способов есть всего два:

Производственный кооператив - поскольку с выплат членам кооператива за их трудовое участие взносы не начисляются. По правовой природе это дивиденды. Подвохи: Члены кооператива с прошлого года вносятся в ЕГРЮЛ. Поэтому если вы хотите 100 человек в ПК упаковать, да у вас еще и текучка большая - устанете с ними к нотариусу ходить. Такие необлагаемые соц. взносами выплаты делаются из чистой прибыли, так что если ПК на УСН, да еще и в Свердловской области (ставка 7% или 5%), то это вкусно. А если в Новосибирской области, например (ставка 15%), то нужно внимательно все посчитать.

Компенсационные выплаты, не привязанные в конкретным персонажам и предусмотренные ИСКЛЮЧИТЕЛЬНО коллективным договором. Только в этом случае они не являются формой мотивации, а значит выпадают из под обложения соц. взносами. На то есть соответствующее мнение высшей судебной инстанции.

Возвращаясь к началу материала. К рискам.

Во-первых , не перегибайте палку, но и не тупите. Налоговое администрирование бросает вам новые вызовы. Но отдельно взятому бизнесу все все все риски не грозят. Главное понять, чем рискуете именно вы.

Во-вторых

, на самом деле кроме налоговых рисков, есть еще имущественные и управленческие.

Больше того, сам риск потенциальных налоговых доначислений почти ничего не стОит. Если с вас нечего взыскать. Да и вся система предпроверочного анализа «заточена» под выявление нарушителей, владеющих имуществом, чтобы было что реально взять. Определяется и состав имущества учредителей, руководителя компании. А также членов их семей. Почему?

Потому что с 2015 года запущен ряд механизмов, превращающих налоговые риски в имущественные. И это очень необычные механизмы.

Так в чем тайна золотого ключика и есть ли она?

Предлагаю вам на обдумывание план действий, альтернативный вашему обычному. Это не универсальная панацея, но в основу положено обобщение примерно 200-250 реализованных проектов по структурированию СРЕДНЕГО бизнеса, то есть компаний с оборотами от 150-250 млн руб. до 10-15 млрд руб./год. Про остальные судить не берусь - честно не знаю.

Сходить на налоговый семинар... подождите тратить! 30-40-50 тысяч вам понадобятся на отпуск.

Начать надо с «фиолетовой коровы». То есть с тех особенностей бизнеса, которые обеспечивают вам не только выживание, но и развитие. Если вы до сих пор живы, значит и "фиолетовая корова" у вас есть. Кроме того, у вас есть и стратегия. Пусть на год-два. Структура бизнеса, и элементы налоговой безопасности должны стратегии соответствовать. Укреплять ее.

Как следствие. Имея ввиду, что законных средств оптимизации НДС нет, а агрессивные приемы выводят в зону неуправляемости, решите для себя. Попробуете еще сколько-то времени потянуть, или начнете отказываться сейчас. Мы все взрослы люди и все прекрасно понимаем. Ситуации бывают разными. В конце концов потребность в откатах, например, еще никто не отменял. Это ваш предпринимательский выбор. Во втором случае налоговая нагрузка вырастет обязательно.

Другое дело налоги с доходов. Их оптимизация при процессном подходе - законна. Решите для себя, а есть ли те доходы, которые надо оптимизировать.

Как следствие. Анализ уязвимостей. Как я уже говорил - вам не грозят все риски. Защищаться от всего и вся - очень дорого. Экономически нецелесообразно. Постарайтесь примерить на себя каждую группу рисков. Подход такой: сегментация бизнеса, при которой 80% должны быть защищены максимально, и только пятой частью можно рискнуть ради дополнительной прибыли. Она нелишняя сейчас. Риски не оправдались? Во всяком случае это не грозит убийственно всему бизнесу.

Снизить потребность в обналичивании. Если внимательно присмотритесь на что уходят наличные, то убедитесь - 20-30% изъятий из бизнеса можно заменить другими инструментами.

В развитие этого принципа. Скорее всего в вашей Группе компаний нет специального субъекта - центра рефинансирования. Таким образом, перенаправляя средства внутри Группы компаний на низконалоговые субъекты, вы не можете их вернуть в операционный оборот. Вот и изымаете наличными.

Необходимо обезопасить активы. Это актуально и в части налоговой безопасности, и рейдерских захватов, и потенциального банкротства. Причем традиционное обособление не подходит. Еще раз отсылаю к видео.

Важный момент: что скрываем? Операционную деятельность или владение активами? Зависит от специфики конкретного бизнеса.

Разложите бизнес-процессы, создающие добавленную стоимость в вашем бизнесе. Дробление в бизнесе с налоговым эффектом будет законным, только если обосабливается САМОСТОЯТЕЛЬНАЯ функция.

Теперь надо подумать о юридической структуре Группы компаний. Из чего выбираем? ООО, непубличное АО, производственный кооператив, ИП…а может хозяйственное партнерство? У каждого типа свои особенности. Например, из производственного кооператива можно не оптимизацию выдавливать, а сделать «неубиваемый» хранитель ценных активов…